Download

1 / 12

130 likes | 251 Views

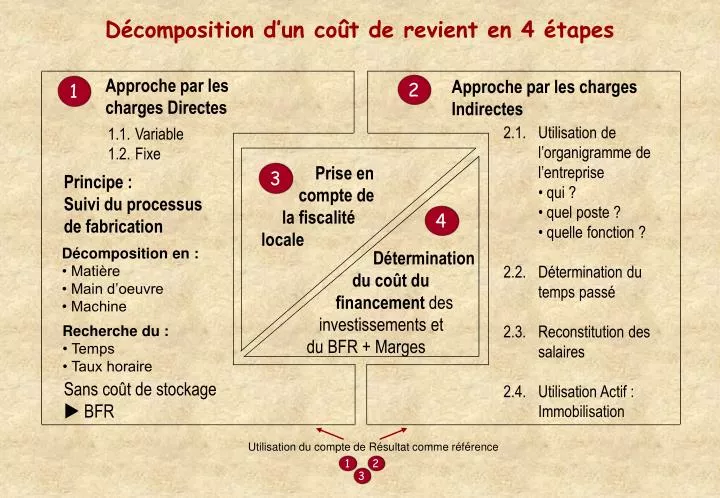

1. 2. 3. Décomposition d’un coût de revient en 4 étapes. Approche par les charges Directes. Approche par les charges Indirectes. 2. 1. 2.1. Utilisation de l’organigramme de l’entreprise • qui ? • quel poste ? • quelle fonction ? 2.2. Détermination du temps passé

E N D

1 2 3 Décomposition d’un coût de revient en 4 étapes Approche par les charges Directes Approche par les charges Indirectes 2 1 2.1. Utilisation de l’organigramme de l’entreprise • qui ? • quel poste ? • quelle fonction ? 2.2. Détermination du temps passé 2.3. Reconstitution des salaires 2.4. Utilisation Actif : Immobilisation 1.1. Variable 1.2. Fixe Prise en compte de la fiscalité locale 3 Principe : Suivi du processus de fabrication 4 Décomposition en : • Matière • Main d’oeuvre • Machine Détermination du coût du financement des investissements et du BFR + Marges Recherche du : • Temps • Taux horaire Sans coût de stockage BFR Utilisation du compte de Résultat comme référence

Décomposition d’un coût de revient Remarque préalable Cette décomposition de coût ne consiste pas à calculer un juste coût mais à réfléchir sur cette décomposition qui peut aider la prise de décision dans le cadre d’une relation partenariale client-fournisseur. Les informations grisées sont à obtenir par l’acheteur. Pièce Habillage de pièce intérieure de TBM Fournisseur XXX Commande annuelle 80 pièces Calcul effectué pour une commande de 20 pièces.

ETAPE 1 CALCUL DES CHARGES DIRECTES VARIABLES DE PRODUCTION 1.1. Matières premières Utilisation d’alkantara et de polycarbonate Alkantara 270 m / linéaire Achat 270 * 30 = 8 100 F Polycarbonate 420 F / plaque Achat 420 * 4 = 1 680 F Les charges directes variables de production : 9 780 F

ETAPE 1 CALCUL DES CHARGES DIRECTES VARIABLES DE PRODUCTION 1.2. Personnel pour la préparation, 1,5 heure par ouvrier pour un lot de 20 pièces pour la réalisation, 4,75 heures par pièce le temps passé par un ouvrier est de pour la préparation, ((7 800 * 1,1) / 169) * 1,5 * 1,45 = 110 F pour la réalisation, ((7 800 * 1,1) / 169) * (4,75 *20) * 1,45 = 6 993 F Le coût du travail (salaire + charges sociales) est donc égal à Le coût du travail est donc égal à : 110 + 6 993 = 103 F

ETAPE 1 CALCUL DES CHARGES DIRECTES VARIABLES DE PRODUCTION 1.3. Moules et machines L’outillage (moule) a une valeur de 18 200 F pour 500 avions. Le coût de l’outillage pour 20 avions de : (18 200 / 500) * 20 = 728 F Pour le découpage, le coût est considéré comme quasi-nul. Quant aux machines servant au thermoformage et au détourage, on ne tient pas compte de coût lié à l’amortissement car les machines ont été données par SOCATA aux fournisseurs. Les charges directes variables de production (matières premières + main d’œuvre directe + outillage) sont égales à : 9 780 + 7 103 + 728 = 17 611 F

ETAPE 2 DETERMINATION DES CHARGES INDIRECTES DE PRODUCTION Fournir un organigramme détaillé (nombre de personnes et identification des personnes) 2.1. Personnel Rémunération du magasinier 3 h * (12 100 * 12) / 1 859 * 1,45 = 340 F Rémunération de (TB, GM, NV, IL, LL : initiales des personnes concernées à partir de l’organigramme) TB (0,25 h) * (370 000 / 1 859) * 1,45 = 72 F GM 0 NV (2 h) * (12 100 * 12) / 1 859 * 1,45 = 226 F IL 0 LL 0 Pour le personnel, le total s’élève à : 638 F

ETAPE 2 DETERMINATION DES CHARGES INDIRECTES DE PRODUCTION Fournir un organigramme détaillé (nombre de personnes et identification des personnes) 2.2. Immobilisations (hors machine directe) Ensemble immobilier (3 797 000 + 443 000) * 5% * 100 / 3 000 * 96 / 1 645 = 412 F Autres immobilisations corporelles (540 000 + 50 000) * 20% * 100 / 3 000 * 96 / 1 645 = 229 F Pour les immobilisations hors machine, le coût s’élève à : 412 + 229 = 641 F

ETAPE 2 DETERMINATION DES CHARGES INDIRECTES DE PRODUCTION Fournir un organigramme détaillé (nombre de personnes et identification des personnes) 2.3. Charges indirectes de distribution et d’administration Transport sur ventes : 30 F * 20 = 600 F Commercialisation (LL) : 0 F Magasinier (Cartonnage) : (1/6 h) * (11 000 * 1,1) / 169 * 1,45 = 17 F Administration générale (RAL) : (15 000 / 169) * 1,45 * 0,25 h = 32 F Taxe professionnelle : (17 + 32) * 18% * 0,84 * 40% = 3 F Taxe assise sur les salaires : (17 + 32) * 2,45% = 1 F Le total des charges indirectes de distribution et d’administration s’élève à 653 F

ETAPE 2 DETERMINATION DES CHARGES INDIRECTES DE PRODUCTION Fournir un organigramme détaillé (nombre de personnes et identification des personnes) 2.4. Frais généraux On peut les considérer proportionnels au chiffre d’affaires. Au compte de résultat 2000, ils sont égaux à 1 700 000 F pour 9 930 000 F de CA soit un coefficient de 17% du CA. Si on appelle x le prix, les frais généraux (FG) = 0,17 * x

ETAPE 3 PRISE EN COMPTE DE LA FISCALITÉ LOCALE Taxe professionnelle sur salaires (7 103 + 638) * 18% * 0,84 * 40% = 468 F sur immobilisations (728 + 641) * 16% * 0,84 * 40% = 73 F soit un total de 541 F Taxe foncière 50 000 * 100 / 3 000 * 96 / 1 645 = 97 F Taxes assises sur les salaires (7 103 + 638) * (0,5% + 1,5% + 0,45%) = 189 F (TA + PFC + EC) Le total des impôts et taxes s’élève à : 541 + 97 + 189 = 827 F Le total des charges indirectes de production s’élève à : 638 + 641 + 827 = 2 106 F

ETAPE 4 DÉTERMINATION DE LA MARGE La marge est égale au coût moyen pondéré du capital appliqué aux investissements + le BFDR. Si l’on examine le bilan, le financement est effectué à hauteur de 5,3 M de F (soit 64%) par les capitaux propres et à hauteur de 2,9 M de F (soit 36%) par les dettes financières. Le coût des capitaux propres est égal à : 4% + 3% + 6% = 13 % Le coût des dettes financières est égal à : 6% * (1 - 0,36) = 3,84% Le montant des immobilisations est de 728 + 641 = 1 369 Le coût des immobilisations est de 1 369 * (13% * 0,64 + 3,84% * 0,36) = 114 F Le BFDR est égal à : 3 409 KF pour 9 339 KF de CA, soit 0,36 * x Le coût du BFDR est égal à : 0,36 * x * (13% *0,64 + 3,84% * 0,36) = 0,034 * x La marge est donc égale à : 114 + 0,034 * x = 114 + 0,034 * x

TABLEAU DE SYNTHÈSE DES COÛTS Charges directes de production 17 611 F Charges indirectes de production 2 106 F Charges indirectes de distribution 653 F et d’Administration Frais Généraux 0,17 * x Marge 114 + 0,034 * x = Prix de vente x d’où 20 484 + 0,204 * x = x d’où Prix de vente x 20 484 / 0,796 = 25 733 soit par pièce 25 733 / 20 = 1 286 F arrondi à 1 300 F