Download

1 / 14

140 likes | 403 Views

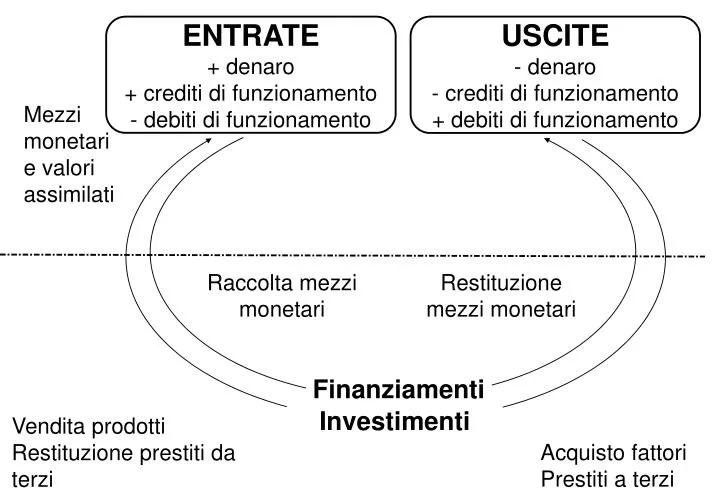

ENTRATE + denaro + crediti di funzionamento - debiti di funzionamento. USCITE - denaro - crediti di funzionamento + debiti di funzionamento. Mezzi monetari e valori assimilati. Raccolta mezzi monetari. Restituzione mezzi monetari. Finanziamenti. Investimenti. Vendita prodotti

E N D

ENTRATE + denaro + crediti di funzionamento - debiti di funzionamento USCITE - denaro - crediti di funzionamento + debiti di funzionamento Mezzi monetari e valori assimilati Raccolta mezzi monetari Restituzione mezzi monetari Finanziamenti Investimenti Vendita prodotti Restituzione prestiti da terzi Acquisto fattori Prestiti a terzi

E U U E CIRCUITO DEI FINANZIAMENTI ATTINTI Capitale di proprietà o di prestito o rimborsi finanziamenti attinti alimenta uscite per acquisti o per prestiti concessi riconsegna mezzi monetari: entrate per vendite o per restituzione prestiti Nuovi investimenti CIRCUITO DEGLI INVESTIMENTI Circuito della produzione + Circuito dei finanziamenti concessi

SE REDDITO NEGATIVO MANCATO RIAFFLUSSO IN FORMA MONETARIA (RICAVI) DI PARTE DEI MEZZI INVESTITI Oppure RIDUZIONE FLUSSO DEI FUTURI INVESTIMENTI AUMENTO DEL FABBISOGNO DI FINANZIAMENTO

fabbisogno finanziario complessivo meno copertura naturale degli investimenti = FABBISOGNO FINANZIARIO RESIDUALE Il circuito dei finanziamenti e quello degli investimenti devono essere opportunamentecorrelati sia nell’entità dei mezzi monetari da utilizzare nei programmi di investimento sia per i tempi e le durate di utilizzo

velocità di circolazione degli investimenti • in fattori produttivi • INVESTIMENTI/RECUPERI • NELLA COMBINAZIONE PRODUTTIVA

Investimenti programmati Crediti di finanziamento concessi a terzi Velocità di circolazione degli investimenti n° atti di scambio per acquisto fattori Crediti di funzionamento concessi ai clienti il fabbisogno residuale di finanziamento se

AUTOFINANZIAMENTO FLUSSO DEI RICAVI DA UTILI DA REINTEGRO DEGLI INVESTIMENTI

AUTOFINANZIAMENTO IN SENSO STRETTO • solo il risparmio di utili netti, attuato sia in modo palese che occulto • il flusso degli utili conseguiti sia riaffluiti all’esterno per remunerare il capitale di proprietà che mantenuti nell’impresa

Autofinanziamento in senso stretto Autofinanziamento in senso “stretto”: conseguimento di utili netti La permanenza delle risorse autofinanziate all’interno dell’azienda dipende poi dalla decisione del soggetto economico di distribuire o meno gli stessi utili

Autofinanziamento in senso stretto e in senso “ampio” Consumi ffs Consumi ffr Perdite future presunte Ricavi Autofinanziamento in senso “ampio” Costi futuri presunti Autofinanziamento in senso stretto Utile

Capitale rigenerato e capitale autogenerato Consumi ffs Consumi ffr Capitale rigenerato Perdite future presunte Ricavi Costi futuri presunti Capitale autogenerato Utile

Autofinanziamento in senso “ampio” Questa definizione include: • il fenomeno del reintegro della ricchezza investita (reintegro dei mezzi monetari investiti nell’acquisizione di ffr=autofinanziamento da reintegro degli investimenti in ffr) “capitale rigenerato” • il fenomeno di produzione di nuova ricchezza o (utili generati per effetto della gestione=autofinanziamento da utili) “capitale autogenerato” fenomeno finanziario capace di produrre un miglioramento del preesistente rapporto tra investimenti e mezzi finanziari attinti ai terzi o conferiti dalla proprietà

“capitale rigenerato” rappresenta la rigenerazione del capitale precedentemente investito in ffr, che può essere temporaneamente utilizzato - fino al momento del rinnovo di tali ffr - per finanziare altri investimenti. Oltre all’ammortamento, bisogna considerare la eventualità di perdite future che possono intaccare il capitale investito e, quindi, prevedere che una parte delle risorse finanziarie conseguite debba coprire tali perdite eventuali.

Il “capitale autogenerato” può essere distinto in due componenti. Prima componente: copertura di costi presunti futuri Le risorse finanziarie che coprono tali costi restano a disposizione dell’impresa fino al momento in cui eventualmente si verificano tali eventi Seconda componente: utile di periodo Costituita dagli utili conseguiti che sono destinati ad essere distribuiti ai soci o ad essere accantonati a riserva La prima componente ha naturatemporanea La seconda componente ha in parte natura temporanea ed in parte permanente