Download

1 / 39

611 likes | 1.33k Views

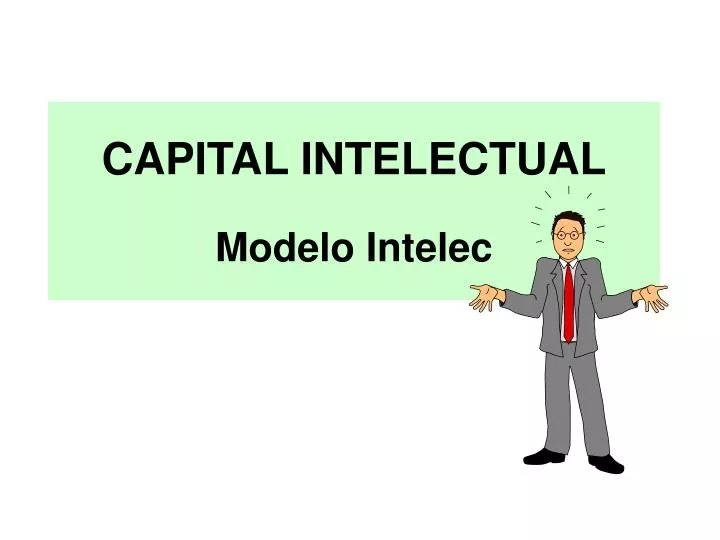

CAPITAL INTELECTUAL Modelo Intelec. 100%. 75%. Valor Oculto/ Valor de Mercado. 50%. Valor Contable/ Valor de Mercado. 25%. 0%. General. Coca Cola. Exxon. Microsoft. Intel. Electric. (bill. dólares, 1996 ). Fuente: Modelo Intelect. 2,8. VALOR DE MERCADO. VALOR CONTABLE.

E N D

100% 75% Valor Oculto/ Valor de Mercado 50% Valor Contable/ Valor de Mercado 25% 0% General Coca Cola Exxon Microsoft Intel Electric (bill. dólares, 1996) Fuente: Modelo Intelect

2,8 VALOR DE MERCADO VALOR CONTABLE CONCEPTO DE CAPITAL INTELECTUAL DIFERENCIA DEL VALOR DE MERCADO DE UNA ACCIÓN CON SU VALOR CONTABLE ANÁLISIS DE BARUCH LEIV (1997): 300 EMPRESAS EN EL PERÍODO DE COTIZACIÓN DE 1954-1993 EN LA BOLSA DE NUEVA YORK

100% 75% CAPITAL INTELECTUAL Valor Oculto/ Valor de Mercado 50% Valor Contable/ Valor de Mercado 25% 0% General Coca Cola Exxon Microsoft Intel Electric (bill. dólares, 1996) Fuente: Modelo Intelect

CONCLUSIÓN DEL CONCEPTO DE CAPITAL INTELECTUAL ES UN “CAPITAL” NO MEDIDO NI INFORMADO PERO CON UN VALOR REAL Valor de Mercado + Valor Contable Capital Intelectual El peso del Capital Intelectual sobre el Valor de Mercado es creciente Dirigir nuestros esfuerzos a Medirlo y Gestionarlo.

CONCEPTO DE CAPITAL INTELECTUAL Resultados financieros “ Una corporación es como un árbol. Hay una parte que es visible (las frutas) y una parte que es oculta (las raíces). Si solamente te preocupas por las frutas, el árbol puede morir. Para que el árbol crezca y continúe dando frutos, será necesario que las raíces estén sanas y nutridas. Esto es válido para las empresas: Si sólo nos concentramos en los frutos - los resultados financieros - e ignoramos los valores escondidos-el capital intelectual-, la compañía no subsistirá en el largo plazo”. Leif Edvinsson Capital Intelectual

CONFLUENCIASDE INTERESES EN LA MEDICIÓN DEL CAPITAL INTELECTUAL ICT MUNDO EMPRESARIAL MUNDO CONTABLE AUDITOR INTERESES EN LA MEDICIÓN DEL CAPITAL INTELECTUAL MUNDO FINANCIERO INVERSOR ADMINISTRACIONES PÚBLICAS MUNDO ACADÉMICO Fuente: Modelo Intelect

INTERESES EN LA MEDICIÓN DEL CAPITAL INTELECTUAL MUNDO EMPRESARIAL • Perspectiva interna: Ofrecer a los gestores información relevante • Perspectiva externa:Facilitar información a terceros sobre el valor de la empresa No obstante, los requisitos y períodos de maduración requeridos por ambas perspectivas son distintos. Fuente: Modelo Intelect

MODELOS DE CAPITAL INTELECTUAL El Cuadro de Mando Integral (Kaplan y Norton) Canadian Imperial Bank (H.Saint-Onge) GENERACIÓN DE CAPITAL DE CONOCIMIENTO APRENDIZAJE ORGANIZATIVO PERSPECTIVA FINANCIERA Capital Financiero Aprendizaje de Clientes PERSPECTIVA DE PROCESOS INTERNOS DE NECOGIO Aprendizaje Organizativo VISION YESTRATEGIA PERSPECTIVA DE CLIENTES Capital de Clientes Aprendizaje en equipo Capital Estructural Aprendizaje individual PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO Capital Humano Navigator de Skandia Dow Chemical ENFOQUE FINANCIERO Capital Humano Capital Organizacional ENFOQUE HUMANO ENFOQUE DE CLIENTE ENFOQUE DE PROCESOS Valor ENFOQUE DE RENOVACION Y DESARRROLLO Capital de Clientes Flujos de conocimiento

MODELO INTELECT (1997) Euroforum Escorial y KPMG Capital Intelectual Capital Humano Capital Estructural Capital Relacional Base de Clientes Relevantes Lealtad de Clientes Intensidad de la Relación con Clientes Satisfacción de Clientes Procesos Apoyo y Servicio al Cliente Cercanía al Mercado Notoriedad de Marca(s) Reputación/ Nombre de Empresa Alianzas Estratégicas Interrelación con Proveedores Interrelación con Otros Agentes Satisfacción del Personal Estructura del Personal Competencias de las Personas Liderazgo Estabilidad: riesgo de pérdida Cultura y Filosofía de Negocio Procesos de Reflexión Estratégica Estructura de la Organización Propiedad Intelectual Tecnología de Proceso Tecnología de Producto Procesos de Apoyo Procesos de Captación de Conocimiento Mecanismos de Transmisión y Comunicación Tecnología de la Información Presente Mejora Competencias Capacidad de innovación de personas y equipos Futuro Capacidad de mejora/ Recreación de la base de clientes Procesode innovación

Modelo Intelec Modelo de referencia para la medición del Capital Intelectual. Desarrollado por el Instituto Universitario Euroforum Escorial. Responde a la necesidad de recoger en un esquema todos aquellos activos intangibles que generan valor para la empresa.

Propósito del modelo • No se trata de inventariar todos los elementos intangibles que posee la organización, sino que debe entrarse en un juicio sobre su capacidad de aportar valor a la misma. • El modelo responde a un proceso de identificación, selección, estructuración y medición de activos hasta ahora no evaluados de forma estructurada por las empresas.

Propósito del modelo. (cont.) Toma de decisiones Facilitar información Valor de la empresa Capacidad de la organización de generar resultados sostenibles, mejoras constantes y crecimiento a largo plazo

OBJETIVOS DEL PROYECTO INTELECT Internamente • Reflexión y debate sobre la estrategia y los activos intangibles (factores esenciales en el desarrollo de ventajas competitivas sostenibles). • Aporta un lenguaje común y compartido sobre dichos activos. • Ayuda a estructurar indicadores de gestión dispersos. • Ofrece información estratégica para la toma de decisiones a nivel de la Dirección. • Pone el énfasis en la gestión del conocimiento. • Facilita a terceros la valoración de la empresa, ya que informa sobre el potencial futuro de la misma. • Refuerza la imagen de la empresa. Externamente 9

Características del modelo. • · Enlaza el Capital Intelectual con la Estrategia de la Empresa. • · Es un modelo que cada empresa debe personalizar. • · Es abierto y flexible. • · Mide los resultados y los procesos que los generan. • · Aplicable. • · Visión Sistémica. • · Combina distintas unidades de medida.

Estructura del modelo. • BLOQUES.- Es la agrupación de Activos Intangibles en función de su naturaleza (Capital Humano, Capital Estructural y Capital Relacional). • ELEMENTOS.- Son los activos intangibles que se consideran dentro de cada bloque. Cada empresa en función de su estrategia y de sus factores críticos de éxito, elegirá unos elementos concretos. INDICADORES.- Es la forma de medir o evaluar los elementos. La definición de indicadores debe hacerse en cada caso particular.

BLOQUES ELEMENTOS INDICADORES ESTRUCTURA DEL MODELO INTELECT Fuente: Modelo Intelect

COMPONENTES DEL CAPITAL INTELECTUAL • DEFINICIÓN: • Los activos intangibles, en función de su naturaleza, se agrupan en Bloques. • CARACTERÍSTICAS: • Validez “universal” de la clasificación • TIPOS: • Capital Humano • Capital Estructural • Capital Relacional BLOQUES ELEMENTOS INDICADORES Fuente: Modelo Intelect

COMPONENTES DEL CAPITAL INTELECTUAL DEFINICIÓN: Cada empresa, en función de su estrategia y de sus factores críticos de éxito, seleccionará los elementos intangibles más relevantes. BLOQUES ELEMENTOS INDICADORES Fuente: Modelo Intelect

COMPONENTES DEL CAPITAL INTELECTUAL DEFINICIÓN: Los indicadores son la forma de medición / evaluación de los elementos. CARACTERÍSTICAS: La definición de indicadores debe justarse a cada organización en particular. BLOQUES ELEMENTOS • Simples:De cálculo inmediato y utilizando pocos recursos • Específicos:La concreción incrementa la utilidad del indicador • Medibles:Que se puedan expresar con un número y comparar • Representativos:Reflejan lo que se quiere medir. • Independientes:No debe existir correlación entre ellos • Positivos:Su descripción es más fuerte • Limitados en número:Para evitar dispersar esfuerzos INDICADORES Fuente: Modelo Intelect

BLOQUES • Capital Humano • Se refiere al conocimiento (explícito o tácito) útil para la empresa que poseen las personas y equipos de la misma, así como su capacidad para regenerarlo; es decir, su capacidad de aprender. • Capital Estructural • Es el conocimiento que la organización consigue • explicitar, sistematizar e internalizar y que en un • principio puede estar latente en las personas y equipos • de la empresa. • Capital Relacional • Se refiere al valor que tiene para una empresa el • conjunto de relaciones que mantiene con el exterior.

Dimensiones incorporadas: Presente / Futuro Interno / Externo Flujo / Stock Explícito / Tácito

BLOQUES ELEMENTOS INDICADORES CAPITAL HUMANO: DEFINICIÓN Capital Intelectual Capital Humano Capital Estructural Capital Relacional • Se refiere al conocimiento (explícito o tácito) útil para la empresa que poseen las personas y equipos de la misma, así como su capacidad para regenerarlo. • El Capital Humano (las personas son el activo más importante de las organizaciones) es la base de la generación de los otros dos tipos de Capital Intelectual. Fuente: Modelo Intelect

Capital Humano Satisfacción del personal Tipología del personal Liderazgo PRESENTE Competencias de las personas Trabajo en equipo Estabilidad: riesgo de pérdida Capacidad de innovación de las personas y equipos Mejora de las competencias FUTURO

Satisfacción del personal INDICADORES • · Estrategia (grado de conocimiento de la estrategia, nivel de implicación con la misma,...). • · Satisfacción general por trabajar en la empresa. • · Reconocimiento y promoción. • · Estructura y Organización (delegación, carga de trabajo y participación). • · Comunicación. • · Formación. • · Remuneración relativa.

Tipología del personal INDICADORES • Sustituibilidad: • · % de personas clave / total personal. • · % personas con baja sustituibilidad / total personal. • Valor añadido al cliente: • · % de profesionales (en relación con el cliente) / total plantilla. • · % de personal de apoyo. • · Indicador de profesionales / indicador prof. competencia • Titulación / Nivel Estudios: • · % personal con estudios superiores. • · % de personal con carreras técnicas. • · % directivos con MBA. • Intensidad de la relación con la empresa: • · % personal fijo / total. • · % pers.subcontratado. • · % personal temporal • Otros: • · % profesionales > 40 años. • · % mujeres en puestos directivos.

Competencia de las personas Análisis de los conocimientos y habilidades necesarios. Identificación de los conocimientos y habilidades de las personas. GESTIÓN POR COMPETENCIAS Contraste e identificación del diferencial entre las competencias necesarias y las existentes.

Competencia de las personas INDICADORES • · Índice de competencias del personal. • · Índice competencias / coste personal (variación anual en %). • · Desviación entre las competencias disponibles y las ideales. • · % de personas con un nivel significativamente inferior al deseado en determinadas competencias. • · Versatilidad de la plantilla.

Liderazgo CUESTIONARIO Capacidad de generar grupo. Capacidad de trasmitir su visión e ilusión por el negocio. EVALUACIÓN Conocimiento de las necesidades del cliente.

Trabajo en equipo INDICADORES • Hábito de trabajo en grupo. • · Índice de capacidades de trabajo en equipo. • · % personas en equipos de trabajo. • · Índice de cultura de trabajo en grupo. • · Índice extraído del cuestionario de liderazgo sobre las habilidades de generar equipo. • · % de equipos con incentivos compartidos. • Tipología de grupos: • ·% eq. intercategorías. • · % equipos .interdepartamentales. • · % equipos interorganizacional. • Eficacia de los grupos: • - Nº ideas de mejora surgidas en grupo. • - Reducción de tiempo de las tareas desarrolladas en grupo. • - % éxito en el cumplimiento de objetivos grupales.

CAPITAL ESTRUCTURAL: ELEMENTOS BLOQUES ELEMENTOS INDICADORES Capital Intelectual Capital Humano Capital Estructural Capital Relacional Cultura Organizacional Filosofía de Negocio Procesos de Reflexión Estratégica Estructura de la Organización Propiedad Intelectual Tecnología de Proceso Procesos de Innovación Presente Tecnología de Producto Procesos de Apoyo Procesos de Captación de Conocimiento Mecanismos de Transmisión y Comunicación Tecnología de la Información Futuro Fuente: Modelo Intelect

CAPITAL ESTRUCTURAL: INDICADORES BLOQUES ELEMENTOS INDICADORES • PROPIEDAD INTELECTUAL: • Nº de patentes empresa/nº patentes de la competencia. • Inversión anual en protección legal. • % ventas de productos patentados. • Incremento de beneficios originados por la protección legal/inversión en protección legal (retorno de la inversión en protección legal). • % patentes que responden a los objetivos estratégicos Fuente: Modelo Intelect

BLOQUES ELEMENTOS INDICADORES CAPITAL RELACIONAL: DEFINICIÓN Capital Intelectual Capital Humano Capital Estructural Capital Relacional • Se refiere al valor que tiene para una empresa el conjunto de relaciones que mantiene con el exterior . • Se incluyen el conocimiento que puede obtenerse de la relación con otros agentes del entorno (clientes, proveedores, competidores (alianzas estratégicas) etc.). Fuente: Modelo Intelect

BLOQUES ELEMENTOS INDICADORES CAPITAL RELACIONAL: ELEMENTOS Capital Intelectual Capital Humano Capital Relacional Capital Estructural Base de Clientes Relevantes Lealdad de Clientes Intensidad de la Relación con Clientes Satisfacción de Clientes Procesos Apoyo y Servicio al Cliente Cercanía al Mercado Presente Notoriedad de Marca(s) Reputación / Nombre de Empresa Alianzas Estratégicas Interrelación con Proveedores Interrelación con Otros Agentes Capacidad de Mejora/Recreación de la Base de Clientes Futuro Fuente: Modelo Intelect

CAPITAL RELACIONAL: INDICADORES BLOQUES ELEMENTOS INDICADORES • CONCENTRACIÓN O RIESGO • DE LA BASE DE CLIENTES: • Volumen de ventas por cliente. • Nº líneas de producto / cliente. • Nº clientes que concentran el 50% de la facturación • Nº clientes que concentran el 50% de la facturación / n º clientes que concentran el 50% de la facturación de la competencia. • Nº países (áreas geográficas) en que opera la empresa. • Nº países (áreas geográficas) que concentran el 50% de la facturación. • IDENTIFICACIÓN DE LOS MEJORES CLIENTES • Rentabilidad por cliente. • Nº de clientes cuya rentabilidad supera un x%. • Rentabilidad media de los clientes/rentabilidad media de lacompetencia. Fuente: Modelo Intelect

MEDICIÓN DEL CAPITAL INTELECTUAL EN LAS ORGANIZACIONES REQUISITOS: • Interés por la medición de los intangibles Equipo directivodispuesto a participar. • La relevancia de contar con unaestrategiaclaramente definida y compartida por los equipos directivos. • Poder disponer desistemas de informaciónpara la gestión. • La complejidad del proceso Necesidad de abordarlo como unproceso gradual.

FASES EN LA MEDICIÓN DEL CAPITAL INTELECTUAL EN LAS ORGANIZACIONES 1 CAPITAL INTELECTUAL 2 Capital Humano Capital Estructural Capital Relacional ESTRATEGIA CORPORATIVA ELEMENTOS 3 Base de Clientes Relevantes Lealtad de Clientes Intensidad de la Relación con Clientes Satisfacción de Clientes Procesos Apoyo y Servicio al Cliente Cercanía al Mercado Notoriedad de Marca(s) Reputación/ Nombre de Empresa Alianzas Estratégicas Interrelación con Proveedores Interrelación con Otros Agentes Satisfacción del Personal Estructura del Personal Competencias de las Personas Liderazgo Estabilidad: riesgo de pérdida Cultura y Filosofía de Negocio Procesos de Reflexión Estratégica Estructura de la Organización Propiedad Intelectual Tecnología de Proceso Tecnología de Producto Procesos de Apoyo Procesos de Captación de Conocimiento Mecanismos de Transmisión y Comunicación Tecnología de la Información Presente 4 n SELECCIÓN DE INDICADORES RELEVANTES ESTRATEGIA / FACTORES CRÍTICOS DE ÉXITO Mejora Competencias Capacidad de innovación de personas y equipos Futuro ELEMENTOS INDICADORES Capacidad de mejora/ Recreación de la base de clientes Proceso de innovación FORMACION P L A N DE A C C I Ó N

ELABORACIÓN DEL PLAN DE ACCIÓN AL IMPLANTAR UN MODELO DE CAPITAL INTELECTUAL Tª ACTIVOS INTANGIBLES EXIGIBLES ACTIVOS INTANGIBLES DISPONIBLES Fuente: Eduardo Bueno y Mª Paz Salmador (1999).

CONCLUSIONES Los modelos de medición del Capital Intelectual tratan de reflejar la nueva realidad de las organizaciones en la Economía del Conocimiento. En la actualidad: Análisis de mecanismos de regulación contable de los activos intangibles. Búsqueda de indicadores comunes índices. Se están midiendo el Capital Intelectual como herramienta de gestión.