Download

1 / 67

790 likes | 1.13k Views

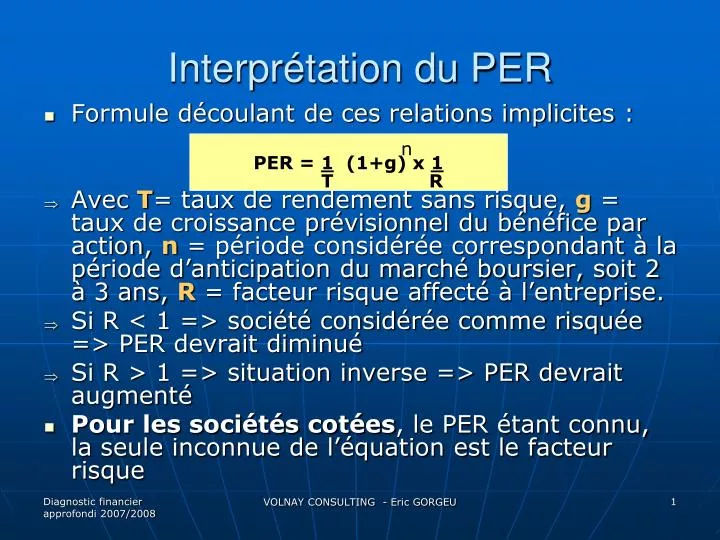

Interprétation du PER. PER = 1 (1+g) x 1. n. T. R. Formule découlant de ces relations implicites :

E N D

Interprétation du PER PER = 1 (1+g) x 1 n T R • Formule découlant de ces relations implicites : • Avec T= taux de rendement sans risque, g = taux de croissance prévisionnel du bénéfice par action, n = période considérée correspondant à la période d’anticipation du marché boursier, soit 2 à 3 ans, R = facteur risque affecté à l’entreprise. • Si R < 1 => société considérée comme risquée => PER devrait diminué • Si R > 1 => situation inverse => PER devrait augmenté • Pour les sociétés cotées, le PER étant connu, la seule inconnue de l’équation est le facteur risque VOLNAY CONSULTING - Eric GORGEU

Interprétation du PER • Exemple : • PER du marché parisien en Décembre 2005 : 14,5x => Taux de rendement sans risque = 3,5%, taux de croissance du BPA = 8% => 14,5 = 1/3,5% x (1+8%)puissance 3 x 1/R => 1/R = 0,4029 => R = 2,482 • L’Oréal PER 06 = 23,05x => taux de croissance du BPA = 11,7% => 23,05 = 1/3,5% x (1+11,7%)puissance 3 x 1/R => 1/R =0,5789 => R = 1,727 • Malgré PER plus élevé, explicable par une croissance plus forte, le risque implicite est plus faible que celui du marché VOLNAY CONSULTING - Eric GORGEU

Utilisation du PER : PER moyen et PER relatif Comparaison avec échantillon de valeurs comparables => valorisation non contestable car référence à prix formé sur un marché organisé, considéré comme parfait => utilisation d’un PER moyen PER relatif = PER de la société / PER moyen du marché PER sectoriel relatif = PER moyen du secteur / PER moyen du marché => si PER relatif du secteur =1,2 => secteur valorisé 20% plus cher que la moyenne du marché en terme de PER VOLNAY CONSULTING - Eric GORGEU

PER relatif On peut dire alors que PER de la société = PER moyen actuel du marché x PER relatif moyen historique du secteur Exemple : si PER relatif moyen d’un secteur sur 3 dernières années = 0,84 et si PER moyen actuel du marché = 14,5x => PER de la société = 0,84 x 14,5 = 12,2 et la valeur Vo = 12,2 x BPA de l’année n+1. Hypothèses : Stabilité des PER relatifs => sinon, utilisation des PER prospectifs relatifs => PER prospectif = PER courant x (1+g) puissance n, avec g= croissance attendue des résultats, et n = nombre d’années. VOLNAY CONSULTING - Eric GORGEU

Portées & Limites (1) Formation du résultat net des grandes entreprises de + en + complexe et différente d’un secteur à l’autre : influence de l’internationalisation + spécialisation croissante des entreprises Différences de réglementation comptables et fiscales entre les pays (ou zones géographiques) Concept particulièrement synthétique : aucune analyse du risque, aucune prise en compte de la croissance prévisionnelle. PER = évaluation pour l’actionnaire minoritaire => en cas de changement de majorité, application d’une prime de contrôle, estimée entre 30% et 50% => méthode imparfaite d’évaluation VOLNAY CONSULTING - Eric GORGEU

Portées & Limites (2) Il n’intègre à aucun moment l’entreprise, ce qu’elle possède ou ce qu’elle est susceptible de devenir (par ex. : pas de notion de patrimoine) Il ne prend pas en compte les changements de rythme de croissance des bénéfices , ni un autre élément essentiel : taux d’intérêt Il est inapplicable pour les entreprises affichant une perte comptable Il est extrêmement sensible aux variations du cours de bourse => ne reflète pas les fondamentaux Il met en rapport un cours fondé sur des anticipations de bénéfices futurs avec un bénéfice passé => non prise en compte de la formation du bénéfice VOLNAY CONSULTING - Eric GORGEU

Modèle de Bates Le modèle de Bates met en relation le PER actuel d’un titre avec son PER futur dans n années compte tenu d’un taux de croissance des BPA, du taux de distribution pendant cette période et du taux de rentabilité exigé par l’actionnaire. Le modèle de Bates repose sur la formule d’évaluation d’un titre financier dont l’horizon est limité à n années Dans ce modèle, les dividendes (et les BPA) sont supposés croître à un taux g constant, et le taux de distribution d est supposé constant VOLNAY CONSULTING - Eric GORGEU

Formule de Bates n Vn Σ Dj Vo = + n j j=1 (1+k) (1+k) Vo = valeur de l’action l’année 0 Dj =Dividende (avoir fiscal inclus) de l’année j, avec Dj = Do (1+g) , g = croissance du dividende k = taux d’actualisation Vn = valeur de l’action l’année n j VOLNAY CONSULTING - Eric GORGEU

Formule simplifiée de Bates D (1+g) n n (K - 1) + PERn K PERo = (g - a) ( 1 + g ) Avec K = ( 1 + a) a= rendement espéré g= le ou les taux de croissance prévus des bénéfices n = durée pendant laquelle le maintien d’un certain taux de croissance est prévu D = taux de distribution des bénéfices supposé constant PERn = PER de sortie en fin de période de détention du titre VOLNAY CONSULTING - Eric GORGEU

Exemple d’application Taux de distribution des bénéfices, a = 25% Rémunération espérée par l’actionnaire , d = 12,2% Croissance anticipée , g = 18% PER de sortie, PERn = 10 Bénéfice par action ( BPA) anticipé : 13 € VOLNAY CONSULTING - Eric GORGEU

Solution 25% ( 1 + 18%) 4 (1,05 – 1) + 10 x 1,2155 = PERo = (18% - 12,2%) 13,24 Avec K = (1 + 18%) / (1 + 22%) = 1,05 Prix théorique de l’action = 13 € x 13,24 = 172,12 € VOLNAY CONSULTING - Eric GORGEU

D’autres modèles à partir du PER Modèle de HOLT : ne s’applique qu’aux entreprises en phase de croissance qui s’échangent avec des PER élevés. Le modèle permet de déterminer la durée de croissance exceptionnelle implicitement contenue dans son cours boursier et son PER Modèle de MOLODOWSKI : dérivé du modèle de Bates, mais en considérant des phases successives de croissance des dividendes, de la plus rapide à la plus lente, voire négligeable VOLNAY CONSULTING - Eric GORGEU

Modèle de Gordon - Shapiro • Valeur d’entreprise obtenue par capitalisation des dividendes (qui sont la seule source de revenus pour l’actionnaire) • Pertinente • Si politique de distribution de dividendes pratiquée depuis longtemps • Si disposition d’une trésorerie suffisante pour faire les distributions, même lorsque les résultats sont faibles VOLNAY CONSULTING - Eric GORGEU

Modèle de Gordon - Shapiro Si les dividendes sont constants (g = 0), la formule est : VE = Dividendes / k => Exemple : versement d’un dividende constant de 14€, taux de rendement requis par l’actionnaire : 7% => prix de l’action = 14€/ 0,07 = 175€ Si taux de croissance des dividendes (g>0) , la formule devient : VE = Dividendes / (k – g) => Exemple : tx de croissance des dividendes : 2%, avec mêmes données => prix de l’action = 14€/ (7% - 2%) = 280€ VOLNAY CONSULTING - Eric GORGEU

Exemple Investisseurs estiment que les résultats et le dividende de la société X devraient doubler en l’espace de 6 ans La rentabilité exigée par les actionnaires est de 18% Le dernier dividende versé est de 6€ Quel est le cours de la société X? VOLNAY CONSULTING - Eric GORGEU

Exemple (suite) 6 1/6 Calcul du taux de croissance du dividende, g pour les 6 prochaines années Soit Do le dividende actuel et D1 le prochain dividende => Do (1+ g) = D1 = 2Do => après simplification : g = (2 ) – 1 = 0,1224 = 12,24% Hypothèse : taux de croissance perpétuel : Cours = D1 / (k-g) = 6 / ( 18% - 12,24%) = 104,16€ VOLNAY CONSULTING - Eric GORGEU

Le DCF (Discounted Cash Flow) Objectif : valoriser l’entreprise par le biais de la génération de cash sur longue période, en moyenne 10 ans. Utilité : introduction en Bourse, sélection des investissements (acquisition ou cession d’une entreprise,…) VOLNAY CONSULTING - Eric GORGEU

Éléments constitutifs CMPC (Coût Moyen Pondéré des Capitaux) ou WACC (Weighted Average Cost of Capital) Obtenu à partir de la capitalisation boursière ou des capitaux propres et de la dette nette • Compte de résultat prévisionnel : • -Chiffre d’affaires • Résultat d’exploitation avant impôts et taxes • Amortissements & Dépréciations • IS • Dépenses d’investissements • Variation du BFR Business Plan sur 10 ans VOLNAY CONSULTING - Eric GORGEU

Composantes du CMPC Taux sans risque OAT 10 ans + x Bêta Prime de risque Différence entre rentabilité du marché et taux sans risque Coefficient de volatilité Coût du capital = VOLNAY CONSULTING - Eric GORGEU

Exemple chiffré 3,60% OAT 10 ans + x 5% 1,05 = 8,85% Coût du capital = VOLNAY CONSULTING - Eric GORGEU

Prime de risque • La prime de risque mesure l’écart de rentabilité attendue entre le marché dans sa totalité et l’actif sans risque (obligation d’état). Elle oscille entre 3% et 5%. VOLNAY CONSULTING - Eric GORGEU

Bêta BêtaLe bêta, ou coefficient bêta, d'un titre financier est un coefficient de volatilité ou de sensibilité qui indique la relation existant entre les fluctuations de la valeur du titre et les fluctuations du marché. VOLNAY CONSULTING - Eric GORGEU

Bêta • Dépend de nombreux paramètres : • Sensibilité du secteur de l’entreprise à la conjoncture économique • Structure des coûts d’exploitation du secteur (+ les coûts fixes sont importants, + le bêta est élevé) • Structure financière du secteur (+ endettement fort, + le bêta est élevé) • Qualité ou quantité d’information ( + visibilité sur les résultats futurs est bonne, - le bêta sera élevé) VOLNAY CONSULTING - Eric GORGEU

Bêta Si Bêta > 1 : action agressive : variations du rendement du marché amplifient les variations du rendement de l’action Si Bêta < 1 : action défensive : variation du rendement du marché ont une influence limitée sur l’action Si Bêta = 1 : action réplique le marché VOLNAY CONSULTING - Eric GORGEU

Bêta des sociétés cotées Disponibles dans les tables publiées par Bloomberg, Merrill Lynch, Value Line, Datastream, Standard & Poor’s Bêta des sociétés cotées = Bêta des fonds propres et non de l’actif économique Bêta fonction de la structure financière car coûts des fond propres est fonction de l’endettement Nécessité d’une correction : impact lié à l’endettement => Bêta corrigé , ou Bêta désendetté ou Bêta deleveragé VOLNAY CONSULTING - Eric GORGEU

Bêta de sociétés non cotées 1) Passage du Bêta endetté de la société cotée à un Bêta désendetté Bêta endetté Bêta désendetté = [ 1+(1-IS) x Dettes Sociétés secteur ] Fonds Propres Stés secteur 2) Passage du Bêta désendetté au Bêta endetté de la société cible Bêta endetté = Bêta désendetté x [ 1+(1-IS) x Dettes société ] Fonds Propres société VOLNAY CONSULTING - Eric GORGEU

Conclusion sur les Bêtas Bêta des sociétés non cotées généralement plus élevé que celui des sociétés cotées Car rendement des sociétés de taille réduite > à celui de sociétés de taille plus importante Les sociétés de taille réduite comportent un risque plus élevé Ceci explique pourquoi les PME se paient 7x à 9x l’EBIT alors que les sociétés cotées se paient 10x à 15 x l’EBIT VOLNAY CONSULTING - Eric GORGEU

Le CMPC Taux auquel l’entreprise peut emprunter sur les marchés Taux d’intérêt X Taux d’impôt auquel est soumise la société, en général 33%. 1 – Taux d’impôt Le coût de la dette nette = VOLNAY CONSULTING - Eric GORGEU

Exemple chiffré Taux auquel l’entreprise peut emprunter sur les marchés 4,5% X 1 – 33,3% = 3,00% Le coût de la dette nette = VOLNAY CONSULTING - Eric GORGEU

Coût Moyen Pondéré du Capital Coût de la dette Coût du capital Capitaux propres Dettes financières nettes + X X __________________________________________________________________ Capitaux propres Dettes financières nettes + NB : les capitaux propres peuvent être remplacés par la capitalisation boursière VOLNAY CONSULTING - Eric GORGEU

Coût Moyen Pondéré du Capital Hypothèses : Capitaux propres= 300 M€, Dettes nettes = 100 M€ 3% 8,85% 300 M€ 100 M€ + X X ___________________________________________________________ 300 M€ 100 M€ + = 7,39% VOLNAY CONSULTING - Eric GORGEU

Calcul de l’EBE après taxes Accroissement de richesse dégagé par l'activité industrielle et commerciale de l'entreprise Résultat d’exploitation + Pertes de valeur subies par un bien du fait de son utilisation ou de sa détention par l'entreprise Amortissements & Dépréciations Excédent Brut d’Exploitation (ou EBITDA) : solde entre les produits d'exploitation et les charges d'exploitation = EBE avant taxes - Établi par rapport au résultat fiscal qui peut être significativement différent du résultat comptable Taux d’IS = EBE après taxes Excédent Brut d’Exploitation après taxes (EBITDA) VOLNAY CONSULTING - Eric GORGEU

Calcul chiffré de l’EBE après taxes 20 M€ Résultat d’exploitation + 2 M€ Amortissements & Dépréciations = 22 M€ EBE avant taxes - 33,3% Taux d’IS = 14,7 M€ EBE après taxes VOLNAY CONSULTING - Eric GORGEU

Calcul du Free Cash Flow EBE après taxes Excédent Brut d’exploitation - Ou Capex (Capital Expenditure): traduit les dépenses industrielles ou d’exploitation, net des désinvestissements Dépenses d’investissements - Traduit les fluctuations entre 2 exercices du Besoin en Fonds de Roulement Variation du BFR = Cash flow libre ou flux de trésorerie disponible après impôt : mesure le flux de trésorerie généré par l'actif économique Free Cash flow VOLNAY CONSULTING - Eric GORGEU

Calcul du Free Cash Flow 14,7 M€ EBE après taxes - 1 M€ Dépenses d’investissements - 1 M€ Variation du BFR = 12,7 M€ Free Cash flow VOLNAY CONSULTING - Eric GORGEU

Calcul du Discounted Free Cash Flow Voir le calcul précédent Free Cash Flow _____________________________ Nombre d’années (1+ CMPC) Porté à la puissance : principe d’actualisation Coût Moyen Pondéré du Capital VOLNAY CONSULTING - Eric GORGEU

Calcul du DFCF la 1ère année Free Cash Flow 12,7 M€ _____________________________ = 11,8 M€ (1+7,39% ) 1 Reprise du CMPC VOLNAY CONSULTING - Eric GORGEU

Hypothèses : REX +4%/an Amortissements :+2%/an Exemple simplifié de calcul VOLNAY CONSULTING - Eric GORGEU

Calcul de la valeur « terminale » il est nécessaire de définir une valeur finale ou terminale de l'entreprise obtenue à la fin de l'horizon explicite par l'actualisation à l'infini d'un flux de trésorerie normatif. Free Cash Flow de la dernière année (1 + taux de croissance) X _____________________________________________ (CMPC - Taux de croissance) __________________________ Nombre total d’années (1 + CMPC ) VOLNAY CONSULTING - Eric GORGEU

Exemple chiffré de la valeur «terminale » Hypothèse d’un taux de croissance à l’infini, ou perpétuelle de 2% 18,6 M€ (1 + 2%) X _______________________________________ = 213,7 M€ (7,39% -2%) __________________________ 10 (1 + 7,39%) VOLNAY CONSULTING - Eric GORGEU

Valeur de l’entreprise par le DCF Somme de tous les DFCF de l’année 1 à l’année 10 Somme des DFCF + Voir la formule développée slide précédente Valeur Terminale -- Reprendre le montant des dettes tel qu’il apparaît dans le calcul du CMPC Dettes nettes -- Minoritaires Ils apparaissent dans les capitaux propres = Divisée par le nombre d’actions, donnera la valeur estimée d’un titre Valeur de l’entreprise VOLNAY CONSULTING - Eric GORGEU

Valeur de l’entreprise par le DCF Somme des DFCF 104,1 M€ + Valeur Terminale 213,7 M€ -- -100 M€ Dettes nettes -- Minoritaires 0 M€ = Valeur de l’entreprise 217,8 M€ VOLNAY CONSULTING - Eric GORGEU

Autre application du cash flow : le TRI (taux de rentabilité interne) C’est le taux d’actualisation pour lequel le cumul des capacités d’autofinancement égale le capital investi. On utilise la formule de calcul de la Valeur Actuelle Nette (VAN) en en changeant l’inconnue : on cherche en effet le taux d’actualisation « t » tel que VAN = 0 En d’autres termes : voir la formule slidesuvante VOLNAY CONSULTING - Eric GORGEU

Formule du TRI Données Connues Données Connues Σ n Cash Flows - Investissement = 0 (1+ t )ⁿ i=1 Donnée à trouver Données Connues VOLNAY CONSULTING - Eric GORGEU

Exemple Chiffré : Quel est le TRI ? 200.000 € Montant de l’investissement Cash flow dégagé : 20.000 € . Année 1 75.000 € . Année 2 150.000 € . Année 3 VOLNAY CONSULTING - Eric GORGEU

Mode de Calcul 200.000€ 20.000€ 75.000€ 150.000€ - + + = 0 2 3 (1+ t ) (1+ t ) (1+ t ) => Solution : TRI = 8,41% VOLNAY CONSULTING - Eric GORGEU

Taux de rentabilité exigé par l’actionnaire 3,60% OAT 10 ans + x 5% 1,05 = 8,85% Coût du capital = VOLNAY CONSULTING - Eric GORGEU

Conclusion TRI Taux de Rentabilité exigé par l’actionnaire < L’investissement NE peut PAS être envisagé VOLNAY CONSULTING - Eric GORGEU

V) Analyse des performances A) Rentabilité / Profitabilité B) Analyse des marges C) Analyse du BFR et des investissements D) Analyse du Financement E) La création de valeur (EVA /MVA) F) Analyse des flux et de la trésorerie VOLNAY CONSULTING - Eric GORGEU

Profitabilité Rentabilité : Définition Profitabilité = aptitude de l’entreprise à secréter un certain niveau de résultat ou revenu pour un volume d’affaires Taux de profitabilité = rapprochement d’un flux de revenu perçu au cours d’une période et une mesure du flux d’activité (chiffre d’affaires, production ou valeur ajoutée) Selon spécification du terme au numérateur => profitabilité économique ou profitabilité financière VOLNAY CONSULTING - Eric GORGEU