Download

1 / 23

240 likes | 440 Views

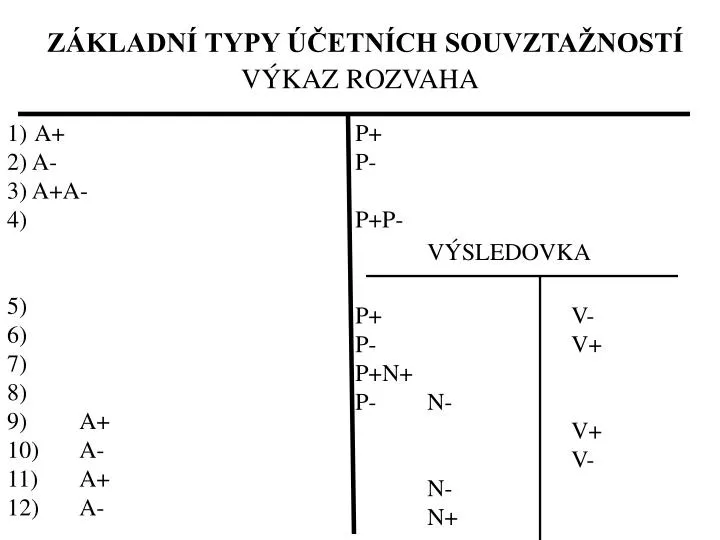

1) A+ 2) A- 3) A+A- 4) 5) 6) 7) 8) 9) A+ 10) A- 11) A+ 12) A-. P+ P- P+P- VÝSLEDOVKA P+ V- P- V+ P+ N+ P- N- V+ V- N- N+. ZÁKLADNÍ TYPY ÚČETNÍCH SOUVZTAŽNOSTÍ VÝKAZ ROZVAHA. ZÁKLADNÍ TYPY SOUVZTAŽNOSTÍ V ÚČTECH.

E N D

1) A+ 2) A- 3) A+A- 4) 5) 6) 7) 8) 9) A+ 10) A- 11) A+ 12) A- P+ P- P+P- VÝSLEDOVKA P+ V- P- V+ P+ N+ P- N- V+ V- N- N+ ZÁKLADNÍ TYPY ÚČETNÍCH SOUVZTAŽNOSTÍVÝKAZ ROZVAHA

ZÁKLADNÍ TYPY SOUVZTAŽNOSTÍ V ÚČTECH Přijatá faktura za spotřebu energií 5-Energie 3-Dodavatelé Vydaná faktura za prodané zboží 3-Odběratelé 6-Tržby Odpisy DHM 5-Odpisy 0-Oprávky Zúčtování hrubých mezd zaměstnancům 5-Mzdy 3-Zaměstnanci Náhradní součástky z likvidovaného DHM 1-Zásoby 6-Výnosy Vnitropodniková faktura (výkon ve vl. režii) 0-Nedok.HM 6-Aktivace Nárok na náhradu manka u pokladníka 3-Pohledávka 6-Výnos Tvorba opravných položek (OP) k zásobám 1-OP k zásobám 5-Náklady Zúčtování OP k zásobám 1-OP k zásobám 5-Náklady Manko na zásobách 1-Zásoby 5-Manko Výdej materiálu do výroby 1-Materiál 5-Spotřeba mat. Inventarizační přebytek zásob 6-Výnos 1-Zásoby Spotřeba cenin 1-Ceniny 5-Náklady Přijaté úroky 6-Úroky 2-Bú Kurzová ztráta při přepočtu valutové pokladny 2-Pokladna 5-Kurz. ztráta Srážka zákon. sociál. pojištění za zaměstnance 3-Zúčt. ISZP 3-Zaměstnanci

Účtování o dlouhodobém majetku 01 x DNM 02 x DHM odpisovaný 03 x DHM neodepisovaný 04 x Nedokončený DNM a DHM a pořizovaný DFM 05 x Poskytnuté zálohy na dlouhodobý majetek 06 x DFM 07 x Oprávky k DNM 08 x Oprávky k DHM 09 x Opravné položky k dlouhodobému majetku

Účtování o pořízení DHM a DNM 21.- Peníze04.- Nedokončený 01.- DNM DHM, DNM pořízení hotově 32.- Závazky krátkodobé zařazení do užívání 47.- Závazky dlouhodobé pořízení bezhotovostně 02.- DHM odepisovaný 35.- Pohledávky za společ. zařazení do užívání pořízení vkladem 03.- DHM neodepisovaný 62.- Aktivace zařazení do užívání pořízení vlastní činností

Odpisování DHM, DNM - účetně 01.,02.,03.- DM PC 07.- Oprávky DNM55.- Odpisy DNM, DHM účetní vyřazení odpisy DNM do výše PC 08.- Oprávky DHM účetní vyřazení odpisy DNM do výše PC

Vyřazení DNM, DHM – účel pozbytí 01.- DNM 07.- Oprávky DNM 54.- ZC prodaného DNM, PS DHM vyřazení DNM prodej (ZC) bezúplatný převod 02.- DHM odepisovaný 08.- Oprávky k DHM 53.- Darovaný DHM PS vyřazení DHM jednorázový odpis (ZC) 03.- DHM neodep isovaný 36.- Závazky ke společníkům PS vklad do jiné společnosti

O c e ň o v á n í z á s o b • Pořizovací cenou • Vlastními náklady • Reprodukční pořizovací cenou • Techniky oceňování: • Metoda individuální pořizovací ceny • Metodou FIFO (first in, first out) • Metodou LIFO (last in, first out) – dle ČÚS nepřípustné • Metodou váženého aritmetického průměru • Oceňují se na bázi historických cen: • Metoda pevných cen a oceňovacích odchylek

P ř í k l a d – o c e ň o v a c í t e c h n i k y • Podnik nakoupil dvě dodávky stejného druhu a množství materiálu od různých dodavatelů za různou cenu: • 1.dodávka 1000 m geotextilie za 450,- Kč/m • 2.dodávka 2100 m geotextilie za 475,- Kč/m • Do výroby bylo vydáno 1329 m geotextilie. • Materiál na skladě se vede v pevné ceně 460,- Kč/m • Metoda FIFO, LIFO a průměrování • MD Materiál D • POŘÍZENÍ: • 1) 1000x450=450.000 • 2) 2100x475=997.500 • VYSKLADNĚNÍ: • FIFO: 1000x450 + 329x475= 606.275 Kč • LIFO: 1329x475 = 631.275Kč • Průměrování: 1329x466,90 = 620.510 Kč • (450.000+997.500)/3100 = 466,90 Kč/m)

MATERIÁL NÁKLADY 1) 1000x460=460.000 3a) 1329x460=611.340 2) 2100x460=966.000 OCEŇOVACÍ ODCHYLKY K MAT. 2) 2100x15=31.500 1) 1000x10=10.000 3b) 1329x460x0,0151=9.321 Procento odchylek: (-10.000+31.500)/1.426.000 x 100 = 1,51% Odchylka: 611.340/100 x 1,51 = 9.9231 Kč Rovněž: 1.447.500 (skut. PC) – 1.426.000 (pevná skladová cena) = 21.500

Účtování zásob - způsob A Pořízení zásob se zachytí na účtu 1- Pořízení materiálu, zde se zkompletuje pořizovací cena a při převzetí zásob na sklad se zachytí na účtu 1- materiál na skladě. Spotřeba zásob, prodej či jiný úbytek se účtuje jako snížení stavu účtu zásob na skladě. 3- Závazky z obch.vztahů 1-Pořízení materiálu 1- Materiál na skladě 2- Pokladna 1- Pořízení zboží 1- Zboží na skladě nákup zásob převzetí zásob na sklad

Účtování zásob – způsob B Během účetního období se pořízené zásoby účtují přímo do nákladů. Na konci účetního období je do nákladů zúčtován počáteční stav účtu zásob ze začátku období a z nákladů opět odúčtována hodnota konečného stavu zásob. Tak je zachována stejná konečná hodnota majetku v podobě zásob jak z hlediska rozvahy tak z hlediska hospodářského výsledku. 2.. – Pokladna 5.. – Spotřeba materiálu pořízení zásob 31. 12. 2007 1.. – Materiál na skladě PS 300 převzetí PS do nákladů 1. 1. 2008 přeúčtování KS z nákladů

Opravné položky k zásobám V případě dočasného snížení cen zásob se k nim vytváří opravné položky. Pokud důvod k vytvoření opravné položky pomine, nebo se tyto zásoby prodají či spotřebují, zruší se rovněž opravná položka opačným zápisem na níže uvedených účtech. 55. – Tvorba a zúčtování OP 19. – OP k zásobám tvorba OP při snížení ceny zrušení OP

Účtování o peněžních převodech 2-Bankovní účty 2-Peníze na cestě 2-Pokladna výběr z účtu (výpis) odvod z pokladny Příjem na účet (výpis) příjem do pokladny 3-Pohledávky za zaměst.6-Tržby tržba za hotové vyplacena záloha na služební cestu

Účtování pohledávek a závazků 3-Dodavatelé 1-Pořízení zásob 6-Tržby 3-Odběratelé faktura za nákup faktura za prodej 3-DPH

Přechodné položky – časové rozlišení 2-Bú 3-Náklady PO 5-Náklady BO 1)výdej předem (pronájem) 2)přiřazení nákladu nájmu 3-Výdaje PO 1)pronájem bez úhrady 2)výdaj pozadu 3-Výnosy PO 6-Výnosy BO 1)příjem předem 2) přiřazen výnos 3-Příjmy PO 1)nájem bez příjmu 2) příjem pozadu

Schematické účtování mezd 2-Bankovní účet 3-Zaměstnanci 5-Mzdy výplata čisté mzdy zúčtování hr. mzdy 3-Zúčtování SZ, ZP povinnost odvodu SZ, ZP nárok na dávky nemocenské 3-Ostat. př. Daně srážka zálohy DPFO

Účtování- příklady závazky vůči státu Navazuje na daňovou soustavu ČR 341 - Daň z příjmů (DPPO) 342 - Ostatní přímé daně (DPFO, Dzč, D srážková) 343 - DPH 345 - Ostatní daně a poplatky (DZN, DZPN, DS, DDD, poplatky) 346 - Dotace ze státního rozpočtu 347 - Ostatní dotace MD/D Úhrada zálohy DPPO 34-daň PO / 22-účet Předpis DPPO z běžné činnosti 59-daň BČ / 34-daň PO Předpis DPPO z mimořádné činnosti 59-daň MČ / 34-daň PO Úhrada doplatku DPPO 34-daň PO / 22-účet Vrácení přeplatku DPPO 22-účet / 34-daň PO Doměrka DPPO za minulá léta 59-dodatečná daň / 34-daň PO Nárok na vrácení DPPO za minulá léta 34-daň PO / 59-dodatečná daň

22-Bankovní účet 34-Daň z příjmů 59-DPPO z BČ úhrada zálohy předpis DPPO z BČ doplatku DPPO vrácení přeplatku DPPO 59-DPPO z MČ předpis DPPO z MČ úhrada doměrky DPPO úhrada vratky DPPO 59-Doměrka DPPO předpis doměrky za minulá léta nárok na vratku DPPO z minulosti

Příklady – daňové povinnosti 22-Bankovní účet 34-Ost.př.daně 33-Zaměstnanci úhrada DPFO zúčt. zálohy DPFO zúčt.srážkové daně DPFO 36-Závazky ke spol. (dělení zisku) zúčt. srážkové daně z dividend a podílů na zisku

Příklady – daňové povinnosti 53-Silniční daň 34-Ostatní daně a popl. 22-Bankovní účet předpis silniční daně úhrada daní 53-Daň z nemovitostí předpis daně z nemovitostí 53-Ostatní daně a popl. předpis ostatních daní

Schéma účtování rezerv 4- Rezervy 5-Tvorba a zúčt. rezerv tvorba rezerv zúčtování/rozpuštění rezerv 4-Ostatní rezervy 5- Tvorba a zúčt. ost. rezerv tvorba rezerv zúčtování/rozpuštění rezerv

Rozdělování hospodářského výsledku 4 – Rezervní fond 4 - HV ve schvalovacím řízení Zákonný příděl do fondu Zůstatek 4 – Statutární fondy Příděl do fondu dle rozhodnutí VH 4 – Ostatní fondy Příděl do fondu dle rozhodnutí VH 4 – Nerozdělený zisk min. let Převod KZ nerozděleného zisku

Zvýšení ZK – z vlastních zdrojů společnosti 4 – Emisní ážio 4 – Ostat. kap. fondy 4 – Statutární fondy 4 – Ostatní fondy 4 – Nerozdělený zisk 4 - ZK 4 – Změny ZK 4 – Hosp. výsledek Zápis změny ZK do OR Rozhodnutí VH o zvýšení ZK Zůstatek