Download

1 / 8

80 likes | 207 Views

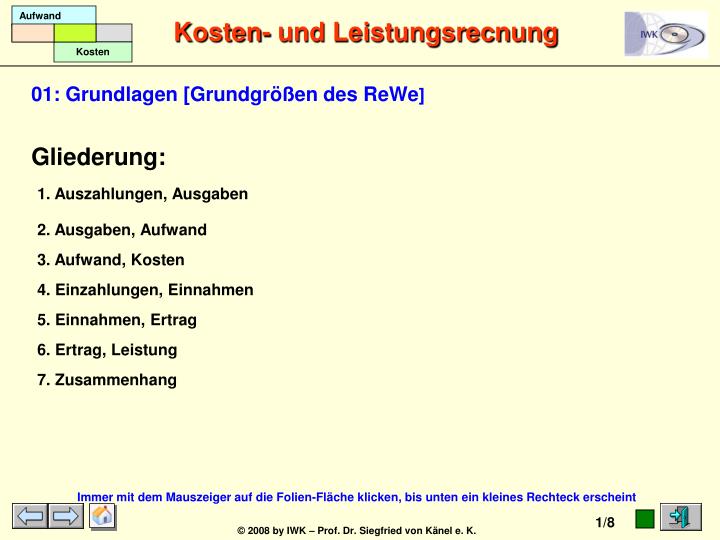

01: Grundlagen [Grundgrößen des ReWe ]. Gliederung:. 1. Auszahlungen, Ausgaben. 2. Ausgaben, Aufwand. 3. Aufwand, Kosten. 4. Einzahlungen, Einnahmen. 5. Einnahmen, Ertrag. 6. Ertrag, Leistung. 7. Zusammenhang.

E N D

01: Grundlagen [Grundgrößen des ReWe] Gliederung: 1. Auszahlungen, Ausgaben 2. Ausgaben, Aufwand 3. Aufwand, Kosten 4. Einzahlungen, Einnahmen 5. Einnahmen, Ertrag 6. Ertrag, Leistung 7. Zusammenhang Immer mit dem Mauszeiger auf die Folien-Fläche klicken, bis unten ein kleines Rechteck erscheint

Auszahlungen, Ausgaben Auszahlungen sind Abflüsse an liquiden Mitteln (Bargeld, Buchgeldbestand auf dem Konto). Sie vermindern den Zahlungsmittelbestand. 1.1: Löhne, Bareinkauf ... 1. Auszahlungen 1.2: Tilgung Darlehen 1.1 Az. = Ag. 1.2 Az., keine Ag. 2.1 Ag. = Az. 2.2 Ag., keine Az. 2. Ausgaben Ausgaben sind das in Geld ausgedrückte Äquivalent für die Minderung des Geldvermögens durch eingekaufte Güter und Dienstleistungen, unabhängig davon, ob diese Güter gleich oder später bezahlt werden. 2.1: Löhne, Bareinkauf ... 2.2: Einkauf auf Ziel ... (Verbindl. aLuL)

Ausgaben, Aufwand Ausgaben sind das in Geld ausgedrückte Äquivalent für die Minderung des Geldvermögens durch eingekaufte Güter und Dienstleistungen, unabhängig davon, ob diese Güter gleich oder später bezahlt werden. 1.1: Löhne, Werbungskosten, Telefon ... 1. Ausgaben 1.2: Kauf eines Computers ... 1.1 Ag. = Awd. 1.2 Ag. <> Awd. 2.1 Awd. = Ag. 2.2 Awd., keine Ag. 2. Aufwand Unter Aufwand ist der Geldausdruck der periodenbezogenen Vermögens-abgänge im Gesamtprozess der Tätigkeit einer Einrichtung zu verstehen. 2.1: Löhne, Werbungskosten, Telefon ... 2.2: Abschreibungen, Rückstellungen

Aufwand, Kosten Unter Aufwand ist der Geldausdruck der periodenbezogenen Vermögens-abgänge im Gesamtprozess der Tätigkeit einer Einrichtung zu verstehen. 1.1: Materialverbrauch, Löhne, Werbungskosten, Telefon ... 1. Aufwand 1.1 Awd. = K. 1.2: Spende, ao Aufwand ... 1.2 Awd., keine K. 2.1 K. = Awd. K. <> Awd., kein Awd. 2. Kosten Unter Kosten ist der in Geld bewertete Einsatz bzw. Verbrauchvon Leistungs-faktoren zu verstehen, der in einer Abrechnungsperiode als betriebsprozess-bezogener Werteeinsatz mit gewisser Regelmäßigkeit (ordentlich) anfällt. 2.1: Materialverbrauch, Löhne, Werbungskosten, Telefon ... 2.2: Kalkulatorische Kosten (Anderskosten, Zusatzkosten)

Einzahlungen, Einnahmen Einzahlungen sind Zuflüsse an liquiden Mitteln (Bargeld, Buchgeldbestand auf dem Konto). Sie vermehren den Zahlungsmittelbestand. 1.1: Barverkauf von Büchern, ... 1. Einzahlungen 1.2: Aufnahme Darlehen 1.1 Ez. = En. 1.2 Ez., keine En. 2.1 En. = Ez. 2.2 En., keine Ez. 2. Einnahmen Einnahmen sind das in Geld ausgedrückte Äquivalent für die Erhöhung des Geldvermögens durch verkaufte Güter und Dienstleistungen oder aus zustehenden Rechten. 2.1: Barverkauf von Büchern, ... 2.2: Verkauf auf Ziel ... (Ford. aLuL)

Einnahmen, Ertrag Einnahmen sind das in Geld ausgedrückte Äquivalent für die Erhöhung des Geldvermögens durch verkaufte Güter und Dienstleistungen oder aus zustehenden Rechten. 1. Einnahmen 1.1: Verkauf selbst erstellter Produkte 1.2: Veräußerung eines Vermögens-gegenstandes > Buchwert 1.1 En. = Etg. 1.2 En. <> Etg. 2.1 Etg. = En. 2.2 Etg., keine En. 2. Ertrag Unter Ertrag ist der Geldausdruck der durch die Tätigkeit einer Einrichtung verursachten Zugänge im Geld- und im Sachvermögen in einer Abrechnungsperiode – im Sinne eines Werteausstoßes – zu verstehen. 2.1: Verkauf selbst erstellter Produkte 2.2: Bestandsleistung, Eigenleistung

Ertrag, Leistung Unter Ertrag ist der Geldausdruck der durch die Tätigkeit einer Einrichtung verursachten Zugänge im Geld- und im Sachvermögen in einer Abrechnungsperiode – im Sinne eines Werteausstoßes – zu verstehen. 1.1: Verkauf selbst erstellter Produkte 1. Ertrag 1.2 Etg., keine L. 1.1 Etg. = L. 1.2: Zinserträge, Erträge aus Beteil. 2.1 L. = Etg. L. <> Etg., kein Etg. 2. Leistung Unter Leistung ist der Geldausdruck der periodenbezogenen Ausbringung von Outputgütern (Produkte) aus demProzess derbetrieblichen Leistungs-erstellung zu verstehen. 2.1: Verkauf selbst erstellter Produkte 2.2: Kalkulatorische Leistung (Andersleistung, Zusatzleistung)

Zusammenhang Unter-nehmen Ressourceneinsatz Produkte, Leistungen Werteausstoß Werteinsatz Finanzwirtschaftliche Kategorien Güterwirtschaftliche Kategorien Finanzwirtschaftliche Kategorien Auszah-lungen Ausgaben Aufwand Leistung Ertrag Einnahmen Einzah-lungen Kosten Kosten- und Leistungsrechnung Betriebsergebnis Aufwands-/ Ertragsrechnung Erfolg Ausgaben-/ Einnahmenrechnung Finanzsaldo Auszahlungs-/ Einzahlungsrechnung Zahlungssaldo