Download

1 / 36

400 likes | 813 Views

Dług publiczny (pojęcie, przyczyny, rodzaje). Pojęcie długu publicznego wiąże się definicyjnie z: a) podmiotami zobowiązań, b) z przyczynami jego powstawania lub z c) formami, w jakich dług jest zaciągany. Ujęcie podmiotowe. W ramach całego budżetu dług publiczny występuje

E N D

Dług publiczny (pojęcie, przyczyny, rodzaje) Pojęcie długu publicznego wiąże się definicyjnie z: a) podmiotami zobowiązań, b) z przyczynami jego powstawania lub z c) formami, w jakich dług jest zaciągany.

Ujęcie podmiotowe. W ramach całego budżetu dług publiczny występuje zawsze w związku z podjęciem decyzji dokonania wydatków publicznych w rozmiarze przekraczającym możliwości sfinansowania ich dochodami publicznymi. W jednostkach sektora finansów publicznych, dług powstaje także na skutek zaciągania kredytów bankowych oraz decyzji inwestycyjnych bez pokrycia w planach finansowych.

Przyczyny powstawania długu publicznego: • 1) uporczywie utrzymujący się deficyt budżetowy, • 2) okresy wzmożonych wydatków publicznych, • 3) świadomie realizowana polityka utrzymywania • deficytu publicznego jako narzędzia interwencjonizmu • państwowego, bądź też polityka utrzymywania na tym • samym poziomie dochodów publicznych i wydatków • publicznych, nie znajdujących pokrycia w dochodach, • 4) wejście władz publicznych w pułapkę zadłużenia.

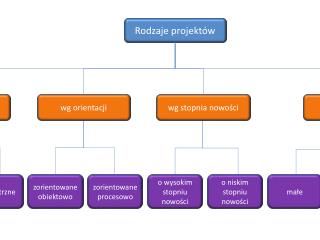

Klasyfikacja (rodzaje) długu publicznego.

Z podmiotowego punktu widzenia wyróżnia się: a) dług globalny, dotyczący całego sektora finansów publicznych, a także b) dług Skarbu Państwa lub c) długi jednostek samorządu terytorialnego oraz d) innych jednostek sektora finansów publicznych.

Ze względu na źródło finansowania długu publicznego rozróżnia się: a) wewnętrzny (krajowy) i b) zagraniczny dług publiczny.

Przyjmując kryterium czasu, dług publiczny dzieli się na: a) dług krótkoterminowy (płynny) i b) długoterminowy (fundowany). Dług krótkoterminowy zaciąga się dla zrównoważenia budżetu, natomiast dług długoterminowy finansuje wydatki majątkowe.

Bilansowe ujęcie długu publicznego. Mając na uwadze fakt, że władze publiczne nie tylko zaciągają dług publiczny, lecz mogą także udzielać zwrotnej pomocy innym podmiotom, należy wyróżnić: a) dług publiczny bruttooraz b) dług publiczny netto. Ten ostatni to wielkość oznaczająca stan zobowiązań po odjęciu od nich należności z tytułu pomocy udzielonej innym podmiotom.

Rozliczeniowe ujęcie długu publicznego prowadzi do wyróżnienia: • a) długu nominalnego (wartość nominalna zobowiązań) i • b) długu realnego (wartość nominalna zobowiązań • skorygowana przez uwzględnienie inflacji).

Dług publiczny może być: • a) rzeczywisty (wymagalne zobowiązania bilansowe) lub • b) potencjalny, czyli taki, który wiąże się z udzielonymi • przez władze publiczne poręczeniami i gwarancjami.

Zarządzanie długiem publicznym (organy, strategia, instrumenty) Kompetencja Ministra Finansów. Jest on zobowiązany do opracowania: • a) strategii zarządzania długiem publicznym oraz • b) trzyletniej strategii oddziaływania na dług sektora finansów • publicznych. Są to dwa odrębne dokumenty, chociaż w praktyce niesłusznie traktuje się je łącznie.

Strategia zarządzania długiem publicznym • a) odnosi się do okresu rocznego, • b) obejmuje w szczególności: • 1) stabilność makroekonomiczną gospodarki • i jej zdolność do rozwoju, • 2) bezpieczeństwo finansowania potrzeb • pożyczkowych budżetu państwa, • 3) koszty obsługi długu Skarbu Państwa, • 4) kształtowanie struktury zadłużenia, • 5) wpływ prowadzonych operacji dłużnych • na krajowy rynek finansowy. Dokument ten podlega zatwierdzeniu przez Radę Ministrów, a następnie jest przez nią przedstawiany Sejmowi wraz z uzasadnieniem projektu ustawy budżetowej.

Trzyletnia strategia oddziaływania na dług sektora finansów publicznych jest dokumentem, który: a) podlega zatwierdzeniu przez Radę Ministrów, ale b) nie musi być prezentowany Sejmowi.

Jawność długu publicznego. Na Ministrze Finansów spoczywa obowiązek ogłaszania w “Monitorze Polskim" danych o państwowym długu publicznym i długu Skarbu Państwa oraz o relacjach do PKB kwoty państwowego długu publicznego i długu Skarbu Państwa.

Szczegółowe Kompetencje Ministra Finansów w związku z zarządzaniem długiem Skarbu Państwa: • 1) zaciąganie zobowiązań finansowych w imieniu Skarbu Państwa, • w szczególności w drodze emisji papierów wartościowych oraz • zaciągania pożyczek i kredytów na rynku krajowym i zagranicznym, • 2) spłata w/w zaciągniętych zobowiązań, • 3) przeprowadzanie innych operacji finansowych związanych • z zarządzaniem długiem, w tym operacji związanych z finansowymi • instrumentami pochodnymi.

Instrumenty realizacji zadań przysługujące Ministrowi Finansów w związku z zarządzaniem długiem publicznym to: • 1) dokonywanie wszelkich czynności prawnych i faktycznych związanych z: • a) pozyskiwaniem zwrotnych środków finansujących potrzeby pożyczkowe • budżetu państwa, • b) obsługą zobowiązań Skarbu Państwa z tytułu wyemitowanych papierów • wartościowych oraz zaciągniętych kredytów i pożyczek, 2) zarządzanie wolnymi środkami budżetu państwa, a także zarządzanie aktywami finansowymi skarbu Państwa, w tym środkami publicznymi wyodrębnionymi w związku z zarządzaniem długiem Skarbu Państwa.

Zarządzanie wolnymi środkami obejmuje w szczególności ich lokowanie na rynku finansowym, natomiast zarządzanie aktywami finansowymi obejmuje w szczególności wykonywanie operacji i działań na rynkach finansowych, które wpływają na zmianę struktury zadłużenia Skarbu Państwa, w celu: a)zwiększenia bezpieczeństwa finansowego potrzeb pożyczkowych budżetu państwa,b)obniżenia ryzyka i kosztów obsługi długu Skarbu Państwa,c)realizacji innych celów zarządzania długiem Skarbu Państwa, określonych w strategii.

Ustawa wyposaża Ministra Finansów także w kompetencje kontrolne w zakresie stanu długu Skarbu Państwa w sektorze finansów publicznych, ponieważ poziom państwowego długu publicznego, powiększony o kwotę przewidywanych wypłat z tytułu gwarancji i poręczeń, nie może przekroczyć 3/5 wartości rocznego PKB. Ustawa określa w tym celu tzw. procedury ostrożnościowe (art. 45) i sanacyjne (art. 46) i upoważnia Ministra Finansów do kontroli ich przestrzegania.

Instrumenty zaciągania długu Skarbu Państwa: • emisja skarbowych papierów wartościowych, • zaciąganie pożyczek i kredytów na rynku krajowym i zagranicznym oraz • operacje związane z finansowymi instrumentami pochodnymi.

Pojęcie długu Skarbu Państwa (art. 9 ust. 2 u.o.f.p.): Jest to nominalne zadłużenie Skarbu Państwa. Według ustawy: „ nominalne zadłużenie podmiotów sektora finansów publicznych ustalone po wyeliminowaniu przepływów finansowych pomiędzy podmiotami należącymi do tego sektora").

Tytuły dłużne państwowego długu publicznego (Skarbu Państwa): • wyemitowane papiery wartościowe, opiewające na wierzytelności pieniężne, • zaciągnięte kredyty i pożyczki, • przyjęte depozyty, • wymagalne zobowiązania jednostek budżetowych oraz zobowiązania wynikające z ustaw i orzeczeń sądu, udzielonych poręczeń i gwarancji oraz z innych tytułów. Dług ten może mieć charakter krajowy i agraniczny.

Zasady i tryb emisji papierów wartościowych oraz zaciągania kredytów i pożyczek przez Skarb Państwa.

Definicja papieru wartościowego. Skarbowy papier wartościowy jest papierem wartościowym, w którym Skarb Państwa stwierdza, że jest dłużnikiem właściciela takiego papieru i zobowiązuje się wobec niego do spełnienia określonego świadczenia, które może mieć charakter pieniężny lub niepieniężny.

Zasady postępowania ze skarbowymi papierami wartościowymi Skarbowe papiery wartościowe mogą być emitowane lub wystawiane w granicach limitu zadłużenia, określonego w ustawie budżetowej.

Skarbowe papiery wartościowe opiewające na świadczenia pieniężne mogą być emitowane lub wystawiane wyłącznie przez Ministra Finansów.

Skarbowe papiery wartościowe opiewające na świadczenia niepieniężne emituje Minister Skarbu Państwa w porozumieniu z Ministrem Finansów.

Skarb Państwa odpowiada całym majątkiem za zobowiązania wynikające z wyemitowanych lub wystawionych skarbowych papierów wartościowych.

Skarbowe papiery wartościowe mogą być emitowane lub wystawiane jako papiery wartościowe o pierwotnym terminie wykupu: • krótszym niż jeden rok (do 364 dni włącznie), do których zalicza się w szczególności bony skarbowe (krótkoterminowe skarbowe papiery wartościowe), • nie krótszym niż jeden rok (365 dni), do których zalicza się w szczególności obligacje skarbowe.

Skarbowe papiery wartościowe zbywane są na rynku pierwotnym odpłatnie. Realizacja emisji następuje z dniem rozliczenia pieniężnego zadeklarowanych do nabycia skarbowych papierów wartościowych oraz w kwocie wynikającej z rozliczenia.

Skarbowe papiery wartościowe występują w trzech formach: • bonów skarbowych, • obligacji skarbowych, • skarbowych papierów oszczędnościowych.

Bon skarbowy Jest krótkoterminowym papierem wartościowym oferowanym do sprzedaży w kraju na rynku pierwotnym z dyskontem i wykupywanym według wartości nominalnej, po upływie okresu, na jaki został wyemitowany.

Obligacja skarbowa jest papierem wartościowym oferowanym do sprzedaży w kraju lub za granicą,oprocentowanym w postaci dyskonta lub odsetek. • z dyskontem, • według wartości nominalnej, • powyżej wartości nominalnej i wykupywana po upływie określonego terminu, nie krótszego niż jeden rok (365 dni). Obligacja skarbowa sprzedawana jest na rynku pierwotnym:

Skarbowy papier oszczędnościowy - jest skarbowym papierem wartościowym, oferowanym do sprzedaży wyłącznie osobom fizycznym. Skarbowy papier oszczędnościowy może być wyłączony z obrotu na rynku wtórnym albo może być przedmiotem obrotu tylko pomiędzy osobami fizycznymi, jeśli ogólne warunki emitowania tak stanowią.

Skarb Państwa może zaciągać pożyczki i kredyty wyłącznie na finansowanie potrzeb budżetu państwa. W imieniu Skarbu Państwa pożyczki i kredyty mogą być zaciągane wyłącznie przez Ministra Finansów. W przypadku zaciągania pożyczki lub kredytu w drodze umowy międzynarodowej, w której wymagane jest, aby organem działającym w imieniu pożyczkobiorcy (kredytobiorcy) był rząd, Rada Ministrów upoważnia Ministra Finansów do podpisania umowy i określa warunki jej wykonywania. Kwota zaciągniętych pożyczek i kredytów nie może przekroczyć limitu przyrostu zadłużenia określonego w ustawie budżetowej. Na wniosek Rady Polityki Pieniężnej, Skarb Państwa może zaciągnąć średnioterminowe pożyczki i kredyty od Wspólnoty Europejskiej i jej państw członkowskich w celu wsparcia bilansu płatniczego.

Dług Skarbu Państwa jest przeznaczony na sfinansowanie deficytu budżetu państwa. Ustawa o finansach publicznych stanowi jednak, że deficyt budżetu państwa może być pokryty przychodami pochodzącymi nie tylko ze sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym oraz z kredytów zaciąganych w bankach krajowych i zagranicznych, lecz także z innych źródeł, w tym z: pożyczek, wpływów z prywatyzacji majątku Skarbu Państwa oraz z nadwyżki budżetu państwa z lat ubiegłych.