Download

1 / 13

130 likes | 244 Views

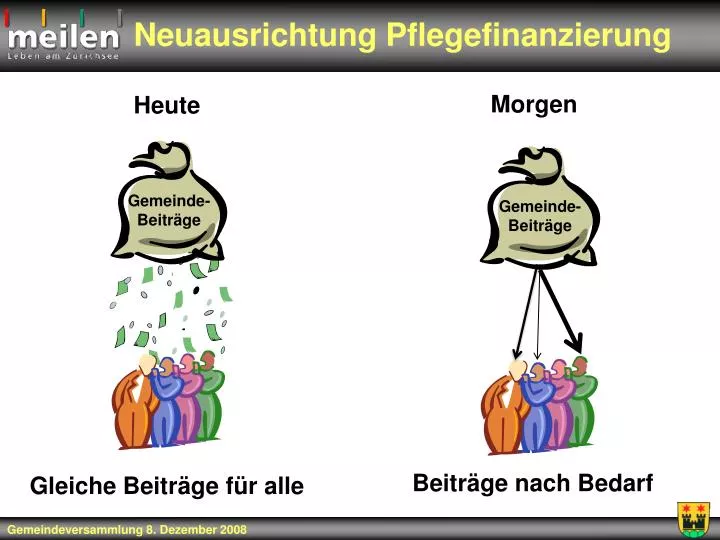

Neuausrichtung Pflegefinanzierung. Morgen. Heute. Gemeinde-Beiträge. Gemeinde-Beiträge. Beiträge nach Bedarf. Gleiche Beiträge für alle. Pflegefinanzierung heute. Gemeinde. Jährliche Betriebsbeiträge Period. Investitionsbeiträge. Jährliche Betriebsbeiträge Period. Investitionsbeiträge.

E N D

Neuausrichtung Pflegefinanzierung Morgen Heute Gemeinde-Beiträge Gemeinde-Beiträge Beiträge nach Bedarf Gleiche Beiträge für alle Gemeindeversammlung 8. Dezember 2008

Pflegefinanzierung heute Gemeinde Jährliche Betriebsbeiträge Period. Investitionsbeiträge Jährliche Betriebsbeiträge Period. Investitionsbeiträge Alterszentrum Platten Haus Wäckerling Weitergabe der Gemeindebeiträge in Form von allgemeinen Tarifsubventionen (auch an Nicht-Meilemer) Gemeindeversammlung 8. Dezember 2008

Auftragserfüllung neu Gemeinde Leistungsvereinbarung Leistungsvereinbarung Ind. Pflegebeiträge: Verordnung (GV) Bestimmungen (GR) Alterszentrum Platten Haus Wäckerling Individuelle Subventionen von Pflege und Betreuung Kostendeckende Taxordnung Kostendeckende Taxordnung Gemeindeversammlung 8. Dezember 2008

Wichtigste Neuerungen Pflegebeitragsverordnung • Erhöhung Vermögensbeitragsgrenze für Paare auf 1 Mio. Franken und Verankerung in Verordnung (Art. 7) • Zeitliche Begrenzung von Schenkungen und Erbvorbezügen auf 10 Jahre (Art. 7) • Verankerung Subsidiaritätsprinzip (Art. 1 und Art. 7): • Entweder Zusatzleistungen oder Pflegebeiträge • Pflegebeiträge nur, wenn Anspruchsberechtigte dadurch finanziell besser gestellt sind. • Beitragsbemessung aufgrund letzter eingeschätzter Steuererklärung (Art. 8) • Regelmässige Auswertung und Berichterstattung (Art. 12) Gemeindeversammlung 8. Dezember 2008

Neuerungen Pflegebeitragsbestimmungen • Übernahme der ungedeckten Pflege- und Betreuungskosten bis zu einem Einkommen von Fr. 125‘000.- und steuerbaren Vermögen von Fr. 500‘000.- pro Person wie folgt: • BESA 1: 45% • BESA 2: 65% • BESA 3: 70% • BESA 4: 75% • Anspruchsberechtigten von Zusatzleistungen können die Beiträge bei BESA 3 und 4 auf 90% erhöht werden. Beitragssätze so, dass Anspruchsberechtigte nur rund 20% der Pflege- und Betreuungskosten tragen Gemeindeversammlung 8. Dezember 2008

Bsp: Kosten für Pflegebedürftige BESA 3b Beitragsberechtigte PVO Pflegebeiträge Beitragsberechtigte PVO Pflegebeiträge ZL-Berechtige Kosten Vollzahler heute 318 251.5 159 133 190 Gemeindeversammlung 8. Dezember 2008

Beispiel „Vollzahler“ Annahmen: Anrechenbare Einkünfte*: Fr. 37‘260 Steuerbares Vermögen: Fr. 750‘000 Schätzung finanzielle Belastung pro Jahr: * Anrechenbare Einkünfte = Steuerbare Einkünfte exkl. Eigenmietwert Gemeindeversammlung 8. Dezember 2008

Beispiel „Pflegebeitragsberechtigte“ Annahmen: Anrechenbare Einkünfte: Fr. 37‘260 Steuerbares Vermögen: Fr. 500‘000 Schätzung finanzielle Belastung pro Jahr: Gemeindeversammlung 8. Dezember 2008

Beispiel „ZL-Berechtige“ Annahmen: Anrechenbare Einkünfte: Fr. 37‘260 Steuerbares Vermögen: Fr. 100‘000 Schätzung finanzielle Belastung pro Jahr: * Finanzierung über ZL zur AHV/IV und nicht über Pflegebeiträge Gemeindeversammlung 8. Dezember 2008

Kostenfolgen Bewohner: Zusammenfassung Rund 70% der Pflegebedürftigen fahren gleich gut oder besser; rund 30% der Pflegebedürftigen zahlen mehr Gemeindeversammlung 8. Dezember 2008

Kostenfolgen für die Gemeinde • Schätzung jährliche Kostenfolgen für Gemeinde: • *davon ca. 30-40% über das Konto Zusatzleistungen Gemeindeversammlung 8. Dezember 2008

Weshalb Überarbeitung? • Mit Übernahme Haus Wäckerling durch di Gallo Gruppe muss Leistungs- und Finanzierungsvereinbarung neu geregelt werden • => zur Zeit werden an Pflegebedürftige aus Meilen keine Gemeindebeiträge mehr bezahlt • Entschädigungsgrundlage Alterszentrum Platten Urnenbeschluss vom 16.2.1992 • => von Praxis längst überholt • „Gleiche Beiträge für alle“ aufgrund der sozio-demografischen Entwicklung nicht mehr sinnvoll • Beiträge an Einwohner/-innen anderer Gemeinden nicht erwünscht Gemeindeversammlung 8. Dezember 2008

Das spricht für die neue Pflegefinanzierung: • Versprechen gegenüber Meilemer Pflegebedürftigen in der Wäck wird eingelöst • 70% der Pflegebedürftigen werden finanziell entlastet oder mind. nicht mehr belastet • Pflegeeinrichtungen bekommen mehr unternehmerischen Handlungsspielraum • Gemeinde bekommt Steuerungsinstrument, • um ein bedarfsgerechtes und qualitativ gutes Angebot sicher zu stellen • das eine Anpassung an die künftigen Entwicklungen erleichtert • Meilemer Steuergelder werden für Meilemer Pflegebedürftige eingesetzt Gemeindeversammlung 8. Dezember 2008