Download

1 / 29

290 likes | 902 Views

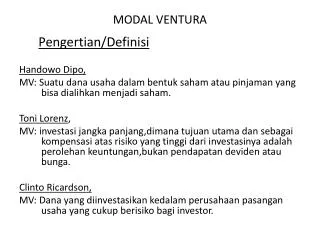

PERUSAHAAN PEMBIAYAAN DAN MODAL VENTURA. PRESENTASI LEMBAGA KEUANGAN UNTUK STAF DAN STRUKTURAL SUBDIT STATISTIK KEUANGAN. DEFINISI. Menurut Permenkeu No. 84/PMK. 012/2006 tentang Perusahaan Pembiayaan

E N D

PERUSAHAAN PEMBIAYAANDAN MODAL VENTURA PRESENTASI LEMBAGA KEUANGAN UNTUK STAF DAN STRUKTURAL SUBDIT STATISTIK KEUANGAN

DEFINISI • Menurut Permenkeu No. 84/PMK. 012/2006 tentang Perusahaan Pembiayaan “Perusahaan Pembiayaan adalah badan usaha di luar Bank dan Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan kegiatan yang ter-masuk dalam bidang usaha Lembaga Pembiayaan” Lembaga pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat.

KLASIFIKASI PERUSAHAAN PEMBIAYAAN Sewa Guna Usaha (leasing) Kartu Kredit (credit card) Pembiayaan Konsumen (consumer finance) Anjak Piutang (factoring)

LEASING Kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (Finance Lease) maupun sewa guna usaha tanpa hak opsi (Operating Lease) untuk digunakan oleh Penyewa Guna Usaha (Lessee) selama jangka waktu tertentu berdasarkan pembayaran secara angsuran

Ciri-Ciri Leasing • Perjanjian antara lessor dan lessee • Lessor mengalihkan hak penggunaan barang kepada lessee • Lessee membayar kepada lessor uang sewa atas penggunaan aset • Lessee mengembalikan barang aset kepada lessor pada akhir periode yang ditetapkan dengan jangka waktu < umur ekonomi aset

SKEMA USAHA LEASING Hak penggunaan aset LESSEE konsumen leasing LESSOR perusahaan leasing PERJANJIAN Sewa penggunaan aset

MEKANISME TRANSAKSI BANK LESSOR 9 8 4 3 5 7 2 6 LESSEE SUPPLIER 1

MEKANISME LEASING • Memilih barang • Negosiasi pembiayaan • Comitment letter • Penandatanganan kontrak • Pengiriman order dari suplier • Pengecekan barang • Penyerahan dokumen/faktur • Pembayaran lessor ke suplier • Pembayaran sewa (lease payment) Disamping itu, ada hubungan antara lessor dengan bank dan suplier terkait penyediaaan dana.

TEKNIK PEMBIAYAAN LEASING OPERATING LEASE FINANCE LEASE

TEKNIK PEMBIAYAAN FINANCE LEASE • Lessor membiayai penyediaan barang • Lessee memilih dan memesan barang yang diinginkan • Lessee membayar sewa secara berkala sela-ma masa sewa • Disebut juga fill pay out leasing

BENTUK TRANSAKSI FINANCE LEASE • DIRECT FINANCE LEASE lessor membeli barang dan langsung disewakan ke lessee • SALE AND LEASE BACK lesse menjual barang modal ke lessor kemudian dilakukan SGU dalam jangka tertentu • LEVERAGED LEASE kreditur menyediakan pembiayaan 60-80% ke lessor. JIka lessee kesulitan, lessor tidak bertanggung jawab ke kreditur

BENTUK TRANSAKSI FINANCE LEASE • SYNDICATED LEASE Pembiayaan SGU dilakukan oleh beberapa lessor karena pertimbangan resiko dan dana yang besar • VENDOR PROGRAM Dealer menjual kepada konsumen dengan fasilitas leasing. Lessor akan membayar obyek leasing ke dealer/vendor, lesssee membayar angsuran ke lessor atau dealer

OPERATING LEASE • Lessor membeli barang modal dan menye-wakannya ke lessee • Pembayaran tidak mencakup harga barang dan bunga • Keuntungan diharapkan dari penjualan barang modal. • Lessor menanggung biaya pelaksanaan SGU seperti asuransi, pajak dan pemeliharaan • Bisa terjadi pembatalan kontrak di tengah jalan

MANFAAT LEASING • Menghemat modal • Diversifikasi sumber pembiayaan • Persyaratan yang fleksibel • Biaya lebih murah • Off balance sheet • Menguntungkan arus kas • Memperoleh proteksi inflasi, dll.

CONTOH PERUSAHAAN LEASING KOEXIM MANDIRI FINANCEMenara Mulia Suite 2007, Jl. Jend. Gatot Subroto Kav 9-11Jakarta - 12930 Phone: 525 7261 Fax: 525 7260 Website: http://www.koreaexim.go.kr/id Email: koexim@kmf.co.id

ANJAK PIUTANG Badan usaha yang melakukan usaha pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri

PIHAK-PIHAK YANG TERLIBAT DALAM ANJAK PIUTANG • FACTOR : pihak yang memberikan jasa anjak piutang • KLIEN : pihak yang menerima jasa anjak piutang • CUSTOMER : pihak yang membeli barang/jasa dari klien dan mempunyai hutang kepada klien.

Jasa yang ditawarkan • Full services factoring : memberikan jasa menyeluruh baik jasa pembiayaan ataupun non pembiayaan • Bulk factoring : jasa pembiayaan dan pembe-ritahuan saat jatuh tempo customer tanpa memberikan jasa proteksi resiko hutang, administrasi penjualan dan penagihan • Maturity factoring : memberikan jasa proteksi resiko hutang, administrasi penjualan dan pena-gihan • Invoice discounting : memberikan jasa pembia-yaan saja

Distribusi Resiko Anjak Piutang WITH RECOURSE Pada tahap awal, factor memberikan uang muka kepada klien dengan proporsi tertentu. Pada saat jatuh tempo, jika customer tidak melunasi maka klien wajib mengembalikan uang muka. Resiko kerugian ditanggung klien WITHOUT RECOURSE Pada tahap awal, factor memberikan uang muka kepada klien dengan proporsi tertentu. Pada saat jatuh tempo, jika customer tidak melunasi maka klien tidak mengembalikan uang muka. Resiko kerugian yang ditanggung klien hanya sebesar hutang yang tidak dibayar

Keterlibatan Customer Disclosed factoring Penyerahan piutang oleh klien kepada factor dengan sepengetahuan customer. Pelunasan melalui factor. Undisclosed factoring Penyerahan piutang oleh klien kepada factor dengan tanpa sepengetahuan customer. Pelunasan langsung kepada klien.

SKEMA DOMESTIC FACTORING KLIEN/SUPLIER 1 3 2 4 7 5 FACTOR CUSTOMER 6

PENJELASAN • Perjanjian • Jual beli barang secara kredit • Pengalihan/penjualan piutang • Pembayaran uang muka • Penagihan • Pelunasan customer ke factor • Pelunasan piutang ke klien

SKEMA INTERNATIONAL FACTORING Debitur negara B/ importir Suplier negara A/ eksportir 2 6 7 1 3 4 9 5 EXPORT FACTOR IMPORT FACTOR 8

PENJELASAN • Perjanjian 4 pihak • Jual beli barang secara kredit • Pengalihan/penjualan piutang • Pembayaran uang muka • Pelimpahan penagihan • Penagihan saat jatuh tempo • Pelunasan 100% customer ke import factor • Pelunasan 100% import factor ke export factor • Pelunasan piutang ke klien

CONTOH PERUSAHAAN FACTORING IFS CAPITAL INDONESIAANZ Tower 10th Floor Jl. Jend. Sudirman Kav. 33AJakarta Pusat - 10220 Phone: 5790 1090 Fax: 5790 1080, 5790 1070 Website: http://www.ifscapital.co.id Email: dfirmansjah@ifscapital.co.id

KARTU PLASTIK • Alat berbentuk kartu yang diterbitkan oleh suatu lembaga keuangan dan dapat digunakan untuk berbagai macam transaksi keuangan. • Perusahaan penerbit kartu plastik inilah yang dimasukkan sebagai lembaga keuangan bukan bank karena dapat digunakan sebagai alat untuk kegiatan penghimpunan dan penyaluran dana dari dan kepada masyarakat.

KARTU PLASTIK CREDIT CARD CHARGE CARD JENIS KARTU PLASTIK CASH CARD DEBIT CARD

Credit Card • Alat pembayaran transaksi pembelian barang/jasa yang pembayaran pelunasannya dapat dilakukan pembeli secara sekaligus atau angsuran. • Pembayaran atau angsuran pemegang kartu diberikan secara langsung kepada perusahaan kartu kredit atau melalui pihak lain yang ditunjuk. • Contoh : Diners Club, Visa card

Charge Card • Alat pembayaran transaksi pembelian barang/jasa yang pembayaran pelunasannya dapat dilakukan pembeli secara sekaligus pada jangka waktu tertentu setelah kartu digunakan sebagai alat pembayaran. • Pembayaran dilakukan pada akhir bulan dengan disertai biaya tambahan • Contoh : BCA Card