Download

1 / 63

690 likes | 1.12k Views

NORMAS CONTABLES. Normas contables. Reglas aplicables a la preparación de información contable Necesarias para quien la prepara y para quien la recibe Temas: Registro de operaciones Reconocimiento de activos, pasivos y resultados Valuación de activos y pasivos Exposición Objetivos:

E N D

Normas contables Reglas aplicables a la preparación de información contable Necesarias para quien la prepara y para quien la recibe Temas: • Registro de operaciones • Reconocimiento de activos, pasivos y resultados • Valuación de activos y pasivos • Exposición Objetivos: • Lograr información útil , confiable y con sentido económico • Facilitar la interpretación y la comparación de la información a sus usuarios • Facilitar la tarea de los organismos de contralor • Evitar la preparación de información engañosa

Normas contables • Clasificación según su contenido • Valuación • Exposición • Unidad de medida • Clasificación según su alcance • Profesionales (RTs) • Legales (Código de comercio, Ley de Sociedades, CNV, BCBA, BCRA, SSN, IGJ , INAES, DNOS, AFA) • Internas

Normas contables • Evolución de la contabilidad: • Italia – Fray Luca Pacioli • Alemania, Francia e Inglaterra • España, Portugal y Latinoamérica • Estados Unidos • Aparición de las normas • Estados Unidos • Resto de los países • Normas internacionales para información financiera • Factores que han influido en el tipo de normas emitidas • Economía libre o centralizada • Naturaleza de la actividad económica • Empresas abiertas o cerradas • Financiación de las actividades • Países desarrollados o no • Estabilidad de la moneda • Sistemas legales

Armonización mundial • Origen: • Globalización . Crisis financiera de los 90 en el sudeste asiático • FEF e IFAD • Objetivos: • Transparencia • Políticas financieras, monetarias y fiscales • Administración de la deuda y del riesgo • Sistemas de difusión de datos económicos • Normas de contabilidad y de auditoría • Supervisión bancaria • Prevención de lavado de dinero • Supervisión de conglomerados financieros • Proceso: • Normas diferentes en cada país, IASC (1973) • Acercamiento de las normas argentinas a las internacionales • Acercamiento USGAAP y NIC/IFRS • Proyecto de aplicación de las NIC/IFRS en Argentina

Normas contables profesionales • Sanción de las NCP en la Argentina • Ley 20.488/73 • Constitución de la FACPCE • Creación del CECYT • Creación de CENCYA • Proceso para la emisión • Se elabora un proyecto • La FACPCE aprueba o rechaza el proyecto final • Se convierte en RT • Cada CPCE determina su aplicación y vigencia

RT 16: MARCO CONCEPTUALIntroducción • Conceptos fundamentales que deben servir: • A la FACPCE para definir el contenido de futuras RTs de NCP. Sin embargo, puede haber normas que se aparten de los principios generales. • A preparadores, examinadores y usuarios de EECC para resolver situaciones no contempladas expresamente en las NCP.

RT 16Objetivo de los EECC • Proveer información sobre el patrimonio del emisor y sobre su evolución económica y financiera que facilite la toma de decisiones económicas • ¿Quienes necesitan esa información? • Inversores actuales y potenciales • Empleados • Acreedores actuales y potenciales • Clientes • El Estado • ¿Cuál información?: • Situación patrimonial • Evolución del patrimonio neto (incluyendo el resultado) • Evolución de la situación financiera (exponiendo actividades operativas de inversión y de financiación) • Otros hechos que ayuden a evaluar los montos, momentos e incertidumbres de los futuros flujos de fondos que los inversores y acreedores recibirán por distintos conceptos

RT 16Requisitos de la información contenida en los EECC • Atributos que debe reunir la información: • Pertinencia • Confiabilidad • Aproximación a la realidad • Esencialidad • Neutralidad • Integridad) • Verificabilidad • Sistematicidad • Comparabilidad • Claridad • Restricciones: • Oportunidad • Equilibrio entre costos y beneficios

RT 16Elementos de los EECC • Situación patrimonial • Activos • Pasivos • Patrimonio neto • Evolución patrimonial • Variaciones cuantitativas • Transacciones con los propietarios • Resultado del período • Variaciones cualitativas • Evolución financiera • Recursos financieros • Orígenes y aplicaciones

RT 16Elementos de los EECC • Situación patrimonial: Activos • Un ente tiene un activo cuando, debido a un hecho ya ocurrido, controla los beneficios que produce un bien (objeto material o inmaterial, adquirido o producido, con costo o sin él, que tiene valor de cambio o de uso para el ente) • Un bien tiene valor de cambio cuando puede • canjearlo por dinero u otro activo, • utilizarlo para cancelar una obligación, o • distribuirlo a los propietarios del ente • Un bien tiene valor de uso cuando el ente lo puede emplear en alguna actividad productiva. • Lo que no puede ser valuado objetivamente no se puede reconocer

RT 16Elementos de los EECC • Situación patrimonial: Pasivos • Un ente tiene un pasivo cuando, debido a un hecho ya ocurrido, debe entregar activos o a prestar servicios a otra persona (física o jurídica). • La cancelación del pasivo • es ineludible o altamente probable • deberá efectuarse en una fecha determinada o determinable, debido a la ocurrencia de cierto hecho o a requerimiento del acreedor. • La decisión de adquirir activos o incurrir en gastos no da lugar al nacimiento de un pasivo • Lo que no puede ser valuado objetivamente no se puede reconocer

RT 16Elementos de los EECC • Situación patrimonial: Patrimonio neto • Aportes de sus propietarios • Resultados acumulados • PN = A – P • Se considera capital al aportado o al comprometido a aportar (aportes no capitalizados) • Los aportes a capitalizar deben ser irrevocables para formar parte del patrimonio neto • Los resultados acumulados capitalizados son aportes

RT 16Elementos de los EECC • Evolución patrimonial: Variaciones cuantitativas • Transacciones con los propietarios • Aportes y retiros que realizan los propietarios • Las transacciones en las que los propietarios no actúan como tales no constituyen aportes o retiros • Resultado del período. • Ingresos: ventas o crecimiento natural • Gastos: se relacionan con los ingresos • Ganancias y pérdidas: se originan en operaciones incidentales o periféricas • Impuesto sobre las ganancias

RT 16Elementos de los EECC • Evolución patrimonial: Variaciones cualitativas • Transacciones que no afectan el valor del patrimonio neto: • Cambio de un activo por otro • Incorporar un activo asumiendo un pasivo • Cancelación de un pasivo con un activo • Cambios en la representación formal del patrimonio • Capitalización de ganancias • Constitución de reservas • Absorción de pérdidas con reservas

RT 16Elementos de los EECC • Evolución financiera: Evaluar capacidad de pagar deudas y repartir ganancias • Recursos financieros • El efectivo • Equivalentes de efectivo (colocaciones de alta liquidez , fácilmente convertibles en dinero y sujetas a riesgos mínimos de cambio de valor • Orígenes y aplicaciones • Causas operativas • Actividades de inversión • Actividades de financiación

RT 16Reconocimiento y medición de los elementos de los EECC • Deben reconocerse los elementos que cumplan con las definiciones presentadas y que puedan valuarse cumpliendo con el requisito de confiabilidad o credibilidad • Cuando un elemento no se reconoce por la imposibilidad de asignar una medición contable confiable “debería” ser informado en los EECC

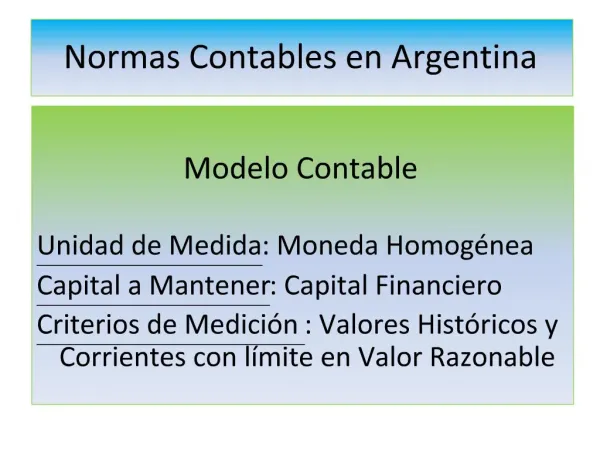

RT 16Modelo contable • Cuestiones que lo definen: • Unidad de medida • Criterios de medición contable • Capital a mantener

RT 16Modelo contable • Unidad de medida: • Los estados contables deben expresarse en moneda homogénea de poder adquisitivo de la fecha a la que corresponden • Si hay inflación o deflación generalizada, deben ser ajustados • En un contexto de estabilidad se utilizará la moneda nominal

RT 16Modelo contable • Criterios de medición contables aceptados: • Activos: • Costo histórico • Costo de reposición • Valor neto de realización • Valor de utilización económica • Valor actual • Porcentaje de participación sobre otras mediciones contables • Pasivos: • Importe original • Costo de cancelación • Valor actual • Porcentaje de participación sobre mediciones contables de pasivos

RT 16Modelo contable • Criterios de medición contable • ¿Cuáles aplicar en cada caso? • Los más adecuados para alcanzar los requisitos de la información contable • Criterios primarios basados en • El destino más probable de los activos • La intención y posibilidad de cancelación inmediata de los pasivos

RT 16Modelo contable • Capital a mantener: • Capital financiero o invertido en moneda • Capital físico o capacidad productiva • Capital financiero • El invertido en moneda

RT 16Desviaciones aceptables y significación • Son admisibles las desviaciones a lo prescripto por las NCP que no afecten significativamente la información contenida en los EECC. • Una desviación es significativa si puede generar un cambio en la decisión del usuario.

RT 17: CUESTIONES GENERALESAlcance • Debe aplicarse la RT 17 para la elaboración de informes contables para uso externo salvo que • Se indique expresamente lo contrario • Se trate de un ente que no cumpla con la condición de empresa en marcha

RT 17Normas generales • Reconocimiento y baja de elementos • Cumplir con las definiciones • Ser valuados de manera objetiva y confiable • Cuando se reclasifican y cambia el criterio de valuación • Reclasificación de activos y pasivos • Momento del cambio de criterio de valuación • Del costo a valores corrientes • De valores corrientes al costo • Devengamiento • Se reconocen cuando ocurren independientemente de cuando se cobran o pagan • Desviaciones aceptadas

RT 17Unidad de medida • Expresión en moneda homogénea • Mediciones en moneda extranjera • Fechas de las transacciones • Fecha del balance • Conversión de estados contables emitidos en otras monedas

RT 17Determinación del costo • Totalidad de los sacrificios necesarios para obtener el bien o servicio • Determinados sobre la base de los precios de contado (conocido o estimado) • En bienes producidos • Costo completo de producción absorbiendo todos los costos fijos • No incluir la improductividad , la ineficiencia, los costos de instalaciones ociosas ni los desperdicios extraordinarios

RT 17Determinación del costo • En bienes con proceso de producción o construcción prolongada se puede optar por agregar o no los costos financieros • Primero los originados por deudas asumidas específicamente • Luego se calcula la tasa del costo financiero neto total del ente (sin el de las deudas específicas) y se aplica a la inmovilización no financiada por el préstamo específico (si existió) • Límite: los costos financieros incurridos • Sin embargo, el tratamiento preferible es reconocer los costos financieros como gastos del período

RT 17Determinación del costo • Procedimiento si se opta por considerarlos parte del costo • Primero los originados por deudas asumidas específicamente • Luego se calcula la tasa del costo financiero neto total del ente (sin el de las deudas específicas) y se aplica a la inmovilización no financiada por el préstamo específico (si existió) • Límite: los costos financieros incurridos • Condiciones: • El activo está en proceso y éste se prolonga en el tiempo • El proceso no ha sido nunca interrumpido • El período no excede el técnicamente requerido • Las actividades necesarias para dejarlo en condiciones de uso o venta no están sustancialmente completas • El bien no está en condiciones de ser vendido, usado o puesto en marcha • Si se emplea el tratamiento alternativo, se aplica a todos los bienes en la misma situación

RT 17Determinación del costo • Bienes incorporados por aportes y donaciones : • al valor corriente a la fecha de incorporación • Bienes incorporados por trueques: • al valor corriente a la fecha de la incorporación (excepto bienes de uso similares) • Bienes incorporados por fusiones y escisiones: • Según normas sobre combinaciones de negocios

RT 17Costo de cancelación • Obligación monetaria: • La suma que el acreedor aceptaría para liberar al ente de la obligación • Estimaciones válidas: • Deuda original más intereses devengados • Valor actual de los pagos futuros • Obligación de entregar bienes que están en el activo: • Valuación del bien en el activo más costos necesarios para ponerlos a disposición del acreedor • Obligación de entregar bienes que no están en el activo: • Monto a desembolsar para obtener los bienes más los gastos para ponerlos a disposición de acreedor • Obligación de entregar bienes que se deben producir • Monto a desembolsar para producirlos más los gastos para ponerlos a disposición de acreedor

RT 17Costo de reposición • Valor corriente de entrada • Es la suma que habría que desembolsar hoy (al contado) para adquirir el bien que se posee • Obtención: • Cotizaciones o listas de precios de proveedores • Costos de compra de un momento cercano al cierre • Órdenes de compra pendientes de recepción • Cotizaciones en mercados • Si no existiese ninguna de las fuentes anteriores: • Costo anterior ajustado por un índice de precios específico • Costo histórico de adquisición

RT 17Valor neto de realización • Valor corriente de salida • Es la suma que obtendría vendiendo el bien • Al contado • En operaciones entre partes independientes • Que no resulten de operaciones forzadas • En condiciones habituales de negociación • Menos los gastos de la realización del bien • Existencia de opciones • Si un tercero tiene una opción de compra, el VNR no puede superar el valor por el que el tercero puede comprar • Si se tiene una opción de venta del bien, el VNR no puede ser menor al precio al que se puede vender el bien

RT 17Límite en el valor de un activo • Criterio general: • Ningún activo podrá tener una valuación superior a su valor recuperable • Valor recuperable: • El mayor entre el VNR y el VUE (valor actual esperado de los flujos netos de fondos que deberían surgir del uso de los bienes y de su disposición al final de su vida útil) • Frecuencia de las comparaciones: • Cada vez que se preparen EECC • Para los bienes de uso o intangibles se podrá omitir la comparación anual siempre y cuando • no haya indicios externos o internos de que se hayan desvalorizado, • no incluyan un intangible empleado en la producción con vida útil indefinida

RT 17Niveles de comparación • Bienes de cambio (VNR): • Según forma de utilización o comercialización (individualmente o por grupos) • Bienes de uso e intangibles usados en la producción VUE): • A nivel de cada bien o por “actividad generadora de efectivo” si no es posible hacerlo individualmente • Para determinar las “AGE” se utilizan los criterios de información por segmentos • A cada “AGE” se le agregan los activos generales y la llave de negocio • Si lo anterior no fuera posible se hacen dos comparaciones • Sin incluir activos generales y llave • Incluyéndolos al nivel menor posible

RT 17Estimación del valor de uso • Cálculo del flujos de fondos • En moneda de cierre • Abarcar toda la vida útil del bien • Premisas razonables dando mayor peso a las evidencias externas • Basadas en presupuestos financieros más recientes aprobados por la administración que no excedan los cinco años • Usar, para los períodos no cubiertos por los presupuestos , tasas de crecimiento constantes , decrecientes o negativas • No utilizar tasas que superen las promedio de largo plazo de la actividad o mercado (salvo que existan fundamentos) • Considerar el estado de los activos • No incluir el efecto de actividades financieras, impuesto a las ganancias, futuras mejoras y reestructuraciones no comprometidas • Descuento: • tasas de mercado que excluyan los efectos de la inflación futura

RT 17Pérdidas por desvalorización de un activo • Se cargan al resultado del período (salvo que afecten un revalúo técnico anterior) • Si se trata de una A.G.E. y existe un valor llave asociado, primero al valor llave. • Pueden revertirse si en el futuro el valor recuperable aumenta

RT 17Componentes financieros implícitos Se deben segregar los componentes financieros incluidos en las operaciones a plazo para determinar los precios de contado La segregación se efectúa de manera directa cuando el precio de contado es conocido mediante la aplicación de una tasa de interés de mercado si el precio de contado no es conocido En un contexto de estabilidad, se admite que la segregación se realice sólo a las diferencias contenidas en saldos de activos y pasivos a la fecha de los estados contables 38

RT 17Proceso de generación de la ganancia El grado de avance en el proceso de generación de la ganancia determina cual es el valor corriente que se utiliza Valor corriente de entrada Bienes de cambio generales al costo de reposición Valor corriente de salida Bienes de cambio de fácil realización o con venta asegurada al valor neto de realización Cuentas por cobrar Activos biológicos en crecimiento con mercados transparentes 39

RT 17Apareamiento de ingresos y costos Los costos se imputan a períodos o ejercicios según Si se relacionan con ingresos, cuando se reconoce el ingreso (costo de ventas) Si no es fácilmente vinculable con un ingreso pero sí con un período, al período en que se devengan (alquileres) Si no se vincula ni con ingresos ni con un período, cuando se producen (siniestro) El impuesto a las ganancias, cuando se reconocen los resultados que intervienen en su determinación 40

RT 17Consideración de hechos contingentes Los desfavorables (originados en un hecho futuro no controlable por el ente sólo se reconocen cuando Deriven de una situación existente a la fecha de los EECC La probabilidad de que se materialice sea alta y pueda fundamentarse de manera creíble Se puedan cuantificar de manera objetiva y adecuada Las favorables no se reconocen, excepto Los casos previstos en la sección “impuestos diferidos” Cuando la concreción ser virtualmente cierta 41

RT 17Consideración de hechos posteriores Hechos y circunstancias ocurridos entre la fecha de cierre de los EECC y la fecha de emisión Los hechos nuevos sin relación con el ejercicio cerrado no se consideran para la preparación de los EECC Los hechos vinculados con transacciones o saldos del ejercicio cerrado (se consideran) Proporcionan evidencias confirmatorias de situaciones existentes al cierre Permiten perfeccionar las estimaciones realizadas 42

RT 17Modificación a resultados de ejercicios anteriores Origen: Errores en la medición de activos y pasivos en ejercicios anteriores Cambio de una norma contable a otra Se corrigen los resultados acumulados al comienzo del ejercicio Los ajustes de estimaciones anteriores, basadas en la obtención de nuevos elementos de juicio, no son AREA 43

RT 17Modificación a resultados de ejercicios anteriores Se corrigen los resultados acumulados al comienzo del ejercicio: Cuando se detectan errores en la medición de activos y pasivos en ejercicios anteriores Cuando se comienza a aplicar una norma contable distinta a la que se venía aplicando y se debe ajustar el saldo inicial de un activo o pasivo Se ajusta contra el resultado del ejercicio: Cuando se modifican estimaciones anteriores, por disponer de nuevos elementos de juicio 44

RT 17Compromisos que generan pérdidas Un compromiso asumido que debe ser cumplido de manera ineludible cuyos costos superen a los ingresos debe registrarse como pérdida contra pasivo En cambio, las expectativas de pérdidas operativas generales futuras no se contabilizan como pérdida del ejercicio (pero se tienen en cuenta para determinar el valor recuperable de los activos) 45

RT 17Distinción entre pasivo y patrimonio neto Acciones preferidas rescatables Si el emisor está obligado a rescatarlas o el tenedor tiene derecho a solicitar su rescate, integran el pasivo Si son rescatables a opción del emisor integran el patrimonio mientras la opción no haya sido ejercida Anticipos irrevocables para futuras suscripciones de acciones Deben estar efectivamente integrados Deben surgir de un acuerdo escrito que estipule que el aporte se mantiene salvo que su devolución sea decidida por asamblea y se cumpla con los requisitos de reducción de capital el destino es su futura conversión en acciones las condiciones para su conversión Aportes para absorber pérdidas Contra los resultados no asignados (requieren aprobación de asamblea) 46

RT 17Reconocimiento de ingresos Puede reconocerse un ingreso (venta) si Se ha transferido el riesgo asociado a la propiedad de las mercaderías de manera confiable y objetiva La medición del crédito contra el tercero pueda ser medida de manera confiable y objetiva 47

RT 17Efectivo • Moneda nacional: valor nominal • Moneda extranjera: se convierte aplicando el tipo de cambio vendedor de la fecha de los EECC (paridad efectiva según la realidad económica)

RT 17Cuentas a cobrar en moneda • Si hay intención y es factible cobrar anticipadamente: VNR • Caso contrario: importe original más la porción devengada de cualquier diferencia con los importes a cobrar al vencimiento calculada exponencialmente con la TIR histórica menos las cobranzas efectuadas • En moneda extranjera: según tipo de cambio aplicable

RT 17Cuentas a cobrar en bienes o servicios Se aplican las reglas de medición contable correspondientes a los bienes o servicios a recibir 50