Download

1 / 38

380 likes | 500 Views

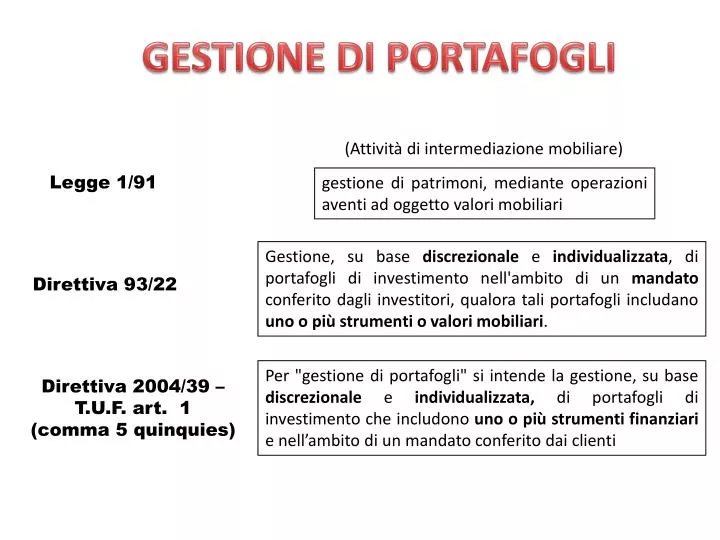

GESTIONE DI PORTAFOGLI. (Attività di intermediazione mobiliare). Legge 1/91. gestione di patrimoni, mediante operazioni aventi ad oggetto valori mobiliari.

E N D

GESTIONE DI PORTAFOGLI (Attività di intermediazione mobiliare) Legge 1/91 gestione di patrimoni, mediante operazioni aventi ad oggetto valori mobiliari Gestione, su base discrezionale e individualizzata, di portafogli di investimento nell'ambito di un mandato conferito dagli investitori, qualora tali portafogli includano uno o più strumenti o valori mobiliari. Direttiva 93/22 Per "gestione di portafogli" si intende la gestione, su base discrezionale e individualizzata, di portafogli di investimento che includono uno o più strumenti finanziari e nell’ambito di un mandato conferito dai clienti Direttiva 2004/39 – T.U.F. art. 1 (comma 5 quinquies)

T.U.F. Art. 1, comma 5 (definizioni) Per "servizi e attività di investimento" si intendono i seguenti, quando hanno per oggetto strumenti finanziari: a) negoziazione per conto proprio; b) esecuzione di ordini per conto dei clienti; c) sottoscrizione e/o collocamento con assunzione a fermo ovvero con assunzione di garanzia nei confronti dell'emittente; c-bis) collocamento senza assunzione a fermo né assunzione di garanzia nei confronti dell'emittente; d) gestione di portafogli; e) ricezione e trasmissione di ordini; f) consulenza in materia di investimenti; g) gestione di sistemi multilaterali di negoziazione25 Cfr. art. 18 comma 1 del T.U.F. stabilisce per i servizi di investimento la cosiddetta RISERVA DI ATTIVITA’ La riserva di attività è un concetto fondamentale da ricordare perché in base ad essa determinate attività sono sottratte alla libera iniziativa economica dei privati e possono essere svolte soltanto da determinati soggetti, tassativamente individuati ed organizzati secondo precise caratteristiche di corporate governance

Soggetti e autorizzazione Art. 18 (Soggetti) 1. L'esercizio professionale nei confronti del pubblico dei servizi e delle attività di investimento è riservato alle imprese di investimento e alle banche. 2. Le Sgr possono prestare professionalmente nei confronti del pubblico i servizi previsti dall'articolo 1, comma 5, lettere d) ed f). Le società di gestione armonizzate possono prestare professionalmente nei confronti del pubblico i servizi previsti dall'articolo 1, comma 5, lettere d) ed f), qualora autorizzate nello Stato membro d'origine.

Svolgimento dei servizi e delle attività136 Art. 21 (Criteri generali) 1. Nella prestazione dei servizi e delle attività di investimento e accessori i soggetti abilitati devono: a) comportarsi con diligenza, correttezza e trasparenza, per servire al meglio l’interesse dei clienti e per l’integrità dei mercati; b) acquisire, le informazioni necessarie dai clienti e operare in modo che essi siano sempre adeguatamente informati; c) utilizzare comunicazioni pubblicitarie e promozionali corrette, chiare e non fuorvianti; d) disporre di risorse e procedure, anche di controllo interno, idonee ad assicurare l’efficiente svolgimento dei servizi e delle attività.

1-bis. Nella prestazione dei servizi e delle attività di investimento e dei servizi accessori, le Sim, le imprese di investimento extracomunitarie, le Sgr, le società di gestione armonizzate, gli intermediari finanziari iscritti nell'elenco previsto dall'articolo 107 del testo unico bancario, le banche italiane e quelle extracomunitarie: a) adottano ogni misura ragionevole per identificare i conflitti di interesse che potrebbero insorgere con il cliente o fra clienti, e li gestiscono, anche adottando idonee misure organizzative, in modo da evitare che incidano negativamente sugli interessi dei clienti; b) informano chiaramente i clienti, prima di agire per loro conto, della natura generale e/o delle fonti dei conflitti di interesse quando le misure adottate ai sensi della lettera a) non sono sufficienti per assicurare, con ragionevole certezza, che il rischio di nuocere agli interessi dei clienti sia evitato; c) svolgono una gestione indipendente, sana e prudente e adottano misure idonee a salvaguardare i diritti dei clienti sui beni affidati. 2. Nello svolgimento dei servizi le imprese di investimento, le banche e le società di gestione del risparmio possono, previo consenso scritto, agire in nome proprio e per conto del cliente.

Art. 22 (Separazione patrimoniale) 1. Nella prestazione dei servizi di investimento e accessori gli strumenti finanziari e le somme di denaro dei singoli clienti, a qualunque titolo detenuti dall'impresa di investimento, dalla Sgr, dalla società di gestione armonizzata o dagli intermediari finanziari iscritti nell'elenco previsto dall'articolo 107 del T.U. bancario, nonché gli strumenti finanziari dei singoli clienti a qualsiasi titolo detenuti dalla banca, costituiscono patrimonio distinto a tutti gli effetti da quello dell'intermediario e da quello degli altri clienti. Su tale patrimonio non sono ammesse azioni dei creditori dell'intermediario o nell'interesse degli stessi, né quelle dei creditori dell'eventuale depositario o sub-depositario o nell'interesse degli stessi. Le azioni dei creditori dei singoli clienti sono ammesse nei limiti del patrimonio di proprietà di questi ultimi Differenza fondamentale rispetto alla gestione collettiva

Art. 36 (Fondi comuni di investimento) Ciascun fondo comune di investimento, o ciascun comparto di uno stesso fondo, costituisce patrimonio autonomo, distinto a tutti gli effetti dal patrimonio della società di gestione del risparmio e da quello di ciascun partecipante, nonché da ogni altro patrimonio gestito dalla medesima società; delle obbligazioni contratte per suo conto, il fondo comune di investimento risponde esclusivamente con il proprio patrimonio. Su tale patrimonio non sono ammesse azioni dei creditori della società di gestione del risparmio o nell'interesse della stessa, né quelle dei creditori del depositario o del sub-depositario o nell'interesse degli stessi. Le azioni dei creditori dei singoli investitori sono ammesse soltanto sulle quote di partecipazione dei medesimi.

Art. 22 (Separazione patrimoniale) Comma 2: utilizzo degli strumenti finanziari da parte dell’intermediario Salvo consenso scritto dei clienti, l'impresa di investimento, la Sgr, la società di gestione armonizzata, l'intermediario finanziario iscritto nell'elenco previsto dall'articolo 107 del T.U. bancario e la banca non possono utilizzare, nell'interesse proprio o di terzi, gli strumenti finanziari di pertinenza dei clienti, da essi detenuti a qualsiasi titolo. Comma 3: utilizzo della liquidità L'impresa di investimento, l'intermediario finanziario iscritto nell'elenco previsto dall'articolo 107 del T.U. bancario, la Sgr e la società di gestione armonizzata non possono utilizzare, nell'interesse proprio o di terzi, le disponibilità liquide degli investitori, da esse detenute a qualsiasi titolo.

Apparato sanzionatorio • Art. 166 • (Abusivismo) • 1. E' punito con la reclusione da sei mesi a quattro anni e con la multa da lire quattro milioni a lire venti milioni [ndr: da euro duemilasessantasei a euro diecimilatrecentoventinove] • chiunque, senza esservi abilitato ai sensi del presente decreto: • svolge servizi o attività di investimento o di gestione collettiva del risparmio • (……) Art. 167 (Gestione infedele) 1. Salvo che il fatto costituisca reato più grave, chi, nella prestazione del servizio di gestione di portafogli o del servizio di gestione collettiva del risparmio, in violazione delle disposizioni regolanti i conflitti di interesse, pone in essere operazioni che arrecano danno agli investitori, al fine di procurare a sé o ad altri un ingiusto profitto, è punito con l'arresto da sei mesi a tre anni e con l'ammenda da lire dieci milioni a lire duecento milioni [ndr: da euro cinquemilacentosessantacinque a euro centotremiladuecentonovantuno]

Art. 168 (Confusione di patrimoni) 1. Salvo che il fatto costituisca reato più grave, chi, nell'esercizio di servizi o attività di investimento o di gestione collettiva del risparmio, ovvero nella custodia degli strumenti finanziari e delle disponibilità liquide di un Oicr, al fine di procurare a sé o ad altri un ingiusto profitto, viola le disposizioni concernenti la separazione patrimoniale arrecando danno agli investitori, è punito con l'arresto da sei mesi a tre anni e con l'ammenda da lire dieci milioni a lire duecento milioni [ndr: da euro cinquemilacentosessantacinque a euro centotremiladuecentonovantuno

T.U.F. art. 24 Art. 24(Gestione di portafogli) 1. Al servizio di gestione di portafogli si applicano le seguenti regole: a) il cliente può impartire istruzioni vincolanti in ordine alle operazioni da compiere; b) il cliente può recedere in ogni momento dal contratto, fermo restando il diritto di recesso dell'impresa di investimento, della società di gestione del risparmio o della banca ai sensi dell'articolo 1727 del codice civile; c) la rappresentanza per l'esercizio dei diritti di voto inerenti agli strumenti finanziari in gestione può essere conferita all'impresa di investimento, alla banca o alla società di gestione del risparmio con procura da rilasciarsi per iscritto e per singola assemblea nel rispetto dei limiti e con le modalità stabiliti con regolamento dal Ministro dell’economia e delle finanze, sentite la Banca d'Italia e la Consob . 2. Sono nulli i patti contrari alle disposizioni del presente articolo; la nullità può essere fatta valere solo dal cliente.

GESTIONE COLLETTIVA E GESTIONE DI PORTAFOGLIO 4 ° Trimestre 2010 Patrimonio gestito GESTIONE COLLETTIVA - 501.975 49,8% OICR aperti - 460.443 45,7% OICR chiusi 41.533 4,1% GESTIONE DI PORTAFOGLIO - 505.454 50,2% GPF retail 35.901 3,6% GPM retail - 85.313 8,5% Gestioni di patrimoni previdenziali 32.853 3,3% Gestioni di prodotti assicurativi 281.628 28,0% Altre Gestioni - 69.759 6,9% TOTALE(*) - 1.007.430 100,0% Fonte: (pubblicato il 03/03/2011)

Il carattere “INDIVIDUALE” della gestione L'attività di gestione dei patrimoni prevede linee d'investimento adeguate in rapporto alla propensione al rischio di ciascun Cliente. L'attività di gestione dei patrimoni prevede linee d'investimento individuate in base alla propensione al rischio di ciascun Cliente. La rilevazione puntuale del profilo di rischio e delle esigenze finanziarie, in termini di orizzonte temporale, obiettivi d'investimento e rendimento atteso dal Cliente, possono permettere la costruzione di gestioni patrimoniali ad hoc per ogni singolo investitore. Il prodotto dispone di sei linee di gestione ognuna caratterizzata da un profilo temporale idoneo a rispondere alle esigenze di ogni aderente. se nel corso del tempo il profilo finanziario e gli obiettivi di investimento cambiano, è possibile selezionare una linea di Gestione Patrimoniale differente senza dover disinvestire il capitale. Questi i principali vantaggi offerti dalla nuova gamma di Gestioni Patrimoniali, che sintetizza in 6 linee di investimento l'offerta disponibile sui mercati finanziari.

Linea Prudente Si distingue per un orizzonte temporale di almeno 3 anni ed un livello di rischio medio-basso Linea Moderata Si distingue per un orizzonte temporale di almeno 4 anni ed un livello di rischio medio 45 55 Dinamica Linea Dinamica Si distingue per un orizzonte temporale di almeno 5anni ed un livello di rischio medio-alto

La Gestione Patrimoniale AGGRESSIVA si distingue per un orizzonte temporale di almeno di 6 anni ed un livello di rischio alto. Le Gestioni Patrimoniali "a profilo" prevedono la suddivisione del portafoglio in: - una componente “core” strategica orientata alla rivalutazione del capitale nel medio-lungo periodo, con l’obiettivo di replicare l’andamento dei mercati rappresentati dal benchmark; - una componente “satellite” tattica orientata a cogliere benefici nel breve periodo, con l’obiettivo di conseguire extra-rendimenti rispetto al benchmark.La linea AGGRESSIVA prevede l’investimento prevalentemente in strumenti di natura azionaria (minimo 50%, massimo 100% del patrimonio della linea) e, per una parte non superiore al 50%, in strumenti di natura obbligazionaria/flessibile. 100

Svolgimento dell’attività di gestione Art. 8 del Regolamento Banca d’Italia Consob 1. L’organo con funzione di supervisione strategica: a) individua gli obiettivi, le strategie, il profilo e i livelli di rischio dell’intermediario definendo le politiche aziendali e quelle del sistema di gestione del rischio dell’impresa; ne verifica periodicamente la corretta attuazione e coerenza con l’evoluzione dell’attività aziendale; CDA definisce le politiche di investimento Team di gestione Funzioni di controllo Ufficio Studi Monitorano il rispetto delle politiche di investimento del cda, il rispetto dei limiti di legge e contrattuali e la corretta assunzione dei rischi Da’ attuazione alle politiche di investimento del cda • Supporta il team di gestione • con dati e analisi • Situazione macroeconomica • Singoli emittenti • Asset Allocation • Asset Picking

Definizione dell’ Asset Allocation • Analisi Tecnica • Analisi Fondamentale 1 anno 3 settimane Dal Corriere della Sera (16 marzo 2011) I mercati si interrogano su come il governo di Tokyo potrà finanziare un'operazione di questo tipo e come potrà finanziare anche la ricostruzione post-terremoto e post-tsunami. Si teme infatti che Tokyo possa decidere di vendere massicce quantità di titoli di Stato europei e Usa, mettendo in crisi dollaro ed euro oltre che condizionando pesdantemente anche i mercati euroamericani. Il Giappone ha in portafoglio oltre 800 miliardi di dollari di bond Usa. Decisione: riduzione della componente azionaria dal 75% al 50% del portafoglio

Definizione dell’ Asset Picking • Analisi Tecnica • Analisi Fondamentale Settori Petroliferi Titoli esposti sul nucleare Europa, Usa Giappone Aree Geografiche Samsung Nissan Tokyo Electric Bulgari Philips Wolkswagen Eni Titoli

Art. 37 (Contratti) 1. Gli intermediari forniscono a clienti al dettaglio i propri servizi di investimento, diversi dalla consulenza in materia di investimenti, sulla base di un apposito contratto scritto; una copia di tale contratto è consegnata al cliente. 2. Il contratto: a) specifica i servizi forniti e le loro caratteristiche, indicando il contenuto delle prestazioni dovute e delle tipologie di strumenti finanziari e di operazioni interessate; b) stabilisce il periodo di efficacia e le modalità di rinnovo del contratto, nonché le modalità da adottare per le modificazioni del contratto stesso; c) indica le modalità attraverso cui il cliente può impartire ordini e istruzioni; d) prevede la frequenza, il tipo e i contenuti della documentazione da fornire al cliente a rendiconto dell'attività svolta; e) indica e disciplina, nei rapporti di esecuzione degli ordini dei clienti, di ricezione e trasmissione di ordini, nonché di gestione di portafogli, la soglia delle perdite, nel caso di posizioni aperte scoperte su operazioni che possano determinare passività effettive o potenziali superiori al costo di acquisto degli strumenti finanziari, oltre la quale è prevista la comunicazione al cliente; f) indica le remunerazioni spettanti all’intermediario o i criteri oggettivi per la loro determinazione, specificando le relative modalità di percezione e, ove non diversamente comunicati, gli incentivi ricevuti in conformità dell’articolo 52; g) indica se e con quali modalità e contenuti in connessione con il servizio di investimento può essere prestata la consulenza in materia di investimenti; h) indica le altre condizioni contrattuali convenute con l'investitore per la prestazione del servizio; i) indica le eventuali procedure di conciliazione e arbitrato per la risoluzione stragiudiziale di controversie, definite ai sensi dell’articolo 32-ter del Testo Unico. 3. Le disposizioni di cui al presente articolo si applicano al servizio accessorio di concessione di finanziamenti agli investitori.

Art. 38 (Contratti relativi alla gestione di portafogli) 1. In aggiunta a quanto stabilito dall’art. 37, il contratto con i clienti al dettaglio relativo alla gestione di portafogli: a) indica i tipi di strumenti finanziari che possono essere inclusi nel portafoglio del cliente e i tipi di operazioni che possono essere realizzate su tali strumenti, inclusi eventuali limiti; b) indica gli obiettivi di gestione, il livello del rischio entro il quale il gestore può esercitare la sua discrezionalità ed eventuali specifiche restrizioni a tale discrezionalità; c) indica se il portafoglio del cliente può essere caratterizzato da effetto leva; d) fornisce la descrizione del parametro di riferimento, ove significativo, al quale verrà raffrontato il rendimento del portafoglio del cliente; e) indica se l’intermediario delega a terzi l’esecuzione dell’incarico ricevuto, specificando i dettagli della delega; f) indica il metodo e la frequenza di valutazione degli strumenti finanziari contenuti nel portafoglio del cliente. 2. Ai fini di cui al comma 1, lettera a), il contratto specifica la possibilità per l’intermediario di investire in strumenti finanziari non ammessi alla negoziazione in un mercato regolamentato, in derivati o in strumenti illiquidi o altamente volatili; o di procedere a vendite allo scoperto, acquisti tramite somme di denaro prese a prestito, operazioni di finanziamento tramite titoli o qualsiasi operazione che implichi pagamenti di margini, deposito di garanzie o rischio di cambio.

Non è stabilito un criterio di “prevalenza” degli investimenti in strumenti finanziari ai fini della qualifica della gestione di servizio di investimento; • È venuto meno l’obbligo di indicare nel contratto se gli strumenti derivati possano essere utilizzati per finalità diverse da quelle di copertura, previsto nel “vecchio” RI; • Non sono previsti specifici vincoli in merito al ricorso a operazioni connotate da un elevato grado di rischiosità, ma è richiesto che il contratto specifichi la possibilità per l’intermediario di effettuare simili operazioni (es. operazioni di prestito titoli, pronti contro termine, operazioni in strumenti derivati o strumenti altamente volatili, vendite allo scoperto). • Sono venuti meno i vincoli per gli intermediari per gli investimenti dei portafogli gestiti in strumenti finanziari non quotati (di cui all’art. 44 VRI): limite massimo del 25% del controvalore dei patrimoni gestiti; operazioni solo con controparti vigilate ed autorizzate. • Anche se è stato mantenuto l’obbligo di acquisire il preventivo consenso esplicito del cliente [al dettaglio e professionale] prima di effettuare l’operazione (art. 46, c. 2, lett. b), NRI) che però può essere reso anche in via generale (es. nell’ambito del contratto di gestione), anziché per singola operazione.

Il “vecchio” art. 24, comma lett. c) del TUF vietava l’utilizzo della leva finanziaria [contrarre obbligazioni per conto del cliente che lo impegnino oltre il patrimonio gestito] nelle gestioni di portafogli, “salva specifica istruzione scritta” del cliente (si riteneva, consenso per operazioni di investimento puntualmente individuate e non generico consenso scritto). La nuova versione dell’art. 24 TUF non replica tale disposizione. • A differenza del VRI che richiedeva l’indicazione nel contratto della misura massima della leva finanziaria (limitazione della discrezionalità dell’intermediario), il NRI si limita a richiedere l’indicazione della possibilitàdi utilizzare la leva finanziaria: rimettendo – salva diversa pattuizione nel contratto – alla valutazione discrezionale dell’intermediario la determinazione del livello della leva -> adeguatezza

L’obbligo dell’inserimento in tutti i contratti di gestione del benchmark [un indicatore che serve a confrontare l’andamento della gestione, ma ma non un parametro il cui andamento il gestore è tenuto ad eguagliare o a superare] è stato molto dibattuto in passato (art. 38 VRI). L’inserimento nel contratto del benchmark è ora richiesto solo ove significativo in relazione allo stile gestionale adottato (es. gestioni collegate a un benchmark). In alternativa, ai fini dell’indicazione del livello massimo di rischio che caratterizza la gestione (linea di gestione), potrà essere indicata nel contratto una misura di rischio (es. VaR), coerentemente al livello di rischio indicata nel contratto.

La disposizione che richiede di indicare eventuali restrizioni alla “discrezionalità” del gestore, mira a richiedere: • l’individuazione delle specifiche operazioni che devono essere sottoposte al consenso preventivo del cliente (es. strumenti finanziari non quotati, strumenti altamente volatili, operazioni in conflitto di interesse, superamento della soglia prefissata della leva); • la disciplina delle modalità attraverso cui il cliente può impartire ordini o istruzioni (art. 24 TUF e art. 37, comma 2, lett. c), NRI) [un diritto irrinunciabile]; • l’indicazione della soglia delle perdite oltre la quale è prevista la comunicazione al cliente (rinvio).

Per effetto delle innovazioni normative illustrate le potenzialità relative al servizio in questione sono aumentate in maniera notevole fino a ricomprendere potenzialmente ambiti estranei finora al mondo dell’intermediazione finanziaria (variabili climatiche, tariffe di trasporto, quote di emissione, tassi di inflazione o altre statistiche ufficiali. Art. 1, co. 2, lett. j del T.U.F.) • In particolare, l’estensione della nozione di strumento finanziario può costituire una differenza di non poco conto rispetto alla gestione su base collettiva, dove la possibilità di utilizzare i nuovi strumenti è per il momento preclusa (almeno per quanto riguarda gli oicr armonizzati).

Anche in assenza di specifici vincoli contrattuali la discrezionalità del gestore incontra un limite generale nell’obbligo di verificare l’adeguatezza rispetto al profilo del cliente della gestione e delle singole operazioni poste in essere [o richieste dal cliente] (art. 40, comma 1, NRI). Art. 40 RI (Valutazione dell’adeguatezza) 1. Sulla base delle informazioni ricevute dal cliente, e tenuto conto della natura e delle caratteristiche del servizio fornito, gli intermediari valutano che la specifica operazione consigliata o realizzata nel quadro della prestazione del servizio di gestione di portafogli soddisfi i seguenti criteri: a) corrisponda agli obiettivi di investimento del cliente; b) sia di natura tale che il cliente sia finanziariamente in grado di sopportare qualsiasi rischio connesso all’investimento compatibilmente con i suoi obiettivi di investimento; c) sia di natura tale per cui il cliente possieda la necessaria esperienza e conoscenza per comprendere i rischi inerenti all’operazione o alla gestione del suo portafoglio.

Rendicontazione • i titoli contenuti nel portafoglio e la loro valutazione; • il saldo contante all’inizio ed alla fine del periodo; • il totale dei costi a carico del cliente con indicazione delle singole voci (su richiesta l’intermediario dovrà fornire un riepilogo ancora più dettagliato); • il rendimento conseguito nel periodo raffrontato con quello del parametro di riferimento; • l’importo dei dividendi, interessi e altri pagamenti ricevuti nel periodo; • i dettagli delle operazioni eseguite nel periodo. In particolare, dovranno essere comunicati il giorno e l’ora di esecuzione, la tipologia dell’ordine, la sede di esecuzione, il quantitativo, il prezzo unitario e il corrispettivo totale. Queste informazioni, su richiesta del cliente, possono essere rese di volta in volta per ogni singola operazione; • i diritti conferiti dai titoli in portafoglio (ad esempio il diritto a partecipare alle assemblee nel caso di azioni, ovvero il diritto di acquistare titoli nel caso di obbligazioni convertibili, ecc.). • La regola è che il rendiconto venga inviato ogni sei mesi. In alcuni casi è invece trasmesso: • ogni tre mesi se il cliente lo chiede espressamente; • almeno una volta al mese se il contratto con l’intermediario autorizza la gestione di un portafoglio caratterizzato da effetto leva; • almeno ogni dodici mesi se il cliente ha anche chiesto di ricevere volta per volta le informazioni sulle singole operazioni eseguite dal gestore. • L’intermediario ha anche un altro obbligo: deve tempestivamente comunicarci le eventuali perdite che superino la soglia indicata nel contratto: un ulteriore strumento per tenere sotto controllo il suo operato.

Recesso dal contratto il cliente può recedere in ogni momento dal contratto, fermo restando il diritto di recesso dell'impresa di investimento, della società di gestione del risparmio o della banca ai sensi dell'articolo 1727 del codice civile; • Conflitti di interesse nel servizio di gestione • inducements • Chinese walls • Rapporti con altri servizi • consulenza • servizi di negoziazione Gestioni surrettizie

BEST EXECUTION Esecuzione di ordini per conto dei clienti Art. 45 (Misure per l’esecuzione degli ordini alle condizioni più favorevoli per il cliente) 1. Gli intermediari adottano tutte le misure ragionevoli e, a tal fine, mettono in atto meccanismi efficaci, per ottenere, allorché eseguono ordini, il miglior risultato possibile per i loro clienti, avendo riguardo al prezzo, ai costi, alla rapidità e alla probabilità di esecuzione e di regolamento, alle dimensioni, alla natura dell'ordine o a qualsiasi altra considerazione pertinente ai fini della sua esecuzione. • Ricezione e trasmissione di ordini e gestione di portafogli • Art. 48 • (Misure per la trasmissione degli ordini alle condizioni più favorevoli per il cliente) • Nella prestazione dei servizi di ricezione e trasmissione di ordini e di gestione di portafogli gli intermediari adottano tutte le misure ragionevoli per ottenere il miglior risultato possibile per i loro clienti tenendo conto dei fattori e dei criteri di cui all’articolo 45, commi 1 e 2. • Per i clienti al dettaglio, si tiene conto dei principi di cui all’articolo 45, comma 5.

2. Ai fini di cui al comma 1, gli intermediari stabiliscono anche una strategia di trasmissione che identifica, per ciascuna categoria di strumenti, i soggetti ai quali gli ordini sono trasmessi in ragione delle strategie di esecuzione adottate da questi ultimi. 3. Gli intermediari forniscono informazioni appropriate ai loro clienti sulla propria strategia di trasmissione stabilita ai sensi del presente articolo. 4. In ogni caso, qualora il cliente impartisca istruzioni specifiche, l’intermediario è tenuto ad attenersi alle stesse, limitatamente agli elementi oggetto delle indicazioni ricevute. 5. Gli intermediari controllano l’efficacia della strategia di cui al comma 2 ed in particolare verificano la qualità dell'esecuzione da parte dei soggetti identificati per l’esecuzione degli ordini, e, se del caso, pongono rimedio ad eventuali carenze. 6. Gli intermediari riesaminano la strategia di trasmissione con periodicità almeno annuale, ed anche al verificarsi di circostanze rilevanti, tali da influire sulla capacità dell’impresa di continuare ad ottenere il migliore risultato possibile per i propri clienti. 7. Il presente articolo non si applica quando l’intermediario che presta il servizio di gestione di portafogli e/o di ricezione e trasmissione degli ordini esegue altresì gli ordini ricevuti o le decisioni di negoziare per conto del portafoglio dei suoi clienti. In tali casi si applica il Capo I.

Com. Consob 94005134/1994 e 99023323/1999 L'attività di consulenza in materia di investimenti in strumenti finanziari consiste, in linea generale, nel fornire al cliente indicazioni utili per effettuare scelte di investimento e nel consigliare le operazioni più adeguate in relazione alla situazione economica e agli obiettivi del cliente stesso. L'attività si caratterizza per l'essere tendenzialmente omnicomprensiva – vale a dire esente da limitazioni quanto a tipologia degli strumenti finanziari oggetto dei consigli di investimento – nonché per la sostanziale neutralità dell'intermediario rispetto alla conclusione delle operazioni eventualmente conseguenti all'esercizio della consulenza. Con il contratto di gestione l'intermediario autorizzato si obbliga, verso corrispettivo, a gestire mediante operazioni aventi ad oggetto strumenti finanziari un patrimonio del cliente composto da strumenti finanziari ed attività liquide. L'obbligo di gestire, pertanto, comprende tanto l'obbligo di effettuare discrezionalmente valutazioni professionali circa le opportunità di investimento quanto l'obbligo di predisporre la possibilità che dette valutazioni si traducano in operazioni. L'elemento caratterizzante il servizio di gestione individuale va individuato nella finalità di valorizzazione di un determinato patrimonio, da realizzarsi mediante il compimento di una serie di atti unitariamente volti al conseguimento di un risultato utile. Anche ove sia pattuito che ogni atto di disposizione sul patrimonio debba essere preventivamente autorizzato dal cliente, può ricorrere un'ipotesi di attività di gestione di patrimoni, purché emerga la presenza dell'elemento causale sopra delineato

Com. Consob 97005139/1997 Lo schema operativo, riportato esemplificativamente, secondo cui il signor Rossi, cliente italiano di un intermediario extracomunitario, decide di affidare la decisione di compravendere futures ed opzioni esclusivamente sui mercati esteri al signor Bianchi, altro cliente italiano dell'intermediario extracomunitario, remunerandolo con una percentuale concordata dell'incremento del conto futures, integra la prestazione del servizio di gestione su base individuale di portafogli di investimento per conto terzi e, conseguentemente, il suo esercizio da parte del signor Bianchi viola la riserva di attività. Non rileva che la movimentazione del conto non avviene direttamente, ma per il tramite dell'intermediario extracomunitario: l'attività di gestione di patrimoni, infatti, comprende l'obbligo di predisporre la possibilità che dette valutazioni si traducano in operazioni, e non necessariamente la diretta esecuzione di queste ultime

Com. Consob 2014610/2002 Non è possibile formulare un giudizio preventivo ed aprioristico circa la configurabilità di un'attività da parte di un promotore finanziario come ipotesi di “gestione surrettizia”; ciò in quanto occorre valutare se, in concreto, le operazioni poste in essere - anche nell'eventualità in cui siano state formalmente disposte dai clienti mediante la sottoscrizione di appositi moduli (cd. gestione con preventivo assenso) - siano o meno nella sostanza decise dal promotore finanziario e se quindi siano riconducibili alla sfera di discrezionalità ed all'iniziativa di quest'ultimo piuttosto che dello stesso investitore; la valutazione dell'attività svolta potrà perciò essere effettuata solo in base ad un giudizio ex post

Com. Consob 9003258/2009 La nozione di " ricerca in materia di investimenti" è prevista dall’art. 24 della direttiva 2006/73/CE della Commissione Europea (cd. "direttiva di livello 2"), e dall’art. 27 del Regolamento congiunto Consob - Banca d’Italia, secondo cui "per ricerca in materia di investimenti si intendono ricerche o altre informazioni che raccomandano o suggeriscono, esplicitamente o implicitamente, una strategia di investimento, riguardante uno o diversi strumenti finanziari o gli emittenti di strumenti finanziari, compresi i pareri sul valore o il prezzo attuale o futuro di tali strumenti, destinate a canali di distribuzione o al pubblico". Ai fini dell’individuazione delle condizioni di ricevibilità della ricerca, quale prestazione non monetaria (c.d. soft commission) fornita al gestore da un soggetto diverso dal cliente, rileva la disciplina in tema di inducements di cui agli artt. 26, comma 1, lett. b) della direttiva di "livello 2", 6, comma 2, del TUF e 52, comma 1, lett. b), e 73, comma 1, lett. b), del Regolamento Intermediari. In base a tali disposizioni, gli inducements (anche nella forma di soft commission) sono ritenuti ammissibili qualora determinino un incremento della qualità del servizio di gestione reso al cliente o all’OICR e non ostacolino l’obbligo di servire al meglio gli interessi del cliente o degli OICR; inoltre, la prestazione degli inducements è soggetta a specifica disclosure.