2. 存貨盤存制度釋例

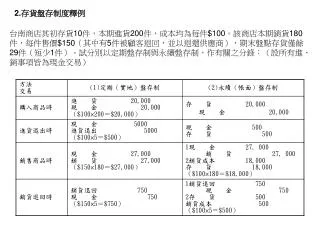

2. 存貨盤存制度釋例. 台南商店其初存貨 10 件,本期進貨 200 件,成本均為每件 $100 。該商店本期銷貨 180 件,每件售價 $150 (其中有 5 件被顧客退回,並以退還供應商),期末盤點存貨僅餘 29 件(短少 1 件)。試分別以定期盤存制與永續盤存制,作有關之分錄:(設所有進、銷事項皆為現金交易). ★ 若上列台南商店期末盤點存貨為 31 件(多出 1 件),則有關調整及結帳分錄如下:. 會計基礎. 1. 會計基礎的意義. 2. 權債基礎與聯合基礎的差異. 3. 會計基礎之轉換. 4. 會計基礎釋例. 回轉分錄. 1. 回轉分錄的意義.

2. 存貨盤存制度釋例

E N D

Presentation Transcript

2.存貨盤存制度釋例 台南商店其初存貨10件,本期進貨200件,成本均為每件$100。該商店本期銷貨180件,每件售價$150(其中有5件被顧客退回,並以退還供應商),期末盤點存貨僅餘29件(短少1件)。試分別以定期盤存制與永續盤存制,作有關之分錄:(設所有進、銷事項皆為現金交易)

★若上列台南商店期末盤點存貨為31件(多出1件),則有關調整及結帳分錄如下:★若上列台南商店期末盤點存貨為31件(多出1件),則有關調整及結帳分錄如下:

會計基礎 1.會計基礎的意義

回轉分錄 1.回轉分錄的意義 企業在新會計年度開始時(1月1日),將上年度某些調整分錄之科目與金額,依借貸相反之方向轉計(即借記原調整分錄所貸記之科目、貸記原調整分錄所借記之科目),此種分錄稱為迴轉分錄或「轉回分錄」。回轉分錄之目的在於(1)簡化會計工作(2)使前後年度帳務處理一致,惟並非各項調整分錄均需作回轉分錄,茲列表說明如下:

2.回轉分錄釋例 (1)應收收入的回轉: 例1:12/1出售商品$30,000,收到年息八厘,三個月期票據乙紙如數。則: 上述回轉分錄過帳後,應收利息帳戶餘額為零,利息收入帳戶則產生借方餘額$200(收入類正常餘額應為貸餘,此時雖暫時產生借餘,惟俟票據到期收到本息時,將全數利息貸記利息收入後即可沖銷轉正)。 3票據到期時之分錄如下: 3/1現 金 30,600 應收票據 30,000 利息收入 600($30,000×8%×3/12=$600)