Download

1 / 38

380 likes | 522 Views

Política Activa vs. Pasiva. ¿Qué es política monetaria activa? Aquellas políticas cuyo propósito es mantener producción y empleo cercanos al nivel de pleno empleo todo el tiempo. ¿Qué es política monetaria pasiva? Cual será el caso de Nicaragua????. El contenido de la política monetaria.

E N D

Política Activa vs. Pasiva • ¿Qué es política monetaria activa? Aquellas políticas cuyo propósito es mantener producción y empleo cercanos al nivel de pleno empleo todo el tiempo. ¿Qué es política monetaria pasiva? Cual será el caso de Nicaragua????

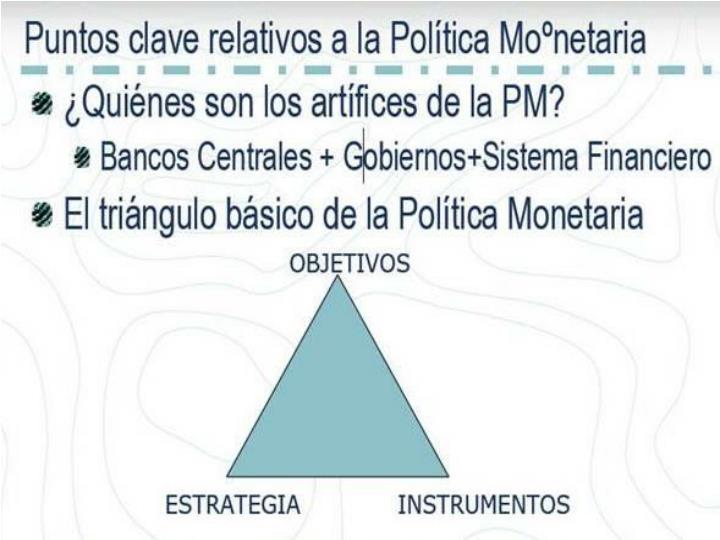

El contenido de la política monetaria (1) -En el diseño de la estrategia concreta a aplicar de PM se plantean dos problemas: • ¿En qué medida las autoridades monetarias están capacitadas para controlar las variables intermedias?. • ¿Cuál debe ser la variable operativa objeto de control?.

El contenido de la política monetaria (2) • Para ello deberían cumplirse las siguientes condiciones: • Que las autoridades puedan controlar con sus instrumentos monetarios las variables intermedias. • Que la relación entre las variables intermedias y los objetivos finales sea estable y fiable. • Que las autoridades tengan información adecuada sobre las variables intermedias de forma más rápida que sobre los objetivos últimos.

Los instrumentos cuantitativos (1) • La política de reservas mínimas Se instrumenta a través de las variaciones en el coeficiente legal de caja (rL). Una elevación de este coeficiente supondrá, ceteris paribus, una reducción de la cantidad de dinero (M), al reducir las posibilidades de creación de dinero bancario (de conceder nuevos créditos). Se considera un instrumento de acción discontinua que se fija para un período de tiempo relativamente prolongado.

Los instrumentos cuantitativos (2) 2) La política de mercado abierto del BC Es la compra y venta por parte del BC de activos primarios (oro, divisas, valores de renta fija), si bien se centra fundamentalmente en la compra y venta de fondos públicos. El BC determina el momento en que se realizan las operaciones, su signo y cuantía, a través de subastas a las que sólo pueden acudir las entidades de crédito autorizadas.

Los instrumentos cuantitativos (3) 2) La política de mercado abierto del BC Para inyectar liquidez: el BC compra valores a cambio de dinero que introduce en circulación. Para drenar liquidez: el BC vende valores de su cartera a cambio de dinero que retira de circulación. En las operaciones de mercado abierto distinguimos entre: • regulares, que se ajustan a un calendario prefijado. • de ajuste fino, que son de carácter puntual, más frecuentes y a corto plazo.

Los instrumentos cuantitativos (4) 2) La política de mercado abierto del BC En la política de mercado abierto podemos distinguir dos tipos de efectos: • Efecto cantidad: Ejemplo de la compra de fondos públicos por parte del BC, que supone un incremento de igual cuantía en la base monetaria (B) y por tanto en E y R. El aumento de B implica un efecto expansivo sobre la cantidad de dinero.

Los instrumentos cuantitativos (5) 2) La política de mercado abierto del BC • Efecto sobre el tipo de interés: Al comprar o vender valores de renta fija se influye sobre su cotización, o lo que es lo mismo, sobre el tipo de interés efectivo de estos valores. r = z / k r = tipo de interés efectivo z = rendimiento del activo (fijo) k = cotización (precio del activo)

Los instrumentos cuantitativos (6) 2) La política de mercado abierto del BC • Efecto sobre el tipo de interés: r = z / k Si se compran títulos (inyección de liquidez), aumenta su precio (k) y disminuye el tipo de interés (r) con lo que se refuerza el efecto expansivo. Y viceversa.

Los instrumentos cuantitativos (7) 2) La política de mercado abierto del BC La política de mercado abierto constituye el mejor instrumento para llevar a cabo operaciones contractivas y expansivas porque: • Dependen de la propia iniciativa del BC. • Pueden llevarse a cabo en pequeñas o grandes dosis. • Pueden cambiar fácilmente su dirección.

Los instrumentos cuantitativos (8) 3) La política de redescuento y de crédito Una entidad bancaria puede conseguir del BC medios legales de pago mediante el redescuento de las letras que tenga en su cartera, para lo que se necesita: • Que el BC esté dispuesto a redescontar letras. • Que las entidades bancarias quieren pagar el precio establecido (tipo de redescuento).

Los instrumentos cuantitativos (9) 3) La política de redescuento y de crédito La política de redescuento del BC consiste en la determinación del tipo de redescuento y del volumen de letras susceptibles de redescuento. El alcance de esta política dependerá del comportamiento de las entidades bancarias, de su disposición a aceptar las condiciones establecidas.

Los instrumentos cuantitativos (10) 3) La política de redescuento y de crédito Variando el tipo de redescuento no se puede influir inequívocamente en el volumen de créditos creados. Estará en función del deseo de las empresas de endeudarse a corto plazo. Las empresas, a la hora de decidir su descuento, parten del tipo de interés de las entidades bancarias para los créditos a corto plazo y no del tipo de redescuento del BC.

Los instrumentos cuantitativos (11) 3) La política de redescuento y de crédito Por ello, para garantizar la eficacia de esta medida, las entidades bancarias deben variar su tipo de interés a corto plazo en correlación positiva con el tipo de redescuento. En resumen, la política de redescuento tiene menor capacidad que la de mercado abierto y de reservas mínimas como instrumento de política monetaria.

Los instrumentos cuantitativos (12) 3) La política de redescuento y de crédito Respecto a la política de crédito, el BC concede créditos a las entidades bancarias a los precios que éstas están dispuestas a pagar pues el tipo de interés se establece en un mercado donde el banco emisor actúa como oferente y las entidades bancarias como demandantes. Dichos créditos se ofrecen con diversas garantías, a diferente plazo y con la periodicidad deseada por el BC, regulando así de forma precisa la liquidez.

Los instrumentos cualitativos (I) • El control selectivo del crédito. Posibilidad de aplicar controles directos del crédito hipotecario, crédito al consumo (condiciones de venta a plazos), plazos de concesión,… 2) La persuasión moral. Se intenta convencer (indicaciones verbales o escritas) a las entidades bancarias para que restrinjan sus préstamos a un grupo de actividades o clientes. Más éxito ante un reducido número de entidades y ante un BC fuerte y de prestigio.

Los instrumentos cualitativos (II) 3) Efectos anuncio. Se trata de hacer que las opiniones del BC sean conocidas por el público y poder influir a través de ellas sobre su comportamiento. Se hace a través de informes, ruedas de prensa,… 4) La acción directa. Se utiliza cuando algunas entidades bancarias desbordan los límites establecidos por las autoridades monetarias (advertencias, intervenciones, sanciones).

Política monetaria y retardos temporales (I) La aplicación de cualquier política económica implica un desfase de tiempo hasta que se manifiestan los resultados esperados. Distinguimos dos desfases: • Desfase interno. • Desfase externo.

Política monetaria y retardos temporales (II) • Desfase interno. 1.a. Desfase de información. Tiempo que transcurre desde que tiene lugar el fenómeno hasta que se tiene información fiable del mismo. 1.b. Desfase de decisión. Tiempo que transcurre desde que se tiene la información hasta que se toma la decisión de actuar. 1.c. Desfase de acción. Tiempo que supone la puesta en marcha de las acciones concretas.

Política monetaria y retardos temporales (III) 2) Desfase externo. Tiempo que media desde que se toman las medidas de política monetaria hasta que la actividad económica responde a las mismas (tanto dentro del sector real como del sector financiero).

Limitaciones específicas de la PM (I) • El carácter asimétrico de la PM La PM es más eficaz cuando es restrictiva que cuando es expansiva. En el primer caso, las posibilidades de gasto del sector privado se ven recortadas (si no hay liquidez, no se puede gastar). En el segundo caso, más liquidez no garantiza que el sector privado desee gastarla efectivamente.

Limitaciones específicas de la PM (II) 2) Límites institucionales a los tipos de interés En caso de PM muy restrictiva, las fuertes subidas de tipos de interés que lleva aparejadas, pueden generar presiones sociales y políticas en contra. Ante estas presiones, la PM se suaviza y las medidas antiinflacionistas son menos eficaces.

Limitaciones específicas de la PM (III) 2) Límites institucionales a los tipos de interés ¿Por qué son un problema elevados tipos de interés? • Mayor carga financiera de la deuda pública. • Si los impuestos son pagados mayoritariamente por clases media y baja y la deuda pública está en manos de la clase alta, se produce un empeoramiento en la distribución de la renta. • Mayor atractivo para los inversores extranjeros, entrada neta de capitales del exterior, mayor endeudamiento frente a no residentes.

Limitaciones específicas de la PM (IV) 2) Límites institucionales a los tipos de interés ¿Por qué son un problema elevados tipos de interés? - La entrada de capitales que incita un aumento de los tipos de interés aprecia el tipo de cambio de la moneda nacional con el consiguiente efecto negativo sobre la balanza de pagos. - La entrada de capitales (dinero caliente) ante el diferencial de tipos de interés puede provocar problemas de control monetario interno.

Limitaciones específicas de la PM (V) 2) Límites institucionales a los tipos de interés ¿Por qué son un problema elevados tipos de interés? • Suponen un problema para determinadas actividades económicas afectadas por la evolución de las condiciones financieras (construcción, automóvil, electrodomésticos). • Dificulta proyectos de inversión, afectando al crecimiento económico y al desempleo. • Perjudica más a PYMES que a grandes empresas que cuentan con financiación alternativa.

Limitaciones específicas de la PM (VI) 3) Limitaciones exteriores Cuando existe intensa movilidad internacional de capitales y tipos de cambio no totalmente libres, la eficacia de la PM se ve reducida. Ante una PM restrictiva, aumentan los tipos de interés, aumentan las entradas de capital del exterior (aumentan las reservas exteriores del BC) a la vez que aumenta la liquidez interna, compensando así los efectos de la restricción monetaria inicial (salvo que las autoridades esterilizaran este incremento no deseado).

Limitaciones específicas de la PM (VII) 3) Limitaciones exteriores Esta limitación puede verse agravada por dos factores: • La descoordinación internacional en las PM aplicadas en diferentes países. • La existencia de multinacionales que tienen fácil acceso a los mercados financieros exteriores, y que los van a utilizar ante un endurecimiento del crédito interno, a pesar del riesgo cambiario. Ello implica un aumento de la cantidad de dinero en el interior.

Limitaciones específicas de la PM (VIII) 4) Cambios en la velocidad de circulación del dinero V (velocidad media de circulación del dinero) es el número medio de veces que utilizamos en un país y en un período de tiempo, una unidad monetaria para realizar transacciones. Así, un aumento de V tiene los mismos efectos que una PM expansiva (aumento de M). Mientras para los neoclásicos, V es estable a corto plazo, para los keynesianos es muy variable, sus movimientos son en sentido contrario a los de M.

Limitaciones específicas de la PM (IX) 4) Cambios en la velocidad de circulación del dinero Ante una PM expansiva (M aumenta), disminuye el tipo de interés), V disminuye (ya que el coste de oportunidad de mantener el dinero inactivo se reduce). Así, en la ecuación de Fisher M x V = P x Yr Si M y V varían de manera automática en sentido contrario, los efectos de la PM se verán reducidos o incluso anulados.

Limitaciones específicas de la PM (X) 4) Cambios en la velocidad de circulación del dinero Ejemplo: Ante una PM restrictiva que aumenta los tipos de interés, los inversores potenciales estarán dispuestos a pagar mayores intereses por la financiación que necesitan. Las entidades bancarias, para atender sus peticiones de financiación, venderán parte de su cartera de valores públicos y privados muy líquidos, ya que el rendimiento que estos valores les proporcionan es muy inferior al que están dispuestos a pagar los inversores.

Limitaciones específicas de la PM (XI) 4) Cambios en la velocidad de circulación del dinero Ejemplo (cont): Esta operación les resulta rentable a los bancos, a pesar de que pierdan liquidez en el conjunto de su activo y asuman mayor riesgo. La cantidad de dinero no varía. Incluso se han eliminado algunos depósitos bancarios, al vender el sistema bancario títulos monetarios a su clientela ahorradora.

Limitaciones específicas de la PM (XII) 4) Cambios en la velocidad de circulación del dinero Ejemplo (cont): Pero por otro lado, se crean depósitos al conceder el sistema bancario créditos a los inversores con los recursos financieros captados. La cantidad total de depósitos no ha variado, pero sí lo ha hecho su velocidad media de circulación (aumento), porque los depósitos destruidos de los ahorradores eran muy estables, mientras que los nuevos (de los inversores) son muy volátiles.

Limitaciones específicas de la PM (XIII) 5) La PM en un proceso de reformas estructurales La PM no puede pretender influir más que sobre la demanda nominal (pero sin poder diferenciar entre precios y cantidades). Mucho menos sobre la distribución sectorial de los recursos del sistema económico (es decir, la política de reformas estructurales). Ahora bien, eso no significa que la PM no pueda ejercer efectos indirectos que se concretan en:

Limitaciones específicas de la PM (XIV) 5) La PM en un proceso de reformas estructurales • Contribuir al ajuste global de la economía (ajustes estructurales + ajustes macroeconómicos). • Evitando que los agentes económicos se engañen respecto a la gravedad de los problemas planteados: a) Respecto al déficit público y su forma de financiarlo (evitar la monetización del déficit). b) Evitando alimentar espirales precios-salarios.