Download

1 / 19

190 likes | 290 Views

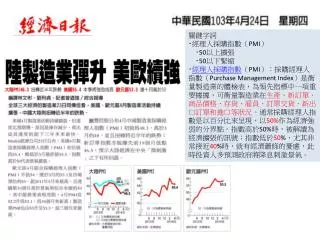

關鍵字詞 ‧ 經理人採購指數( PMI ) ‧50 以上擴張 ‧50 以下緊縮 ‧ 經理人採購指數 ( PMI ):採購經理人指數( Purchase Management Index )是衡量製造業的體檢表,為領先指標中一項重要據據,可衡量製造業在 生產、新訂單、商品價格、存貨、雇員、訂單交貨、新出口訂單和進口等狀況 。通常採購經理人指數是以百分比來呈現,以 50% 作為經濟強弱的分界點。指數高於 50% 時,被解讀為經濟擴張的訊號;指數低於 50 % ,尤其非常接近 40 % 時,就有經濟蕭條的憂慮,此時投資人多預測政府將降息刺激景氣。. 關鍵字詞

E N D

關鍵字詞 ‧經理人採購指數(PMI) ‧50以上擴張 ‧50以下緊縮 ‧經理人採購指數(PMI):採購經理人指數(Purchase Management Index)是衡量製造業的體檢表,為領先指標中一項重要據據,可衡量製造業在生產、新訂單、商品價格、存貨、雇員、訂單交貨、新出口訂單和進口等狀況。通常採購經理人指數是以百分比來呈現,以50%作為經濟強弱的分界點。指數高於50%時,被解讀為經濟擴張的訊號;指數低於50%,尤其非常接近40%時,就有經濟蕭條的憂慮,此時投資人多預測政府將降息刺激景氣。

關鍵字詞 ‧融資是向證金公司借錢購入證券 ‧ 融券是向證金公司借證券 ‧ 投資人必須依融資融券操作辦法規定, 申請 開立信用帳戶。 ‧透過市場交易買進得為融資的證券, 證金公司依買入價格按規定成數借給投資人款項, 投資人則必須配合於交割時繳交自備款。 ‧融資比率60%。 ‧融券保證金成數120%。 ‧融資與融券信號 ‧融資增、融券減:投資人對市場有信心 ‧融資減、融券增:投資人對市場沒有信心 ‧融資不增、融券不增:投資人觀望 ‧融資增、融券增:投資人避險氣氛濃厚 ‧融資減、融券減:市場人氣散去 ‧三大法人:外資與陸資、投資信託公司、自營商 ‧法人大戶:股東公司派、保險公司、政府基金

關鍵字詞 ‧2014年第一季國銀中國大陸曝險部位暴衝,根據金管會最新資料,今年首季國銀大陸曝險部位,中華開發工銀大增加八成,元大銀行增加六成,中信銀更衝上第一名,曝險部位占淨值倍數高達0.96,直逼淨值一倍上限。

關鍵字詞 ‧大陸曝險部位:國銀在大陸地區的曝險上限,是指「兩岸金融業務往來及投資許可管理辦法」第12條之1規定的,台灣地區銀行對大陸地區的授信、投資及資金拆存總額度,不得超過淨值的一倍。這項限額主要目的是避免國銀對大陸市場風險過度集中,金管會並洽商中央銀行訂定這項限額的計算方式,例如包括銀行國際金融業務分行(OBU)、海外分行及大陸分行,只要有對大陸地區的授信、投資等,都須計入限額計算,但海外子行因屬獨立的法人,可不計入。 ‧OBU 全名為 Offshore Banking Unit ,一般稱為「境外金融中心」,或「國際金融業務分行」, 是政府以減少金融及外匯管制,並提供免稅或減稅待遇 , 吸引國內外貿易商、投資者進行財務操作的金融單位。 ‧OBU 業務與國內外匯指定單位所承作之業務並無甚差異,主要差別在於 OBU 業務依規定不涉及新台幣,且服務對象為境外個人、法人、政府機關、金融機構。 ‧DBU(即Do-Mestic Banking Unit)簡稱,係指境內獲得指定辦理外匯業務資格的銀行,服務對象主要針對國內自然人與法人。‧外匯指定銀行得辦理項目,包括買賣外匯商品(如外幣現鈔、外幣存款、旅行支票、銀行匯票、外幣本票、外幣支票等)、進出口外匯業務、匯出匯款、外幣貸款及外幣擔保付款保證等外匯業務。

關鍵字詞 ‧權證特徵 ‧以少量的資金,參與股票行情 一張股票的買賣通常動輒就要十萬以上,但是如果該股票有發行權證,或許只需要以五分之一或是十分之一的價金,便能投資操作。 ‧高槓桿,高報酬 買進一張權證的金額遠較投資一張股票的價金為少。當短期股價上漲時,買進權證的報酬率,將會高於投資股票。 ‧靈活搭配操作,創造多種策略 權證的價格與標的股票價格走勢,往往具有一定程度關係,可依照個人對標的短期看法,配置權證與股票比重,組合成一策略;例如手中原已持有特定股票,計劃長期持有,但短線覺得股票可能走弱,可買入連結該股票的認售權證做為避險部位,若是股票真如預期回跌,雖然手中現股會有虧損,但是認售權證卻可幫助您獲利。 ‧風險有限 買賣權證最大可能損失即是支付出去的權利金部份。若是行情看錯,所能損失的便是期初所付出的權利金,仍然較是直接買入現股所損失的金額少很多。 ‧定義 投資人以支付權利金的方式換得在未來某一段時間,以預先約定好的價格向發行人要求轉換或收取價差的機會。

關鍵字詞 ‧4K解析度(4K resolution)是種新興的數位電影及電腦視訊的超高解析度標準,常見的解析度有3840×2160和4096×2160畫素2種規格。「4K」名稱得自其水平方向的畫素數。

關鍵字詞 ‧台北市稅捐稽徵處長2014年4月17日指出 ‧房屋出租住家稅率將調為2% ‧房屋自用稅率1.2%

關鍵字詞 ‧房價跌價,銀行收取的抵押房屋價值下跌,銀行面臨資產價值下降,貸款者可能不還款,銀行面臨違約風險。

關鍵字詞 ‧2014年4月23日瑞普萊公司發布財富報告,前三名房價城市摩洛哥、香港、倫敦。

關鍵字詞 ‧2014年台灣首季製造業指數為97.73,年增率2.74%,原因為電子產品出貨熱絡。

關鍵字詞 ‧巴西乾旱刺激咖啡與粗糖價格竄升,標準普爾(S&P)GSCI總回報指數上揚4.1% ‧標準普爾高盛綜合商品指數(S&P GSCI Reduced Energy Index), 它是標準普爾高盛商品指數(S&P GSCI)系列指數之一, 計算方法與原先GSCI指數相同,唯其能源相關商品產量比重降低為原先的1/2。 該指數成分有24個成分商品(分屬8個交易所,共12個不同收盤時間), 可分為能源、金屬、農產品、牲畜四大類,其中金屬又可分為工業金屬及貴金屬,農產品可分為穀物及軟性商品。咖啡屬於軟性商品。 ‧咖啡、柳橙汁價格上漲為加洲蟲害 ‧小麥價格上漲為烏克蘭動亂

關鍵字詞 ‧QE I 購買房貸抵押債券 ‧QEII 購買房貸抵押債券與長期債券,賣出短期債券,壓低長期債券殖利率,將資金趕出長期債券,維持市場貨幣數量流動(購買房貸抵押債券) ‧QEIII維持QEII ‧美國QE退場目標 ‧失業率6.5%以下 ‧消費者物價指數2%~2.5%以下 ‧日銀寬鬆通貨膨脹目標2% ‧歐央寬鬆通貨膨脹目標2% ‧美國初領失業救濟金人數: 美國初次失業請領救濟金的人數,為失業率的領先指標。包括畢業生及初次失業者,並不包括再次失業者。

關鍵字詞 ‧預售屋建築物領得建造執照後,但尚未開始動工或者是正在施工中,而預先銷售買賣的房屋,稱為預售屋。預售屋制度是台灣獨特的房屋銷售產品,主要目的是為了減輕購屋者的經濟負擔,當然也相對減輕建築開發業者在施工期間的財務負擔與資金流量需求,但是也造成了許多購屋者與建商間的工程或購屋糾紛,不過由於預售制度在國內已經行之有年,所以短時間並不能改變消費者與市場的習慣,但從近來新成屋的銷售量漸漸取代預售屋的市場看來,買方市場意識的逐漸抬頭,未來預售屋有可能會成為歷史名詞。

關鍵字詞 ‧世界銀行的標準,以2011年為例,人均國民總收入(GNI),人均GNI在4,036元至1萬2,475美元間,是為中高收入國家;GNI在1萬2,476美元之上的國家為高等收入國家。大陸2012年GNI是6,073美元,大陸想進入高收入國家行列,人均GNI至少要翻一倍。

關鍵字詞 ‧企業因借貸利率低,發債成本低,所以搶發企業債

關鍵字詞 ‧央行發定存單向銀行收回資金,降低市場資金水準,使銀行貸款利率上升,減少消費者貸款意願。

關鍵字詞 ‧售屋財產交易所得稅 以申報出售房屋的財產交易所得為例,實際售屋收入得減除之細項 如下:※成本部分:取得房屋的價金以及購入房屋達可使用狀態前的一切必要費用,如 仲介費、契稅、印花稅、代書費、規費、監證費或公證費等,還有在房屋所有權移轉登記完成前,向金融機構貸款購屋的利息,以及在取得房屋所有權後,於使用期間內所支付屬於資本支出的修繕、改良、增置等費用。 ※移轉費用部分:出售房屋所須支付的仲介費、廣告費、清潔費及搬運費等。 前揭成本費用如果無法提出證明文件,還可直接按照財政部每年發布的當地財產交易所得課稅標準來計算應稅所得(以101年度基隆市為例,按房屋評定現值的13%核課財產交易所得)。

關鍵字詞 (一)臺北市: 1、大安區、中正區、信義區及松山區:依房屋評定現值之48%計算。 2、士林區、中山區、內湖區、大同區、南港區、萬華區、文山區及北投區:依房屋評定現值之42%計算。 (二)新北市: 1、板橋區、永和區、新店區、三重區、中和區、新莊區、土城區及蘆洲區:依房屋評定現值之28%計算。 2、汐止區、樹林區、泰山區及林口區:依房屋評定現值之26%計算。 3、三峽區、淡水區、五股區、深坑區及八里區:依房屋評定現值之14%計算。 4、鶯歌區、瑞芳區、石碇區、坪林區、三芝區、石門區、平溪區、雙溪區、貢寮區、金山區、萬里區及烏來區:依房屋評定現值之9%計算。 (三)臺中市: 1、西屯區及西區:依房屋評定現值之18%計算。 2、東區、南區及南屯區:依房屋評定現值之16%計算。 3、北屯區:依房屋評定現值之15%計算。 4、中區及北區:依房屋評定現值之14%計算。 5、豐原區:依房屋評定現值之13%計算。 6、太平區、大里區及烏日區:依房屋評定現值之12%計算。 7、后里區、神岡區、潭子區、大雅區及霧峰區:依房屋評定現值之10%計算。 8、沙鹿區及梧棲區:依房屋評定現值之9%計算。

關鍵字詞 9、東勢區、大甲區、清水區、新社區、石岡區、外埔區、大安區、大肚區、龍井區及和平區:依房屋評定現值之8% 計算。 (四)臺南市: 1、東區、南區、北區、安南區、安平區及中西區:依房屋評定現值之14%計算。 2、新營區及永康區:依房屋評定現值之10%計算。 3、鹽水區、白河區、柳營區、後壁區、東山區、麻豆區、下營區、六甲區、官田區、大內區、佳里區、學甲區、西港區、七股區、將軍區、北門區、新化區、善化區、新市區、安定區、山上區、玉井區、楠西區、南化區、左鎮區、仁德區、歸仁區、關廟區及龍崎區:依房屋評定現值之8% 計算。 (五)高雄市: 1、鹽埕區、鼓山區、左營區、楠梓區、三民區、新興區、前金區、苓雅區、前鎮區、旗津區及小港區:依房屋評定現值之20%計算。 2、鳳山區:依房屋評定現值之12%計算。 3、鳥松區及仁武區:依房屋評定現值之10%計算。 4、林園區、大寮區、大樹區、大社區、岡山區、橋頭區、燕巢區、田寮區、阿蓮區、路竹區、湖內區、茄萣區、永安區、彌陀區、梓官區、旗山區、美濃區、六龜區、甲仙區、杉林區、內門區、茂林區、桃源區及那瑪夏區:依房屋評定現值之8%計算。 二、準用直轄市之縣(即桃園縣)部分: (一)桃園市、中壢市、平鎮市及龜山鄉:依房屋評定現值之14% 計算。 (二)八德市及蘆竹鄉:依房屋評定現值之12%計算。 (三)楊梅市及大園鄉:依房屋評定現值之10% (四)大溪鎮、龍潭鄉、新屋鄉、觀音鄉及復興鄉:依房屋評定現值之8%計算。 三、其他縣(市)部分: (一)市(即原省轄市): 1、新竹市:依房屋評定現值之17%計算。 2、基隆市、嘉義市:依房屋評定現值之13%計算。 (二)縣轄市: 1、新竹縣竹北市:依房屋評定現值之15%計算。 2、彰化縣彰化市:依房屋評定現值之11%計算。 3、其他:依房屋評定現值之10%計算。 (三)鄉鎮:依房屋評定現值之8%計算。11%計算。