Download

1 / 5

50 likes | 150 Views

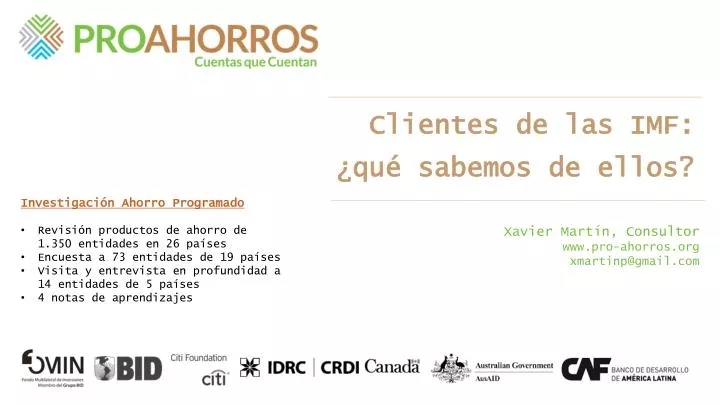

Clientes de las IMF: ¿qué sabemos de ellos?. Investigación Ahorro Programado Revisión productos de ahorro de 1.350 entidades en 26 países Encuesta a 73 entidades de 19 países Visita y entrevista en profundidad a 14 entidades de 5 países 4 notas de aprendizajes. Xavier Martín, Consultor

E N D

Clientes de las IMF: ¿qué sabemos de ellos? • Investigación Ahorro Programado • Revisión productos de ahorro de 1.350 entidades en 26 países • Encuesta a 73 entidades de 19 países • Visita y entrevista en profundidad a 14 entidades de 5 países • 4 notas de aprendizajes Xavier Martín, Consultor www.pro-ahorros.org xmartinp@gmail.com ¡

¿Cuál es el perfil de un cliente de microfinanzas? Heterogéneo Ahorra Sueña • Necesidades distintas • Espectro de capacidades de ahorro (segmentar) • Informalmente • Evidencia: estudios, grupos de ahorro, estrategias personales, microcréditos • Metas de ahorro • Aspiraciones similares: vivienda, educación hijos, salud…

¿Por qué a las personas de bajos ingresos les cuesta tanto ahorrar en las IMF? Faltan productos de ahorro suficientemente convenientes e interesantes como para que la gente abandone sus mecanismos informales de ahorro Ahorro programado Ahorro a plazo fijo Ahorro a la vista

¿Cómo pueden las IMF utilizar la información para mejorar sus productos de ahorro? Aprender de mecanismos informales de ahorro • Permiten acumular y sacar valor • Equilibrio entre disciplina y liquidez • Conveniente, accesible y flexible • Diversos y sofisticados (varían según objetivo) Diseño clave Considerar factores psicológicos • Ahorrar no es fácil (para nadie!) • Tratamos el dinero como si no fuera fungible • Si tenemos demasiadas alternativas no ahorramos

A modo de conclusión • La población de bajos ingresos ahorra • Faltan productos de ahorro formales más atractivos e innovadores • El ahorro programado ofrece una buena alternativa • Más que un producto es un conjunto de incentivos y desincentivos • El diseño del producto importa • Conviene integrar perspectiva psicológica y aprender del ahorro informal • El diseño importa pero no lo es todo (no hay producto que se venda sólo) MUCHAS GRACIAS