Виды деятельности для структурного бизнеса

Виды деятельности для структурного бизнеса.

Виды деятельности для структурного бизнеса

E N D

Presentation Transcript

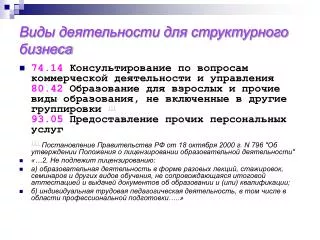

Виды деятельности для структурного бизнеса • 74.14 Консультирование по вопросам коммерческой деятельности и управления80.42 Образование для взрослых и прочие виды образования, не включенные в другие группировки [1]93.05 Предоставление прочих персональных услуг [1]Постановление Правительства РФ от 18 октября 2000 г. N 796 "Об утверждении Положения о лицензировании образовательной деятельности" • «…2. Не подлежит лицензированию: • а) образовательная деятельность в форме разовых лекций, стажировок, семинаров и других видов обучения, не сопровождающаяся итоговой аттестацией и выдачей документов об образовании и (или) квалификации; • б) индивидуальная трудовая педагогическая деятельность, в том числе в области профессиональной подготовки…..»

74.14 Консультирование по вопросам коммерческой деятельности и управления- консультирование по вопросам финансового управления предприятием, кроме консультирования по вопросам налогообложения, проектирование систем бухгалтерского учета, программ учета производственных затрат, процедур контроля исполнения бюджета- консультирование по вопросам управления маркетингом - консультирование по вопросам управления людскими ресурсами- консультирование по вопросам планирования, организации, обеспечения эффективности и контроля, оценки стоимости объектов гражданских прав - консультирование по вопросам управления в области сельского хозяйства, например консультирование агрономами и экономистами фермеров и т.п. - предоставление услуг по обеспечению связей с общественностью- руководство проектами, кроме строительных: координацию и надзор за расходованием ресурсов, подготовку графиков выполнения работ, координацию работы субподрядчиков, контроль за качеством выполняемых работ и т.п. - предоставление прочих услуг, связанных с управлением предприятием • 80.42 Образование для взрослых и прочие виды образования, не включенные в другие группировки • - образование для взрослых, которые не обучаются в системе регулярного общего образования или высшего профессионального образования. Обучение может проводиться на дневных или на вечерних занятиях в школах или в специальных заведениях для взрослых. В программы обучения могут включаться как общеобразовательные, так и специальные предметы, например компьютерное образование для взрослых - дополнительное образование в целях всестороннего удовлетворения образовательных потребностей граждан, общества, государства, осуществляемое в образовательных учреждениях дополнительного образования, а также посредством индивидуальной педагогической деятельности - все виды обучения по радио, телевидению, компьютерным сетям и т.п. • 93.05 Предоставление прочих персональных услуг- деятельность астрологов и спиритов - предоставление сопровождения (эскорта) - деятельность службы знакомств - предоставление услуг брачными бюро - деятельность организаций по исследованию генеалогии - предоставлений услуг чистильщиками обуви, носильщиками, персоналом, обслуживающим автомобильные стоянки и т.п. - предоставление прочих услуг, не включенных в другие группировки

Государственный стандарт РФ ГОСТ Р 51303-99"Торговля. Термины и определения"(принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999 г. N 242-ст) • 13 торговая сеть: Совокупность торговых предприятий, расположенных в пределах конкретной территории или находящихся под общим управлением. • 25 вид предприятия розничной торговли: Предприятие розничной торговли, классифицированное по ассортименту реализуемых товаров. • Примечание. Различают универсальные, специализированные магазины, магазины с комбинированным, а также смешанным ассортиментом товаров. • 28 специализированный магазин: Предприятие розничной торговли, реализующее одну группу товаров или ее часть. • 68 группа товаров: Совокупность товаров определенного класса, обладающих сходным составом потребительских свойств и показателей. • Примечание. Примером конкретной группы товаров являются верхняя одежда, белье, обувь, молочные продукты и т.п.

Гражданский Кодекс РФ о розничной торговле • Статья 492. Договор розничной купли-продажи • 1. По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. • 2. Договор розничной купли-продажи является публичным договором (статья 426). • 3. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным настоящим Кодексом, применяются законы о защите прав потребителей и иные правовые акты, принятые в соответствии с ними. • Статья 493. Форма договора розничной купли-продажи • Если иное не предусмотрено законом или договором розничной купли-продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель (статья 428), договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий. • Статья 494. Публичная оферта товара • 1. Предложение товара в его рекламе, каталогах и описаниях товаров, обращенных к неопределенному кругу лиц, признается публичной офертой (пункт 2 статьи 437), если оно содержит все существенные условия договора розничной купли-продажи. • 2. Выставление в месте продажи (на прилавках, в витринах и т.п.) товаров, демонстрация их образцов или предоставление сведений о продаваемых товарах (описаний, каталогов, фотоснимков товаров и т.п.) в месте их продажи признается публичной офертой независимо от того, указаны ли цена и другие существенные условия договора розничной купли-продажи, за исключением случая, когда продавец явно определил, что соответствующие товары не предназначены для продажи.

Гражданский Кодекс РФ о розничной торговле • Статья 426. Публичный договор • 1. Публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.). • Коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами. • 2. Цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей. • 3. Отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается. • При необоснованном уклонении коммерческой организации от заключения публичного договора применяются положения, предусмотренные пунктом 4 статьи 445 настоящего Кодекса. • 4. В случаях, предусмотренных законом, Правительство Российской Федерации может издавать правила, обязательные для сторон при заключении и исполнении публичных договоров (типовые договоры, положения и т.п.). • 5. Условия публичного договора, не соответствующие требованиям, установленным пунктами 2 и 4 настоящей статьи, ничтожны.

Обмен товаров надлежащего качества • Статья 25. Право потребителя на обмен товара надлежащего качества • 1. Потребитель вправе обменять непродовольственный товар надлежащего качества на аналогичный товар у продавца, у которого этот товар был приобретен, если указанный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации. • Потребитель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней, не считая дня его покупки. • Обмен непродовольственного товара надлежащего качества проводится, если указанный товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, фабричные ярлыки, а также имеется товарный чек или кассовый чек либо иной подтверждающий оплату указанного товара документ. Отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания. • Перечень товаров, не подлежащих обмену по основаниям, указанным в настоящей статье, утверждается Правительством Российской Федерации. • 2. В случае, если аналогичный товар отсутствует в продаже на день обращения потребителя к продавцу, потребитель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за указанный товар денежной суммы. Требование потребителя о возврате уплаченной за указанный товар денежной суммы подлежит удовлетворению в течение трех дней со дня возврата указанного товара. • По соглашению потребителя с продавцом обмен товара может быть предусмотрен при поступлении аналогичного товара в продажу. Продавец обязан незамедлительно сообщить потребителю о поступлении аналогичного товара в продажу.

Обмен товаров надлежащего качества • Перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы,габарита, фасона, расцветки или комплектации(утв. постановлением Правительства РФ от 19 января 1998 г. N 55)(с изменениями от 20 октября 1998 г., 6 февраля 2002 г.) • 1. Товары для профилактики и лечения заболеваний в домашних условиях (предметы санитарии и гигиены из металла, резины, текстиля и других материалов, инструменты, приборы и аппаратура медицинские, средства гигиены полости рта, линзы очковые, предметы по уходу за детьми, лекарственные препараты) • 2. Предметы личной гигиены (зубные щетки, расчески, заколки, бигуди для волос, парики, шиньоны и другие аналогичные товары) • 3. Парфюмерно-косметические товары ……. • 7. Товары бытовой химии, пестициды и агрохимикаты • ………. • 11. Технически сложные товары бытового назначения, на которые установлены гарантийные сроки (станки металлорежущие и деревообрабатывающие бытовые; электробытовые машины и приборы; бытовая радиоэлектронная аппаратура; бытовая вычислительная и множительная техника; фото- и киноаппаратура; телефонные аппараты и факсимильная аппаратура; электромузыкальные инструменты; игрушки электронные; бытовое газовое оборудование и устройства) • ………. • 14. Непериодические издания (книги, брошюры, альбомы, картографические и нотные издания, листовые изоиздания, календари, буклеты, издания, воспроизведенные на технических носителях информации)

Лицензирование деятельности • Федеральный закон от 8 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности» (по состоянию на 27 июля 2006 г.) • 47) фармацевтическая деятельность; • 48) производство лекарственных средств; • 49) производство медицинской техники; • 50) техническое обслуживание медицинской техники (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя); • 51) изготовление протезно-ортопедических изделий по заказам граждан; • фармацевтическая деятельность - деятельность, осуществляемая юридическими лицами и индивидуальными предпринимателями в сфере обращения предназначенных для медицинского применения лекарственных средств, включающей оптовую, розничную торговлю лекарственными средствами и изготовление лекарственных средств. • Лекарственные средства – лекарственные средства, включенные в Государственный реестр лекарственных средств

Применение ККТ • Федеральный закон от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" • Статья 2. Сфера применения контрольно-кассовой техники • 1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. • 3. Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении следующих видов деятельности: • ……. • разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

Формы первичных документов Для учета товаров и торговых операций предусмотрены типовые формы, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. N 132. ТОРГ-1 "Акт о приемке товаров", ТОРГ-4 "Акт о приемке товара, поступившего без счета поставщика", ТОРГ-12 "Товарная накладная", ТОРГ-13 "Накладная на внутреннее перемещение, передачу товаров, тары", ТОРГ-14 "Расходно-приходная накладная (для мелкорозничной торговли)", ТОРГ-18 "Журнал учета движения товаров на складе", ТОРГ-28 "Карточка количественно-стоимостного учета", ТОРГ-29 "Товарный отчет"

Товарный отчет • Оборотная сторона формы N ТОРГ-29 • ┌─────────────────────────┬───────────┬─────────────────┬───────────────┐ • │ Наименование │ Документ │ Сумма, руб. коп.│ Отметки │ • │ ├─────┬─────┼─────────┬───────┤ бухгалтерии │ • │ │дата │номер│ товара │ тары │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┬───────┤ • │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Расход │ Х │ X │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Выручка от продажи │18.03│ 135 │ 65678,59│ │Дт 90-2│Кт 41-2│ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Возврат тары ЗАО "Вин-│18.03│ 89 │ │1800,00│Дт 60-1│Кт 41-3│ • │пром" │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Выручка от продажи │19.03│ 148 │ 76908,15│ │Дт 90-2│Кт 41-2│ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Возврат контейнеров │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ООО "Хлебозавод" │20.03│ 90 │ │3000,00│Дт 60-1│Кт 41-3│ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Выручка от продажи │20.03│ 156 │105818,90│ │Дт 90-2│Кт 41-2│ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Возврат товара АО "Вос-│20.03│ 91 │ 578,00 │ │Дт 60-1│Кт 41-2│ • │ток" │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │т.н. │ 57,80 │ │ Дт 42 │Кт 41-2│ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Итого по расходу │ X │ X │249041,44│4800,00│ │ │ • ├─────────────────────────┼─────┼─────┼─────────┼───────┼───────┼───────┤ • │Остаток на 21 марта│ X │ X │263873,93│2700,00│ │ │ • │2002 г. │ │ │ │ │ │ │ • └─────────────────────────┴─────┴─────┴─────────┴───────┴───────┴───────┘ • Приложение Тринадцать документов • ─────────────────────────────────────────────────── • Отчет с документами принял • и проверил Бухгалтер Лапшина Лапшина О.А. • ────────────────────────── ───────────── ─────────────────── • должность подпись расшифровка подписи • Материально Зам. директора Строева Строева Е.В. • ответственное────────────────────────── ───────────── ─────────────────── • лицо должность подпись расшифровка подписи • Унифицированная форма N ТОРГ-29 • Утверждена постановлением Госкомстата • России от 25.12.98 N 132 • ┌──────────┐ • │ Код │ • ├──────────┤ • Форма по ОКУД│ 0330229 │ • ├──────────┤ • ООО "Торговый дом "Центральный" по ОКПО│ 41107616 │ • ────────────────────────────────────────────────── ├──────────┤ • организация │ │ • │ │ • ─────────────────────────────────────────────────────────────┼──────────┤ • структурное подразделение │ │ • Вид деятельности по ОКДП│ 5220000 │ • ├──────────┤ • Вид операции│ │ • └──────────┘ • ┌─────────┬───────────┬───────────────┐ • │ Номер │ Дата │Отчетный период│ • │документа│составления│ │ • │ │ ├───────┬───────┤ • │ │ │ с │ по │ • ├─────────┼───────────┼───────┼───────┤ • │ 75 │ 20.03.02 │ 18.03 │ 20.03 │ • └─────────┴───────────┴───────┴───────┘ • Товарный отчет • ┌───────────────┐ • │Табельный номер│ • ├───────────────┤ • Материально ответственное лицо │ │ • Зам.директора Строева Е.В.│ 094 │ • ───────────────────────── └───────────────┘ • должность, фамилия, имя, • отчество • ┌────────────────────────┬────────────┬─────────────────┬───────────────┐ • │ Наименование │ Документ │ Сумма, руб. коп │ Отметки │ • │ ├─────┬──────┼─────────┬───────┤ бухгалтерии │ • │ │дата │номер │ товара │ тары │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┬───────┤ • │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Остаток на 18 марта│ Х │ X │314000,67│4500,00│ │ │ • │2002 г. │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Приход │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ООО "Хлебозавод" │18.03│ 122 │ 5600,78 │1000,00│Дт 41-2│Кт 60-1│ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Товарная накладная │ │ т.н. │ 840,06 │ │Дт 41-2│ Кт 42 │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ЗАО "Деревенское молоко"│18.03│ 237 │ 8900,76 │ │Дт 41-2│Кт 60-1│ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Товарная накладная │ │ т.н. │ 890,10 │ │Дт 41-2│ Кт 42 │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ООО "Лакомка" │18.03│ 167 │ 24000,00│ │Дт 41-2│Кт 60-1│ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Товарно-транспортная │ │ т.н. │ 4800,00 │ │Дт 41-2│ Кт 42 │ • │накладная │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Фермерское хозяйство│19.03│ 51 │ 67892,00│ │Дт 41-2│Кт 60-1│ • │"Исток" │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Товарная накладная │ │ т.н. │ 13578,40│ │Дт 41-2│ Кт 42 │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ООО "Тепличный комплекс"│19.03│ 098 │ 18570,00│ │Дт 41-2│Кт 60-1│ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Счет-фактура, специфика-│ │ т.н. │ 3342,60 │ │Дт 41-2│ Кт 42 │ • │ция │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ЗАО "Винпром" │20.03│ 785 │ 30000,00│ 500,00│Дт 41-2│Кт 60-1│ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Товарная накладная │ │ т.н. │ 7500,00 │ │Дт 41-2│ Кт 42 │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ООО "Пивзавод" │20.03│019675│ 10000,00│1500,00│Дт 41-2│Кт 60-1│ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Товарно-транспортная │ │ т.н. │ 3000,00 │ │Дт 41-2│ Кт 42 │ • │накладная │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │ │ │ │ │ │ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Итого по приходу │ X │ X │198914,70│3000,00│ │ │ • ├────────────────────────┼─────┼──────┼─────────┼───────┼───────┼───────┤ • │Итого с остатком │ X │ X │512915,37│7500,00│ │ │ • └────────────────────────┴─────┴──────┴─────────┴───────┴───────┴───────┘

Новое в сотрудничестве с ИЦ • Дополнительное условие получения скидок 9% и 12% - выполнение в предыдущем месяце условия по приобретению (оплате) продукции по договору не менее чем на сумму, определяемую как: • 6%*12 руб * выкупленные за месяц очки по договору с ООО «Корвет» («Града») • 15% * 12 руб * выкупленные за месяц очки по договорам с распределительными центрами • Премия для ИЦ (помимо предоставляемых скидок), сотрудничающих с ООО «Корвет»(«Града») - 3% от суммы оплаты (9% для ИЦ с нулевым транспортным коэффициентом)

Примерный расчет минимальных объемов • 80000 очков * 12 руб * 6% = 57 600 руб • 80000 очков * 12 руб * 15% = 144 000 руб • При этом будет получено продукции (без косметики) : • По первому варианту – примерно на 8600 очков • По второму варианту – примерно на 12000 очков

Порядок взаимодействия ИЦ с поставщиком продукции (РЦ, ГРЦ) • 1. Заключение договора купли-продажи • 2. Оформление доверенности • 3. Формирование точной или примерной заявки и передача ее факсом или по электронной почте • 4. Оплата суммы по полученному счету (в случае точной заявки или взаимодействия с ГРЦ) или суммы, соответствующей примерной заявке • 5. Получение документов в централизованной бухгалтерии и товаров на центральном складе

Ассортимент продукции и стоимость товарных запасов (без информационной продукции) • Всего наименований продукции – 660 • Стоимость набора по 1 штуке – 140 190 руб. • Стоимость набора по 1 блоку – 1 273 871 руб. • Без косметики • Наименований продукции – 454 • Стоимость набора по 1 штуке – 108 279 руб. • Стоимость набора по 1 блоку – 1 042 062 руб.

Модельный ИЦ №1 • Объем реализации 120 тыс. руб. в месяц, Торговая наценка 20 тыс. руб. в месяц. (20%) Зарплата персонала 6 тыс. руб., прочие расходы 400 руб. Арендованная площадь 10 кв.м. - только торговый зал. Арендная плата 150 руб/кв. м (с НДС)

Модельный ИЦ №2 • Объем реализации 24 тыс. руб. в месяц, Торговая наценка 4 тыс. руб. в месяц. (20%) Зарплата персонала 1 тыс. руб., прочие расходы 0 руб. Арендованная площадь 5 кв.м. - только торговый зал. Арендная плата 100 руб/кв. м (с НДС)

Модельный ИЦ №3 • Объем реализации 28 тыс. руб. в месяц, Торговая наценка 8 тыс. руб. в месяц. (40%) Зарплата персонала 4 тыс. руб., прочие расходы 400 руб. Арендованная площадь 10 кв.м. - только торговый зал. Арендная плата 150 руб/кв. м (с НДС)

Накопление прибыли и товарных запасов Вариант 1 – ежемесячная закупка товаров на 22959 руб, реализация их по оптовым ценам на 25230 руб.

Накопление прибыли и товарных запасов Вариант 2 – ежемесячная закупка товаров на 22959 руб, реализация их по розничным ценам на 25230 руб.

Коэффиценты-дефляторы на 2007 год • Минэкономразвития России установил размер коэффициентов-дефляторов на 2007 год для исчисления налогооблагаемой базы по ЕНВД и в целях применения УСН. • Приказом от 03.11.2006 № 359 (зарегистрирован Минюстом России 17.11.2006 № 8492) установлен коэффициент-дефлятор К1 для ЕНВД в размере 1,096. Напомним, что в 2006 году коэффициент был установлен в большем размере - 1,132. (Письмо МФ 03-11-02/62 от 02.03.07 предписывает умножать эти 2 коэффициента) • Приказом от 03.11.2006 № 360 (зарегистрирован Минюстом России 17.11.2006 № 8494) установлен в размере 1,241 коэффициент-дефлятор для расчета максимального размера дохода, при котором налогоплательщики имеют право переходить на УСН. На 2006 год коэффициент был установлен в размере 1,132.

Виды деятельности для оптовой торговли • 51.38.2 Оптовая торговля прочими пищевыми продуктами • 51.38.29 Оптовая торговля прочими пищевыми продуктами, не включенными в другие группировки • 51.43.1 Оптовая торговля бытовыми электротоварами • 51.44.4 Оптовая торговля чистящими средствами • 51.45 Оптовая торговля парфюмерными и косметическими товарами • 51.46.2 Оптовая торговля изделиями медицинской техники и ортопедическими изделиями • 51.47.12 Оптовая торговля неэлектрическими бытовыми приборами

Виды деятельности для розничной торговли • 52.27.39 Розничная торговля прочими пищевыми продуктами, не включенными в другие группировки • 52.32 Розничная торговля медицинскими товарами и ортопедическими изделиями • 52.33 Розничная торговля косметическими и парфюмерными товарами • 52.45.1 Розничная торговля бытовыми электротоварами • 52.44.6 Розничная торговля бытовыми изделиями и приборами, не включенными в другие группировки

Виды деятельности для розничной торговли (продолжение) • 52.47.1 Розничная торговля книгами • 52.47.2 Розничная торговля газетами и журналами • 52.48.31 Розничная торговля товарами бытовой химии, синтетическими моющими средствами, обоями и напольными покрытиями • 52.48.32 Розничная торговля цветами и другими растениями, семенами и удобрениями • 52.48.39 Специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки.