內部報酬率法

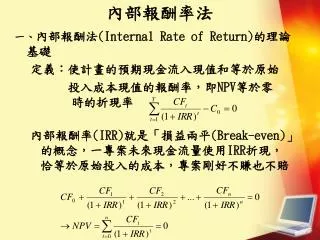

內部報酬率法. 一、 內部報酬法 (Internal Rate of Return) 的理論基礎 定義:使計畫的預期現金流入現值和等於原始 投入成本現值的報酬率,即 NPV 等於零 時的折現率 內部報酬率 (IRR) 就是「損益兩平 (Break-even) 」的概念,一專案未來現金流量使用 IRR 折現,恰等於原始投入的成本,專案剛好不賺也不賠. 中華公司擴廠計畫之 IRR 計算示例. 計算出一個使投資計畫現金流量折現值總和等於投入成本(即) NPV = 0 的折現率。. 內部報酬率法. 二、 內部報酬率法 (IRR) 的缺陷

內部報酬率法

E N D

Presentation Transcript

內部報酬率法 一、內部報酬法(Internal Rate of Return)的理論基礎 定義:使計畫的預期現金流入現值和等於原始 投入成本現值的報酬率,即NPV等於零 時的折現率 內部報酬率(IRR)就是「損益兩平(Break-even)」的概念,一專案未來現金流量使用IRR折現,恰等於原始投入的成本,專案剛好不賺也不賠

中華公司擴廠計畫之IRR計算示例 計算出一個使投資計畫現金流量折現值總和等於投入成本(即)NPV=0的折現率。

內部報酬率法 二、內部報酬率法(IRR)的缺陷 (一)有多重解 (二)選擇互斥方案時會有矛盾產生 (三)再投資率(Reinvestment Rate)的 問題

內部報酬之多重解 • A投資案的現金流量如下表所示: A投資案的IRR計算:

IRR面對互斥方案時與NPV的衝突 • NPV 折現率

再投資率問題 -3,000 1,000 1,000 5,000 1,000 1,000

CFT CF2(1+k)T-2 CF2(1+k)T-1 修正後內部報酬率法 • MIRR模式 • 定義 • 修正後報酬率(MIRR)以時間線表示 1 2 3 … T -C0 CF1 CF2 CFT PV(成本) TV

互斥方案下的各種投資決策準則 由於公司資源有限,常會產生互相排擠的投資計畫,稱為互斥方案

不同投資年限計畫比較 一、重置鏈法 (Replacement Chain Approach) • 將所有計畫的年期,重複到所有計畫年期的最小公倍數 二、約當年金法 (Equivalent Annual Annuity) • 計算出一個每年相同金額的現金流量,其現值剛好等於計畫的NPV

買或租的決策 • 何謂租賃 • 租賃(Lease)是一種契約,在此契約約定下,出租人給與承租人在某一期間內使用租賃資產的權利 • 資賃的種類 • 資本租賃 • 營業租賃 • 使用租賃的好處 • 理財之彈性,即可留存企業借款能力 • 比較利益 • 投資風險之降低 • 租或買的決策

通貨膨脹與資本預算 一、為何要調整通貨膨脹對資本預算結果的影響 二、兩種調整方法 (一)調整實質現金流量為名目現金流量 名目現金流量 = 實質現金流量 × (1+通貨膨脹率)t (二)調整名目利率為實質利率

實質選擇權 一、傳統資本預算的假設忽略了隱含的選擇權價值 擴張的NPV = 靜態的NPV + 選擇權價值 二、實務上投資方案的四種選擇權 (一)等待選擇權 (Options to Wait) (二)放棄選擇權 (Abandon Options) (三)成長選擇權 (Growth Options) (四)轉換選擇權 (Switch Options) 三、金融選擇權與實質選擇權的比較