Download

1 / 39

390 likes | 594 Views

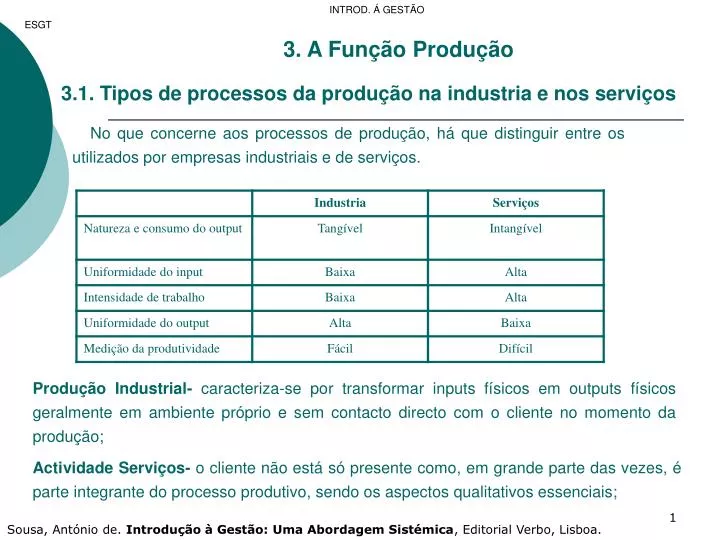

INTROD. Á GESTÃO. ESGT. 3. A Função Produção. 3.1. Tipos de processos da produção na industria e nos serviços. No que concerne aos processos de produção, há que distinguir entre os utilizados por empresas industriais e de serviços.

E N D

INTROD. Á GESTÃO ESGT 3. A Função Produção 3.1. Tipos de processos da produção na industria e nos serviços No que concerne aos processos de produção, há que distinguir entre os utilizados por empresas industriais e de serviços. Produção Industrial- caracteriza-se por transformar inputs físicos em outputs físicos geralmente em ambiente próprio e sem contacto directo com o cliente no momento da produção; Actividade Serviços- o cliente não está só presente como, em grande parte das vezes, é parte integrante do processo produtivo, sendo os aspectos qualitativos essenciais; Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 3.2. Selecção do Processo Produtivo A função fulcral do gestor de operações será o desenho do sistema produtivo que concerne a definição da capacidade a instalar, do layout das operações, do planeamento da produção e da tecnologia e equipamentos específicos a utilizar. Note-se porém, que o desenho do sistema vai influenciar substancialmente grande parte dos parâmetros operativos deste em termos de pessoal necessário, das matérias primas utilizadas e também do tipo, qualidade e quantidade do output produzido. 3.2.1. A Dimensão da Capacidade Produtiva É resultante da analise feita pela empresa do que poderá ser a quantidade do output escoado em termos economicamente aceitáveis pela empresa no momento actual e, também, em função das perspectivas de evolução. Realce-se, porém, que a definição da dimensão limita o nível de custos fixos que a empresa irá sustentar e, logo, o seu ponto morto das vendas. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 3.2.2. Tecnologia A empresa terá que se basear numa análise económica para tomar a decisão sobre qual a solução técnica que vai utilizar, pois existe um grande número à sua disposição. A empresa terá que ter em conta o posicionamento estratégico e os custos e proveitos na selecção da tecnologia escolhida, quer em termos de output produzido, quer dos níveis qualitativos e quantitativos produzidos. 3.2.3. Layout Layout – será o planeamento da localização das máquinas, empregados, postos de trabalho, áreas de serviço para clientes, armazéns e o padrão de fluxos de pessoas e materiais em redor, dentro e nas movimentações de entradas e saídas das instalações produtivas. Será dependente deste, a boa utilização dos equipamentos e recursos humanos existentes e o output real, qualquer que seja a capacidade teórica instalada, que a empresa poderá vir a atingir. Esta será uma tarefa do gestor de operações, pois da definição e da gestão dinâmica do layout fabril vai depender a eficiência do processo produtivo. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 3.2.4. Gestão do Sistema Esta consiste na analise continua dos processos utilizados e dos inputs necessários à produção dos outputs definidos, bem como da forma como eles são combinados na empresa- o seu layout interno. O balanceamento das linhas de produção, será a questão central, sendo este o esforço de optimização conjunta dos equipamentos e pessoas envolvidos no ciclo produtivo com a pretensão de diminuir a capacidade não utilizada em cada posto de trabalho ou equipamento individual. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 3.3. Controle de Qualidade 3.3.1. Política de Qualidade Cada vez mais, a qualidade inserida nos outputs é essencial para a sua venda. Logo a elaboração de uma boa política de qualidade do output seja uma questão central para a definição e gestão do sistema produtivo interno da empresa. A qualidade de um produto envolve, normalmente, três qualidades: Aspecto (forma sob a qual é apresentado ao cliente) Operacionalidade (para que serve e como se utiliza) Fiabilidade (possibilidade de desempenhar correctamente as suas funções) Política de Qualidade Da Empresa – a definição do nível, do grau de importância atribuída a esta característica do seu output tendo em consideração o posicionamento no mercado que visa atingir e o nível de custos que se dispõe a aceitar. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT Para além dos custos, também existem proveitos que lhe podem ser directamente imputáveis para além dos que resultam da possibilidade de colocar o produto a um preço mais elevado no mercado. Porém, a produtividade e os próprios custos de produção podem ser melhorados pelo aumento do nível de qualidade ao longo de todo o processo de fabrico. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 3.3.2.Implementação do Controle de Qualidade A qualidade da empresa tem de ser uma filosofia, uma noção de gestão largamente divulgada e absorvida por todos na empresa de maneira a tornar-se parte integrante da cultura da empresa. Para além deste esforço, e constatada a relevância da qualidade para os custos e proveitos da empresa, a sua inspecção e controlo têm uma importância muito particular, é preciso reter que o controlo da qualidade é uma actividade cara e que pode mesmo afectar o output global da empresa. A definição de um programa de inspecção e controle implica a decisão quanto às seguintes questões: - Quanto e com que frequência inspeccionar; - Em que fase ou fases do processo produtivo; - Onde efectuar o controle; - Inspecção por atributos ou variáveis; Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT Considerado o processo de inspecção e controle e a análise a elaborar, será necessário fixar as regras de decisão que irão parametrizar o que é considerado como aceitável ou não face à política de qualidade que a empresa definiu; Após decidida a dimensão da amostra, define-se em termos estratégicos o número de produtos defeituosos que constitui o máximo aceitável para essa amostra; Existe a probabilidade de se cometer erros do tipo I (α - rejeitar lotes cuja qualidade é aceitável) – que designamos por risco do produtor – ou erros do tipo II (β - aceitar lotes cuja qualidade o não é), que será o risco do consumidor; Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Probabilidade De Aceleração 1.0 α ββ Qualidade do lote analisado (percentagem de defeituosos) ESGT Note-se que a curva depende da dimensão da amostra e do numero de defeitos que foi considerado com aceitável. Se variarmos estes α e β serão alterados; Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Número de horas de trabalho Produção em quantidades Despesas com pessoal Vendas em valores (Dá-nos o numero de horas trabalhadas por unidades de produto fabricadas) (Dá-nos quantos euros em custos do factor trabalho são necessários por euro de vendas) ESGT 3.4. Produtividade Produtividade- a quantidade de outputs obtida a partir de uma dada quantidade de inputs; produtividade é o grau de eficiência na utilização de recursos; Melhorar a produtividade é, pois, utilizar ou combinar de forma tal que os recursos envolvidos levem a um aumento do output resultante, sem acréscimo de inputs. Conscientes da complexidade e da consequente fragilidade das medidas para aumentar a produtividade, é no entanto usual, utilizar nas empresas medidas de produtividade dos factores trabalho e capital; Relativamente ao factor trabalho, a sua produtividade é normalmente avaliada com base na relação entre vendas, em quantidades ou valores, e o custo do factor trabalho ou alguma medida da sua quantidade; Produtividade do trabalho= Produtividade do trabalho= Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Vendas Activo Vendas (valor da produção) Imobilizado Técnico ESGT Relativamente ao factor capital considera-se que as melhores medidas são as que relacionam as vendas com o total de meios financeiros que a empresa utiliza (Activo); Produtividade do capital= Produtividade do capital= Tem surgido programas de melhoramento de produtividade com soluções para as empresas empenhadas nesta questão, visando estes, consciencializar os gestores e trabalhadores da empresa para a necessidade de analisarem a produtividade do seu trabalho. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Fluxos Reais Fluxos Financeiros Reais Fluxos Financeiros EMPRESA ESGT 4. A Função Financeira 4.1. O papel e posição da Função Financeira 4.1.1. O Facto financeiro A empresa baseia a sua actividade na produção e venda de bens e serviços. Processo continuo e renovado de transacções com o meio envolvente. O dinheiro, nesta visão, não é mais que um meio de pagamento, mas a verdadeira importância e papel do facto financeiro do dinheiro é a forma que assume como CAPITAL – Conjunto de recursos económicos acumulados que permitem a produção de bens e serviços adicionais. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Fluxo Real (t0) Fluxo Real (t1) A A B B Fluxo Financeiro (t1) Fluxo Financeiro (t0) ESGT Fluxos financeiros de Contrapartida • Imediatos b) Diferidos Em b) rompeu-se o equilíbrio dos stocks. Este desequilíbrio é anulado através da criação de um bem financeiro, diferente do dinheiro – Um crédito. Ao crédito de A corresponde em B um débito ou divida. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Fluxo real (t1) A B Fluxo Financeiro (t1) Fluxo Financeiro (t2) C Dinheiro Dinheiro A B Crédito Débito ESGT c)Múltiplos A venda a C o crédito que detém sobre B para B igual (mantém a divida). Fluxos Financeiros Autónomos São os que não têm contrapartida directa, sendo originados em operações desenvolvidas no mercado financeiro. (Concessão e obtenção de créditos). As operações financeiras não alteram os activos físicos das empresas A empresta a B Reembolso (diversos) Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa. Escalonados no tempo.....

INTROD. Á GESTÃO ? Rendibilidade ! ESGT 4.1.2. Objecto da Função Financeira Independentemente da natureza económica onde a empresa se insere, o investidor ou empresário manterá sempre uma certa expectativa de lucro. De que intervém o responsável financeiro? • Minimizar os encargos financeiros dos capitais alheios. (escolhendo diferentes fontes para diferentes taxas de juro...?) - Definição na: Política de preços; Margem de lucro; Política de AR - Avaliação da rentabilidade dos novos investimentos. (Aceitação / Rejeição) Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT b) Equilíbrio Financeiro A empresa deve dispor de uma estrutura financeira que lhe permita o desenvolvimento normal e regular das suas operações. c) Autonomia Financeira Recursos Financeiros Alheios / (>50% do total das origens de fundos). - Cria uma excessiva dependência de capitais alheios arrastando consigo a perda de autonomia, perdendo-se o controle sobre as condições de funcionamento normal da empresa e do seu crescimento e expansão. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Direcção Geral Direcção Comercial Direcção de Produção Direcção de Pessoal Direcção Administ. Financeira ESGT 4.1.3. Posição da Função Financeira na Estrutura da Empresa A medida que aumenta a dimensão da empresa, cada vez mais o âmbito funcional da F.F., englobará actividades como: • 1.A gestão de Tesouraria; • 2.A gestão de créditos e outros activos circulantes; • 3.A realização de operações financeiras; • 4.A preparação das decisões de investimento e financiamento; • 5.A análise e planeamento financeiro; • 6.A política de resultados; Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Direcção Financeira Estudos de Rentabilidade Análise e Planeamento Financeiro Tesouraria Controle de Créditos Operações Financeiras (Bancos) ESGT Só em empresas de grande dimensão é possível a criação de órgãos totalmente especializados naquelas funções. Preparação para análise Quer o Balanço quer a Demonstração de Resultados Líquidos necessitam de uma preparação prévia com vista a adaptarem-se ás necessidades da análise financeira. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT BALANÇO 1ºMembro 2ºMembro -Valores Imobilizados - Capitais Próprios -Stocks - Exigível a m/l prazo -Realização a curto prazo - Exigível a curto prazo -Disponível Ainda pode ser mais condensada: Capitais Circulantes = Disponível + Realizável a Curto prazo + Stocks Capitais Permanentes = Exigível a Médio e Longo Prazo + Capitais Próprios Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 4.2. As Peças Contabilísticas A função financeira não dispõe de registos próprios. Utiliza documentos de natureza contabilística: -Balanço -Demonstração de Resultados Uma das tarefas do analista financeiro é a preparação e tratamento das informações contabilísticas. O Balanço É elaborado, em regra, anualmente e reportado ao último dia d ano civil, no qual se encontra expressa a situação patrimonial da empresa. • Duas grandes classes e valores: • Activo; • Passivo; Activo = Capital Próprio + Passivo Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT Quando o activo é inferior ao passivo, então os bens e direitos que a empresa possui não cobrem o conjunto das suas dividas; os capitais próprios tornam-se negativos. A empresa encontra-se numa situação de insolvência ou falência técnica, quando apresenta capitais próprios negativos. A Demonstração De Resultados Líquidos O balanço é uma peça estática Através dos capitais próprios é possível identificar o resultado liquido apurado pela Empresa, mas faltam os elementos que nos permitiriam conhecer a forma como se desenrolou a actividade da empresa ao longo do exercício e o processo de formação dos seus resultados. Estas informações são obtidas através da Demonstração de Resultados Líquidos. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 4.3. O Equilíbrio Financeiro 4.3.1. Condições Genéricas A estrutura financeira só estará equilibrada se o montante dos capitais circulantes for pelo menos igual ao do exigível a curto prazo. Regra do Equilíbrio Financeiro Mínimo “Os capitais utilizados por uma empresa para financiar uma imobilização, stock, ou outro elemento do activo, devem ficar à disposição as empresa durante um período de tempo que corresponda, pelo menos, ao da duração da imobilização, stock ou outro elemento do ano. Na prática, não é suficiente: Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Ciclo das Origens de Fundos Ciclo das Aplicações de Fundos Compra Crédito fornecedor Compra Stocks de matérias Exigibilidade Produção Stocks de Produtos fabricados Venda (Clientes) Disponibilidade ESGT Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO FML = CP – VI OU FML = CC – ECP ESGT 4.3.2. O Fundo de Maneio Liquido É a parcela dos Capitais Permanentes em excesso sobre os valores imobilizados, e que assegura o financiamento de parte dos activos circulantes. FML Um FML excessivo também apresenta aspectos negativos – capitais ociosos – passíveis de aplicações em outras oportunidades de investimento (além disso variação juros variação Emp. MLP) Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT Factores que condicionam o montante de FML: - Politica de crédito a clientes (PMR) - Politica de Stocks - Politica de Aprovisionamentos (22) (PMP) A LIQUIDEZ – é a capacidade da empresa solver os seus compromissos no curto prazo (até um ano). Além do FML, existem os rácios (ou “ratios”) LIQUIDEZ GERAL = Capitais Circulantes Exigível a Curto Prazo > 1 LIQUIDEZ GERAL = Disponível + Realizável a Curto Prazo Exigível a Curto Prazo Como Melhorar a Liquidez? Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO LIQUIDEZ Rotação dos Stocks Prazo do Crédito a Clientes Prazo do Crédito a Fornecedores Sal. Cont. clientes + Letras rec. (em carteira e descontadas) Sal. Cont. forneced. + Letras pagar X 12 X 12 Vendas Anuais Valor do stock médio no ano Valor das vendas anuais ao preço custo Valor do stock médio no ano Valor dos Stocks Valor dos Stocks Inicio do ano Final do ano 2 ESGT PRAZO MÉDIO DE RECEBIMENTO = PRAZO MÉDIO DE PAGAMENTO = Estes rácios são expressos em meses. ROTAÇÃO DOS STOCKS = É normal calcular-se o Valor o Stock Médio no Ano através da expressão Valor o Stock Médio no Ano = Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO OU Activo ESGT 4.3.3. A Solvabilidade É a capacidade da empresa para solver os seus compromissos a médio e longo prazo. Depende: - Cobertura do activo por Cap. Pp. - Gerar lucros (a empresa) Capitais próprios Capitais próprios Passivo 0,5 0,33 Se os valores encontrados forem <, a empresa encontra-se demasiadamente dependente dos seus credores. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 4.4. AUTO FINANCIAMENTO E RENTABILIDADE 4.4.1. O Papel do Autofinanciamento Através do recebimento das vendas, a empresa recupera o dinheiro dispendido nas operações produtivas (mat. Primas, MOD, energia, etc.), como ainda dispõe de um remanescente: - No Lucro (custos-proveitos) - Em custos não monetários (AR/Ajust.) Será a chamada Margem Bruta de Autofinanciamento ou Meios Libertos Líquidos PROVEITOS MBA Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT A M.B.A pode ser encarada como oferta interna de dinheiro, cujo destino fundamental é: - Reembolso de empréstimos contraídos anteriormente - Financiamento de Stocks e créditos, por um aumento de actividade - Novos investimentos O planeamento da M.B.A é uma decisão de Política de investimento Natureza Estratégica Política de financiamento Só parte deverá ser considerada: AUTO FINANCIAMENTO = MBA - Dividendos pois parte do resultado é distribuído aos proprietários a titulo de dividendos. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 4.4.2. O Cash – Flow O Cash – Flow operacional traduz a capacidade da empresa para, através da sua actividade, gerar os fundos necessários à manutenção do equilíbrio financeiro e ao financiamento do seu crescimento. O ponto de partida para o cálculo da C.F.O é o Resultado Bruto de Exploração, ou seja, considerando apenas os custos e proveitos directos de exploração. Deste modo não são considerados: - AR - Ajust. - Custos/Proveitos de natureza financeira R.B.O. = Resultado Corrente + Despesas Financeiras + Amortizações – Receitas Financeiras Correntes – Receitas de Aplicações Financeiras De notar que é uma grandeza de natureza económica e não financeira (não corresponde a fluxos de dinheiro) não considerar Variação Stocks/ Variação Créditos/ Variação do Ciclo de Exploração Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT INICIO DO EXERCICIO 100 CRÉDITO SOBRE CLIENTES 80 COBRANÇA REALIZADA VENDAS DO EXERCICIO 1000 RECEBIMENTOS DO EXERCICIO 900 TOTAL DE RECEBIMENTOS 980 BALANÇO INCICIAL FINAL CONTA CLIENTES 100 120 RECEBIMENTO DE VENDAS = VENDAS + SALDO INICIAL DE CLIENTES – SALDO FINAL DE CLIENTES = VENDAS – CLIENTES = 1000 – (120 – 100) = 980 Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT 4.4.3. O Estudo da Rentabilidade Rentabilidade consiste na aptidão para gerar lucro. Este último é relacionado com os capitais utilizados. Lucro Liquido Capitais Próprios Rentabilidade dos Capitais Próprios = Outro indicador de rentabilidade é o que relaciona o resultado com as vendas (Será apresentado mais à frente) Em todos os indicadores da rentabilidade poder-se-á substituir o resultado liquido pela Margem Bruta de Autofinanciamento (MBA), ficando garantido a consistência da grandeza utilizada para traduzir o resultado nas comparações entre exercícios sucessivos, ou entre diferentes empresas e sectores. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO Lucro Operativo Valor liquido das vendas anuais E Valor liquido das vendas anuais Capitais próprios ESGT Além do rácio da rentabilidade dos capitais próprios, deveremos calcular, os valores de outros rácios. (1) Rendibilidade das vendas = (2) Rotação dos capitais próprios = • Permite-nos conhecer a margem que as vendas estão a produzir e como tem evoluído essa margem Valor baixo ?? Causas ?? - Preço líquido de vendas baixo - Custos de produção/distribuição elevados - Encargos Financeiros muito elevados Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO CUSTOS DIRECTOS OU CUSTOS VARIÁVEIS ESGT (2) É conveniente conseguir que o aumento das vendas seja proporcionalmente mais elevado que o dos capitais próprios para que assim aquelas provoquem uma rentabilidade acrescida para estes. COMO MELHORAR A RENTABILIDADE (1)- Preços praticados (2)- Custos • Depende do mercado..... Preço de venda / margem de venda (2) MATÉRIAS ENERGIA MÃO-DE-OBRA- DIRECTA Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO CUSTOS DIRECTOS OU ENCARGOS DE ESTRUTURA ESGT MÃO-DE-OBRA-INDIRECTA AMORTIZAÇÕES ALUGUERES CONSERV.DE INSTALAÇÕES E EQUIPAMENTOS TIPOS DE MEDIDAS PARA REDUZIR: (1) Custos variáveis - Melhorar produtividade dos factores - Reduzir desperdícios (2) Custos Fixos - Utilização (absorção de custos fixos....) - Racionalizar a estrutura Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT MEIOS LIBERTOS BRUTOS Representam os excedentes financeiros brutos gerados pela exploração da empresa que, portanto, não são absorvidos pela cobertura dos custos totais de exploração, incluindo os custos financeiros de funcionamento. Têm uma origem exclusivamente económica, dado que dependem unicamente do nível dos custos e proveitos de exploração e da eficiência da gestão económica da empresa nos diversos estádios do seu ciclo de exploração. Os MLBT correspondem ao somatório dos resultados antes de custos financeiros de financiamento e impostos sobre o rendimento (RAJI) e das amortizações e provisões de exploração e extra-exploração, identificando-se, portanto, com os resultados anuais antes de amortizações, provisões, custos financeiros de financiamento e imposto sobre o rendimento (RAJIAR). MLB = RAJIAR = AR + PR + CFF + IRC + RL Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT OS RESULTADOS DE EXPLORAÇÃO Resultam dos Meios Libertos Brutos de Exploração Anuais e são afectados pelas politicas de amortizações do Imobilizado de Exploração e de constituição de Provisões para cobertura dos diversos riscos e encargos associados à sua actividade operacional. Para que a empresa ultrapasse o seu limiar mínimo de viabilidade económica, é necessário que o nível anual de Meios Libertos Brutos de Exploração seja sistematicamente suficiente para permitir ADEQUADAS POLITICAS DE AMORTIZAÇÕES das imobilizações e de constituição das provisões. A ocorrência esporádica (um ou dois anos) de resultados de exploração negativos pode não colocar a empresa numa situação económica difícil, desde que a situação preexistente tenha sido normal e as origens da negatividade dos resultados sejam meramente conjunturais e explicáveis. Os Resultados de Exploração devem situar-se a um nível adequado e que permita a cobertura do custo do capital , i.e., do custo da divida (Custos Financeiros de Financiamento) e do Custo dos Capitais Próprios. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT OS RESULTADOS LIQUIDOS São um dos indicadores absolutos da rendibilidade global mais importante, pois constituem a base da remuneração dos Capitais Próprios ou, quando retidos, contribuem para aumentar o valor contabilístico da empresa e consolidar a sua Autonomia Financeira. Os Resultados de Exploração Anuais pressupõem a Amortização Técnica e economicamente mais adequada das Imobilizações de Exploração e a correcta constituição de Provisões para a cobertura de todos os riscos e encargos decorrentes da actividade operacional e constituem a base mais sólida dos Resultados Líquidos. A existência de Resultados Líquidos positivos ao longo do tempo, graças aos resultados extra-exploração, oculta geralmente uma realidade económica endémica que os gestores não querem, não sendo de aceitar, em condições normais, estas situações. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.

INTROD. Á GESTÃO ESGT OS MEIOS LIBERTOS LIQUIDOS (MLL) São o Somatório das Amortizações, das Provisões e dos Resultados Líquidos. São um indicador de natureza simultaneamente económica e financeira, pois são afectados respectivamente, pela EXPLORAÇÃO (proveitos e custos de exploração) e pela estrutura política FINANCEIRA (custos financeiros de financiamento), além do enquadramento fiscal da empresa (Nível da taxa de IRC) e da actuação de outros factores (nível de resultados extra-explor.). OS MEIOS LIBERTOS LIQUIDOS RETIDOS (MLLR) Também designados por AUTOFINANCIEMNTO ANUAL, são compostos pelos MLL anuais, deduzidos dos resultados distribuídos aos sócios. Do ponto de vista da tesouraria da empresa, os MLLR têm o mesmo significado que os Meios Libertos Líquidos Totais, apenas com a diferença de que a remuneração dos Capitais próprios (lucros distribuídos) já se encontra coberta. Sousa, António de. Introdução à Gestão: Uma Abordagem Sistémica, Editorial Verbo, Lisboa.