预算 和 决算

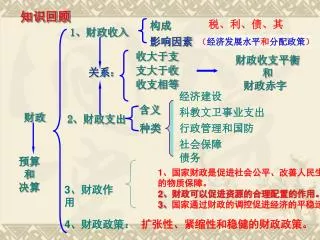

经济建设. 收大于支 支大于收 收支相等. 财政收支平衡 和 财政赤字. 科教文卫事业支出. 行政管理和国防. 社会保障. 债务. 知识回顾. 构成. 税、利、债、其. 1 、财政收入. 影响因素. ( 经济发展水平 和 分配政策 ). 关系 :. 含义. 财政. 2 、财政支出. 种类. 预算 和 决算. 1 、国家财政是促进社会公平、改善人民生活的物质保障。 2 、财政可以促进资源的合理配置的作用。 3 、 国家通过财政的调控促进经济的平稳运行。. 3 、财政作用. 扩张性、紧缩性和稳健的财政政策。. 4 、财政政策:.

预算 和 决算

E N D

Presentation Transcript

经济建设 收大于支 支大于收 收支相等 财政收支平衡 和 财政赤字 科教文卫事业支出 行政管理和国防 社会保障 债务 知识回顾 构成 税、利、债、其 1、财政收入 影响因素 (经济发展水平和分配政策) 关系: 含义 财政 2、财政支出 种类 预算 和 决算 1、国家财政是促进社会公平、改善人民生活的物质保障。 2、财政可以促进资源的合理配置的作用。 3、国家通过财政的调控促进经济的平稳运行。 3、财政作用 扩张性、紧缩性和稳健的财政政策。 4、财政政策:

中 学 生 与 税 收 议 一 议 中学生是未成年人,没有经济收入,不是纳税人,与税收无关。

教育 医疗 交通 每个人都直接或间接与税收发生着联系 赈灾 环境 通讯 健身 国防

展示信息: 在汉语中,“税”字由“禾”和“兑”两字组成。 “禾”指农产品,“兑”有送达的意思。英文中的“税”字“tax”,意指为公共目的向政府支付货币。 探究思考: 1、你能从字义上说出什么是“税”吗? 2、概括东西方税收的共同点。

1、税收的含义 目的 凭借 依据 特点 地位 主体 政 治 权 力 法 律 无 偿 取 得 财政收入的基 本形式 为实 现国 家的 职能 国 家 从本质上看,税收是国家为实现职能,凭借政治权力,依法取得财政收入的基本形式 。 税收的基本含义

目的 凭借 依据 特点 地位 主体 政 治 权 力 法 律 无 偿 取 得 财政收入的基 本形式 为实 现国 家的 职能 国 家 强制性 无偿性 固定性 税收的基本特征 税收的基本含义

2、税收的基本特征 (1)强制性 体现在: ①税收是依靠国家的政治权力而依法强制征收的,并非是自愿缴纳的。 ②纳税人必须依法纳税,否则将受法律制裁.

2、税收的基本特征 (2)无偿性 国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价。 所谓赋税,就是国家不付任何报酬而向居民取得东西。

2、税收的基本特征 (3)固定性 国家在征税之前就通过法律形式,预先规定了征税对象和征收数额之间的数量比例,不经国家有关部门批准不能随意改变。

税收三个基本特征之间的关系 紧密联系 不可分割 要 求 无偿性 强制性 保 障 决 定 决 定 固定性

2、税收的基本特征 是税收区别于其他财政收入形式的主要标志 项 目 税 利 债 费 特 征 强 制 性 ∨ ∨ × ∨ 具体 分析 无 偿 性 ∨ ∨ × 固 定 性 × × × ∨

思考: 政府的存在和运作是靠赋税来维持的,税收是国家机构存在并发挥职能的物质条件 赋税是喂养政府的娘奶。 马克思 世界上有没有不收税的国家? 为什么? (1)有国就有税 (2)有税必有法

流转性 所得税 五大种类 资源税 财产税 行为税 纳税人 征税对象 计税标准 3、我国税收的种类 其中,增值税和个人所得税是最大的两个税种

读一读 阅读P70完成下列表格 生产经营中的增值额 个人所得额 在我国境内有住所,或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 在我国境内销售货物或者提供加工、修理修配劳务及进出口货物的单位和个人 比例税率为17%(举例) 按应税项目不同,分别实行超额累进税率和比例税率( 20%) 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 避免重复征税;防止前一生产经营环节企业的偷漏税行为 特 点 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平(建设和谐社会)的有效手段 促进生产专业化,体现公平竞争;保证财政收入的稳定增长 作 用

想一想 ①对上述两个材料,你有何感想? ②你是如何看待依法纳税行为的? 材料一:79岁的张大爷在家中开了一个经销店,本小利大,但他时刻不忘纳税,年年被评为“纳税标兵”。这年12月1日,病危的张大爷把儿子叫到床前,说:“我一生从未拖欠过国家一分钱的税款,你替我到税务所把11月份的税款交了吧。”儿子交完税后,张大爷含笑离开人世。 材料二:曾经轰动一时的我国某著名影视明星涉税案,经北京、上海等各地税务机关调查认定:该明星及其所办的公司,自1996年以来,通过虚假申报等多种手段,偷逃所得税、营业税等多个税种,偷逃税款共计1400多万元。2002年7月,该明星因涉嫌偷税被依法逮捕。

4、依法纳税是公民的基本义务 (1)公民依法纳税的必要性(为什么) ①税收取之于民,用之于民(我国税收的性质),我国国家、集体、个人利益在根本上是一致的,国家通过税收实现人民群众根本利益。 ②国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现,必须以税收作为基础,税收是国家财政收入的重要途径,为实现国家职能提供财力保证。 ③依法纳税既是履行应尽义务,也是对国家社会的贡献。

想一想 上述材料分别属于违反税法的什么行为?其共同点是什么? (2)现实中存在违反税法的现象 材料一:南海的税务机关发现桂城某公司故意不建立帐簿,隐瞒经营收入和营业额。 材料二:九江某服装厂以贷款被骗为由,逾期未交税款,数额高达28万元,税务员多次催缴税款,该厂老板还指使保安打伤前来检查的税务人员。 材料三:福州市福胜安全用品有限公司在近几年中,出口劳保手套报关金额6402万美元,实际成交价为2473万美元,高报出口3929万美元;已取得出口退税款1305万元。

(2)违反税法的行为 伪造、变造、隐匿、擅自销毁帐簿等,进行虚假的纳税申报 有意、欺骗、隐瞒、不缴、少缴 都是违反税法的行为,都要受到法律的惩罚 超过期限拖欠税款 拖 欠 用欺骗的方法获取税收优惠(出口退税) 虚列虚报出口货物数量、价格、自然灾害 暴力、威胁、拒不缴税 威胁、围攻、殴打

请分析下列材料 1、《财经》报道:北京地税局查获从1996年开始刘晓庆公司采取不列、少列收入,多列成本进行虚假纳税申报等手段不交所得税、营业税、城市维护建设税等各种税种,总金额196万元。 偷税 2、郴州市华夏房地产开发有限公司总裁觉得上交税款没有回报,因而自1998年10月至2003年9月以来迟迟不交税款总计达490万元。 欠税 3、2003年6月葆祥河北进出口公司假借一般贸易方式和委托加工方式假报出口,骗取国家税款1.93亿元。 骗税 4、福建省连江县税务干部张某到东沃面包店征收税款,店主妻子蒋某大喊大叫,拒不缴纳并拿起刀向张某连砍二刀。 抗税

1)增强对国家工职人员及公共权力监督意识 2)以主人翁的态度积极关注国家对税收的征管和使用 3)对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益. (3)、增强“纳税人意识” 一方面,公民应当履行义务自觉纳税, 另一方面,公民还要行使权利,

本框小结 含义 税收 基本特征 流转性 所得税 资源税 财产税 行为税 纳税 纳税人 征税对象 增值税 税率 作用 税 纳税人 征税对象 个人所得税 税率 作用 欠税 偷税 违反税法 骗税 抗税 树立依法纳税和权利义务意识,积极行使对税收的监督权

练习 1、税务机关发现,某歌星隐瞒参加演出后得到的50万收入,没有去交税。他这行为属于: A、骗税 B、欠税 C、偷税 D、抗税 C C 2、马克思说:“赋税是喂养政府的奶娘。”这说明( ) A、税收的强制性、无偿性和固定性是区别于其他财政收入形式的标志 B、税收是取之于民、用之于民的 C、财政收入是国家、政府实现其职能的物质保证,而税收是取得财政收入的最基本形式 D、国家及其政府是赋税制度的产物

C 3、“税必有法”,对此的正确解释是( ) A、先有税,后有法 B、税收具有强制性、无偿性、固定性 C、税法是税收的法律依据和法律保障 D、税收是国家制定法律的前提和基础 4、农业税是国家对农产品所征收的税收的税种。从2004年开始国家降低并逐步取消农业税,目前取消除烟叶以外的农业特产税,并对降低农业税的税率有明文规定。这表明( ) A、低税率有利于经济发展 B、税收具有固定性的特征 C、税收是可以随意变化的 D、税收具有无偿性的特征 B

5、税收的三个基本特征是紧密联系的,表现为( ) ①税收的无偿性要求它具有强制性 ②税收的强制性和无偿性决定了它必须具有固定性 ③三者性质相同,密不可分 ④三者缺一不可,统一于税法 A、①②③ B、②③④ C、①②④ D、①③④

B 6、税收与财政的关系是( ) A、组织税收是财政的基本作用 B、税收是组织财政收入的基本形式 C、财政是实现国家职能的物质保证 D、税收是依靠政治权力获得的,而财政不是

D 7、增值税的最大特点是( ) A、税源广,以经营活动的营业额为征税对象 B、对调节个人收入,增加财政收入具有重要作用 C、比纳税人的生产经营所得,即纯收益为征税对象 D、避免对一个经营额重复征税,有利于促进社会分工和生产专业化的发展

8、顾客经常问销售商:“能不能便宜点儿?”有的销售商便说:“如果不开发票,就可以便宜点儿。”对这一现象,正确的态度是:8、顾客经常问销售商:“能不能便宜点儿?”有的销售商便说:“如果不开发票,就可以便宜点儿。”对这一现象,正确的态度是: ①可以答应店家的要求,因为发票是税务部门进行税务管理的基础和依据,于消费者来说意义不大 ②即使得不到优惠,也一定索要发票 ③发票可以不要,但一定要他开具证明,免得将来商品质量有了问题商家不认账 ④索要发票本身就已间接地为国家的税收做出了贡献 ⑤小小发票关系到国家税款能否足额入库 A②④⑤ B①③ C④⑤ D②⑤ A

B 9、财政与税收的关系是( ) A、组织税收是财政的基本作用 B、税收是组织财政收入的基本形式 C、财政是实现国家职能的物质保证 D、税收是依靠政治权力获得的,而财政则不是 A 10、下列对个人所得税的认识正确的是( ) A、它对调节个人收入有重要作用 B、有正当收入的公民都应交个人所得税 C、公民的个人所得都在纳税范围 D、实行累进税率不利于社会公平

举 例 应纳税额=销售收入*适用税率—购进商品已纳税金 某服装厂B向纺织厂A购买一批布料,布料的销售价为10000元。纺织厂销售这批布料应缴纳的增值税为多少? 10000×17%=1700元(纺织厂A的当期销项税额) 这笔增值税在开具给服装厂的增值税专用发票上明示,服装厂B应付款项总计11700元,服装厂B将这批布料加工成服装出售给百货商场,服装的销售价为20000元。 请问服装厂应交纳的增值税是多少? 20000×17%-1700=1700(元) [即相当于(20000-10000)×17%=1700]

某乡镇企业厂长月薪3000元,他带领职工奋力拼搏使工厂扭亏为盈,为该乡经济发展作出了突出的贡献.乡政府决定奖励他8万元。某乡镇企业厂长月薪3000元,他带领职工奋力拼搏使工厂扭亏为盈,为该乡经济发展作出了突出的贡献.乡政府决定奖励他8万元。 请问:该厂长应交纳的个人所得税是多少?

他的应税所得额为82000-3000 =80000元 不超五百部分 500×5% =25 超五百至二千部分 1500× 10% =150 超二千至五千部分 3000×15 %=450 超五千至二万部分 15000×20 %=3000 超二万至四万部分 20000×25% =5000 超四万至六万部分 20000×30% =6000 超六万至八万部分 20000×35% =7000 应纳税?