Obrigações (a serem pagas)

450 likes | 640 Views

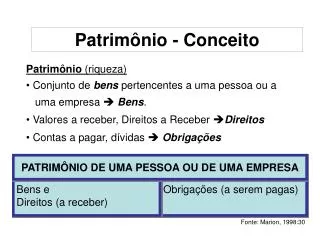

Patrimônio - Conceito. Patrimônio (riqueza) Conjunto de bens pertencentes a uma pessoa ou a uma empresa Bens . Valores a receber, Direitos a Receber Direitos Contas a pagar, dívidas Obrigações. PATRIMÔNIO DE UMA PESSOA OU DE UMA EMPRESA. Bens e Direitos (a receber).

Obrigações (a serem pagas)

E N D

Presentation Transcript

Patrimônio - Conceito • Patrimônio (riqueza) • Conjunto de bens pertencentes a uma pessoa ou a • uma empresa Bens. • Valores a receber, Direitos a Receber Direitos • Contas a pagar, dívidas Obrigações PATRIMÔNIO DE UMA PESSOA OU DE UMA EMPRESA Bens e Direitos (a receber) Obrigações (a serem pagas) Fonte: Marion, 1998:30

Patrimônio - Bens • Exemplo: • Dinheiro em caixa • Veículos • Imóveis • Estoques • Tangíveis • Intangíveis (incorpóreos) • Móveis • Imóveis

Patrimônio - Bens Ex.: Cia. Teresópolis Móveis Imóveis Tangível Intangível Valores em $ mil Bens Edifícios Móveis e utensílios Veículos Máquinas Terrenos Marcas e Patentes Total 180 90 110 400 900 150 1.830 180 90 110 400 900 1.680 150 150 90 110 400 150 750 180 900 1.080 Fonte: Marion, 1998:31

Patrimônio - Direitos • Exemplo: • Valores a receber • Títulos a receber • Contas a receber • Duplicatas a receber (vendas a prazo) • Contas Bancárias

Patrimônio - Direitos Ex.: Cia. Teresópolis Direitos Bancos conta Movimento (depósito) Duplicatas a Receber Títulos a Receber (notas promissórias) Aluguéis a Receber Total 680 1.320 500 300 2.800 Valores em $ mil Fonte: Marion, 1998:32

Patrimônio - Obrigações Dívidas com outras pessoas. Em Contabilidade Obrigações Exigíveis • Exemplo: • Empréstimos a pagar • Contas a pagar • Impostos a pagar • Salários a pagar • Duplicatas a pagar (compras a prazo)

Patrimônio - Obrigações Ex.: Cia. Teresópolis Obrigações Fornecedores (dívidas com fornec. de mercadorias) Empréstimos bancários (a pagar) Salários a pagar Encargos Sociais a pagar (FGTS, INSS) Impostos a Pagar (ou a recolher) Financiamentos (empréstimos a pagar a longo prazo) Contas a Pagar (Diversos) Total 800 400 350 450 900 1.100 500 4.500 Valores em $ mil Fonte: Marion, 1998:33

Patrimônio Patrimônio da Cia. Teresópolis Valores em $ mil BENS + DIREITOS OBRIGAÇÕES EXIGÍVEIS Bens Direitos Total 1.830 2.800 4.630 Obrigações 1.500 Patrimônio Líquido 4.130 Bens + Direitos – Obrigações Exigíveis = Patrimônio Líquido 1.830 + 2.800 – 4.630 = 0 Fonte: Marion, 1998:34

Demonstrações Financeiras • Conceito • Principais Demonstrações Financeiras • Períodos de Apresentação • Requisitos para Publicação

Demonstrações Financeiras - Conceito Dados Coletados Dados Coletados Dados Coletados Relatórios Relatórios Relatórios Contábeis Contabilizados

Principais Demonstrações Financeiras • Balanço Patrimonial (BP) • Demonstração de Resultado do Exercício (DRE)

Empresas Características Tipos de Empresa Sociedades Anônimas Sociedades Limitadas Donos Acionistas Sócios ou Cotistas Pequeno número Capital Ações Cotas Relatório Contábil Publicação: D.O. e Jornal de grande Circulação local Publicação não necessária Notas explicativas Complementos das demonstrações: Notas de rodapé

Demonstrações Financeiras Período de Apresentação • Lei das S.A.s ao fim do período de 12 meses • Período Exercício Social ou Período Contábil • Exercício Social X Ano Civil Imposto de Renda (31.12) • Exercício Social Definido pelos proprietários • S.A.s de Capital Aberto e Fechado • S.A.s de Capital Aberto (Ações em bolsa) • Publicação semestral • Fins Gerenciais relatórios (semanais, quinzenais, mensais...)

Demonstrações Financeiras Dados fundamentais para Publicação • Denominação da Empresa • Título da demonstração (BP, DRE,....) • Data do exercício social • Valores do exercício referência e anterior • Moeda e representação (Mil, Milhões...)

Demonstrações Financeiras Relatórios Contábeis - Obrigatórios Balanço Patrimonial Data ___/___/___ Demonstrativo do Resultado do Exercício Data ___/___/___ Em duas colunas Em duas colunas Demonstração de Lucros ou Prejuízos Acumulados Data ___/___/___ Em duas colunas Fonte: Marion, 1998:42 Notas Explicativas: (notas de rodapé)

Balanço Patrimonial • Relatórios Contábeis Obrigatórios • Ativo • Passivo • Patrimônio Líquido • O termo “Capital”em Contabilidade • Origens X Aplicações • Principal origem de Recursos • A expressão “Balanço Patrimonial”

Balanço Patrimonial Ativo Passivo e PL • Obrigações • Fornecedores • Salários a Pagar • Empréstimos Bancários • Impostos a Pagar • Patrimônio Líquido • Capital • Subscrito • Integralizado • Bens • Máquinas • Veículos • Estoque • Dinheiro • Direitos • Títulos a receber • Depósitos em Bancos

Balanço Patrimonial - Ativo • Conjunto de bens e direitos de propriedade da • empresa. Proporcionam ganho para a empresa • Contas a Receber • Estoque de Produtos Acabados • Máquinas e Equipamentos • Prédios próprios

Balanço Patrimonial - Passivo • Conjunto de obrigações exigíveis da empresa. • Dívidas que serão reclamadas a partir da data do seu • vencimento • PASSIVO EXIGÍVEL • Dívidas com Terceiros • Recursos de Terceiros • Capital de Terceiros • TERCEIRO • Pessoas físicas ou jurídicas • Fornecedores, Funcionários, Governo, Bancos ...

Balanço Patrimonial – Patrimônio Líquido • Total de aplicaçõesdos proprietários na empresa • Os proprietários (sócios, acionistas) fornecem meios • para o início do negócio. • PASSIVO NÃO EXIGÍVEL • Recurso próprio ou Capital próprio • Risco do capitalista • Em caso de falência da empresa, o sócio perde o dinheiro investido (Investimento de risco) Patrimônio Líquido = Ativo (bens + direitos) – Passivo Exigível (obrigações exigíveis)

Balanço Patrimonial Origens x Aplicações Aplicações Origens Ativo Passivo e PL • Obrigações • Fornecedores • Salários a Pagar • Empréstimos Bancários • Impostos a Pagar • Patrimônio Líquido • Capital • Subscrito • Integralizado • Bens • Máquinas • Veículos • Estoque • Dinheiro • Direitos • Títulos a receber • Depósitos em Bancos Fontes x Aplicações

Fontes e aplicações noBalanço Patrimonial Aplicações: . Giro $ 4.000 . Permanente $ 2.000 Fontes: . Terceiros $ 3.600 . Próprias $ 2.400 ATIVO PASSIVO Circulante Circulante Disponível (Caixa e Bancos) 600 Duplicatas a Receber (Clientes) 1.700 Estoques 700 Total 3.000 Fornecedores 600 Empréstimos a pagar 1200 Contas a Pagar 800 Total 2.600 Realiz. L.P. Exig. L.P. Títulos a Receber 1.000 Total 1.000 Empréstimos a Pagar 1.000 Total 1.000 Permanente Patrim. Líquido Investimentos 600 Imobilizado 1.000 Diferido 400 Total 2.000 Capital Social 2.000 Reservas 100 Lucro do Exercício 300 Total 2.400 TOTAL DO ATIVO 6.000 TOTAL DO PASSIVO 6.000

Balanço Patrimonial Principal Origem de Recursos ? A quem pertence o Lucro? Lucro é a remuneração ao capital investido na empresa pelos proprietários.

Balanço Patrimonial - Grupo de Contas • Conceito e objetivo • Conceito de Prazos na Contabilidade • Ativos • Passivos • Deduções do Ativo e PL

Balanço Patrimonial - Grupo de Contas Resumo ATIVO PASSIVO Circulante Circulante Valores disponíveis e conversíveis dentro do período Obrigações com terceiros que vencem no período. Exigível obrigatório Exig. L.P. Realiz. L.P. Obrigações com terceiros que se vencem além do período. Exigível obrigatório Valores conversíveis além do período Permanente Patrim. Líquido Investimentos de caracter permanente ou que beneficiam exercícios futuros Recursos dos Proprietários ou Sócios da Empresa Exigível NÃO obrigatório

Balanço Patrimonial - Grupo de Contas Conceito de Curto e Longo Prazos • Curto Prazo até um ano (conceito geral) • Longo Prazo Período acima de um ano 31.12.X0 31.12.X1 X1 X2 Curto Prazo Longo Prazo Término do Exercício social

Balanço Patrimonial - Grupo de Contas Principais Deduções do Ativo e Patrimônio Líquido • Ativo Circulante • Provisão para Devedores Duvidosos (PDD) • Duplicatas Descontadas • Ativo Permanente • Depreciação Acumulada • Amortização Acumulada • Patrimônio Líquido • Prejuízo

Apuração e Regimes de Contabilidade • Apuração do Resultado • Conceito de Receita e Despesa • Regime de Competência • Regime de Caixa • Balanço Patrimonial X DRE e Regime • de Competência • Diferença entre Despesa e Custo

Apuração do Resultado - Conceito • Características: • Apuração realizada à cada exercício social • Resumo ordenado das Receitas e Despesas do período • Confronto entre Receitas e Despesas • Receitas > Despesas Lucro • Receitas < Despesas Prejuízo

Receitas e Despesas - Conceitos • Receitas: • Vendas de Produtos, Mercadorias ou Serviços • A vista entrada de dinheiro em Caixa • A prazo entrada de direitos a receber • Aumentam o Ativo • Nem todo aumento de Ativo significa Receita • Empréstimos • Financiamentos • Compras a prazo • ....

Receitas e Despesas - Conceitos • Despesas: • Todo sacrifício, esforço para obter Receita • Matéria Prima; Mão de Obra; • Consumo de bens (Depreciação); • Serviços • Podem ocorrer à vista ou a prazo • A vista saída de dinheiro do Caixa • A prazo aumento das Obrigações

Diferença entre Despesa e Custo Custos • Indústria: • Gastos de industrialização do produto • Comércio: • Gastos relativos às mercadorias p/ revenda • Serviços: • Gastos na execução dos serviços Despesas • Despesas: • Gastos no escritório

Diferença entre Despesa e Custo Gastos: Sacrifício Financeiro Custos: Gastos ligados à produção (transformar MP em Produto ) Lançados quando o produto for vendido Despesas: Gastos para transformar PA em receita Lançadas quando incorridas Custos Despesas

Diferença entre Despesa e Custo - Resumo Despesas Custos Comercial e Administração Produção • Conta • Pessoal • Matéria Prima • Mercadoria • Embalagem • Manutenção • Aluguel • Marketing • Comissão de Vendas • Fretes de entrega • Limpeza • .... X X X X X X X X X X X X X X

Demonstração do Resultado do Exercício • Demonstração Dedutiva • A Receita Bruta e suas Deduções • Apuração do Lucro Bruto • Custos das Vendas • Lucro Operacional • O Lucro e o Imposto de Renda • O Lucro Líquido e sua destinação

Balanço Patrimonial ATIVO PASSIVO Circulante Circulante Disponível (Caixa e Bancos) 600 Duplicatas a Receber (Clientes) 1.700 Estoques 700 Total 3.000 Fornecedores 600 Empréstimos a pagar 1200 Contas a Pagar 800 Total 2.600 Realiz. L.P. Exig. L.P. Títulos a Receber 1.000 Total 1.000 Empréstimos a Pagar 1.000 Total 1.000 Permanente Patrim. Líquido Investimentos 600 Imobilizado 1.000 Diferido 400 Total 2.000 Capital Social 2.000 Reservas 100 Lucro do Exercício 300 Total 2.400 TOTAL DO ATIVO 6.000 TOTAL DO PASSIVO 6.000

Demonstação de Resultados do Exercício (D.R.E.) Demonstração Dedutiva Receitas (-) Despesas ------------------- Lucro ou Prejuízo Sentido Vertical (dedutivo)

Demonstação de Resultados do Exercício (D.R.E.) Representa o confronto entre as RECEITAS e as DESPESAS da empresa num determinado período de tempo - O lucro é compatível com a aplicação? - É melhor realizar a atividade comercial ou aplicar no mercado financeiro?

Demonstação de Resultados do Exercício (D.R.E.) Demonstração Dedutiva: Contexto Empresas Micros e Pequenas Médias e Grandes DRE (simples) DRE (completa) Receitas (-) Deduções (-) Custos (-) Despesas (-) ................. .......................... Lucro ou Prejuízo Receitas (-) Despesas . Lucro ou Prejuízo V E R T I C A L V E R T I C A L

Demonstação de Resultados do Exercício (D.R.E.) D.R.E. e suas Contas Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda

Demonstação de Resultados do Exercício (D.R.E.) D.R.E. e suas Contas Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda A Receita Bruta representa a somatória dos valores das Notas Fiscais emitidas

Demonstação de Resultados do Exercício (D.R.E.) D.R.E. e suas Contas Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda Impostos e Taxas s/ Vendas . IPI . ICMS . ISS . PIS . COFINS Devoluções (vendas canceladas) Abatimentos (descontos) O fato gerador é a Receita

Demonstação de Resultados do Exercício (D.R.E.) Despesas Operacionais . Vendas . Administrativas . Financeiras Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda Custos das Vendas representam os gastos de “produção” apropriados aos produtos ou serviços vendidos. D.R.E. e suas Contas Despesas Financeiras . Juros incorridos (pagos ou não) . Juros de mora pagos . Descontos concedidos . Comissões bancárias . Correção monetária sobre empréstimos . CPMF . ....... Receitas Financeiras . Aplicações financeiras . Juros de mora recebido . Descontos obtidos . ....... Despesas Operacionais são os gastos incorridos para: vender, administrar e financiar as operações. Se as Receitas Financeiras forem maiores que as Despesas Financeiras, o saldo reduzirá a conta de Despesas Operacionais

Demonstação de Resultados do Exercício (D.R.E.) D.R.E. e suas Contas Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda Despesas e Receitas não Operacionais são variações registradas na D.R.E., que não fazem parte do objeto Social da Empresa • Ganhos ou Perdas ocorridos com venda de Permanentes: • venda de ações (com lucro ou prejuízo); • venda de imobilizados (com lucro ou prejuízo

Demonstação de Resultados do Exercício (D.R.E.) Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda D.R.E. e suas Contas É a sobra líquida à disposição dos proprietários da empresa.