考題方向

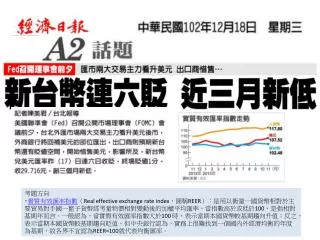

考題方向 ‧ 實質有效匯率指數 ( Real effective exchange rate index ,簡稱 REER ):是用以衡量一國貨幣相對於主要貿易對手國一籃子貨幣經考量物價相對變動後的加權平均匯率,當指數高於或低於 100 ,是指相對基期年而言。一般認為,當實質有效匯率指數大於 100 時,表示當期本國貨幣較基期趨向升值;反之,表示當期本國貨幣較基期趨向貶值。但中央銀行認為,實務上很難找到一個國內外經濟均衡的年度為基期,故各界不宜認為 REER=100 就代表均衡匯率。. 考題方向

考題方向

E N D

Presentation Transcript

考題方向 ‧實質有效匯率指數(Real effective exchange rate index,簡稱REER):是用以衡量一國貨幣相對於主要貿易對手國一籃子貨幣經考量物價相對變動後的加權平均匯率,當指數高於或低於100,是指相對基期年而言。一般認為,當實質有效匯率指數大於100 時,表示當期本國貨幣較基期趨向升值;反之,表示當期本國貨幣較基期趨向貶值。但中央銀行認為,實務上很難找到一個國內外經濟均衡的年度為基期,故各界不宜認為REER=100就代表均衡匯率。

考題方向 ‧實質有效匯率指數(Real effective exchange rate index,簡稱REER)與名目有效匯率差異: ‧去除消費者物價指數 成長影響 ‧考慮貿易夥伴國與台 灣貿易額佔率

考題方向 ‧三大法人 ‧外資及陸資 ‧投資信託公司 ‧自營商 ‧法人大戶 ‧公司派股東 ‧政府基金 ‧保險公司

考題方向 ‧ 4G要有更高的數據吞吐量、更低時延、更低的建設和運行維護成本、更高的鑒權能力和安全能力、支持多種QoS等級。 ‧ 4G意味著更多的參與方,更多技術、行業、應用的融合,不再局限於電信行業,還可以應用於金融、醫療、教育、交通等行業;通訊終端能做更多的事情,例如除語音通訊之外的多媒體通訊、遠端控制等;或許區域網、網際網路、電信網、廣播網、衛星網等能夠融為一體組成一個通播網。 ‧流量工程術語服務品質(英語:Quality of Service,QoS)是一種控制機制,它提供了針對不同使用者或者不同資料流採用相應不同的優先順序,或者是根據應用程式的要求,保證資料流的效能達到一定的水準。

考題方向 ‧消費者物價指數(CPI)年增率,在經濟學上,是反映與居民生活有關的產品及勞務價格統計出來的物價變動指標,以百分比變化為表達形式。它是衡量通貨膨脹的主要指標之一。 ‧一般定義超過3%為通貨膨脹,超過5%就是比較嚴重的通貨膨脹 ‧消費者物價指數扣除容易波動的食物與能源的統計數字,此數據稱為「核心物價變動率」,當核心物價變動率低於3%時,經濟成長率應是處於相對低的水準。 ‧美國貨幣寬鬆政策退場條件: ‧失業率維持在6.5% ‧通貨膨脹率維持在2%~2.5%

考題方向 ‧位元幣(英語:Bitcoin,簡寫:BTC,貨幣符號:฿),是一種使用者自治的,全球通用的加密電子貨幣。 ‧中本聰(Satoshi Nakamoto 化名[7])在2008年提出。[8] 隨後,他以開放、對等、共識、直接參与的理念為基準,結合開源軟體和密碼學中塊密碼的工作模式,在P2P對等網路和分布式資料庫的平台上,開發出位元幣發行、交易和帳戶管理的作業系統。其系統讓遍布整個對等網路使用者端的各節點,按照其種子檔案達成網路協定,從而確保在貨幣發行、管理、流通等環節中公平、安全、可靠。並承諾位元幣將成為類似電子郵件的「電子現金」。實作在不需要審批、人人都有權發行的前提下,避免通貨膨脹,並無法偽造;支付完成之後,使用者就失去對該位元幣的所有權。 ‧有多種途徑使用位元幣,透過電子貨幣交易所、服務商和個人等渠道,就能兌換為當地的現金或金幣;也可以直接使用它購買物品和服務。

考題猜測: ‧地方債務黑洞使中國大陸債券職利率飆高 ‧鄂爾多斯因為興建過多的集體住房無人居 住,被稱為鬼域 ‧影子銀行的定義 影子銀行機構包括避險基金、貨幣市場基金和結構型投資工具,為金融體系提供融資,但他們與銀行不同,無法獲得央行支持或存款保險與債務擔保。影子銀行主要仰賴短期融資,如再買回市場(由借貸者賣證券給貸款者作為擔保,並同意稍後依約定時間或價格買回)

考題方向 ‧上海自貿區開放新措施 ‧開放先行進駐產業:醫療檢驗業 ‧虛擬註冊 在中國大陸自貿區中,企 業僅租門牌,而沒有實體 公司運作現象

考題方向 ‧臺灣何時實施?2013年 ‧成本法:投資公司的長期股權投資賬戶,按原始取得成本入賬後,始終保 持原資金額,不隨被投資公司的營業結果發生增減變動的一種會計處理方法。 ‧市價法:市場價值法,就是加總企業所有發行在外的證券的市場價值來估算企業價值,這種簡單的方法又稱為股票和債券的方法。 ‧收益法:參考未來標的價值的現金流量,涉及期間、折現率等。 ‧素地需以取得成本法入帳

考題方向 ‧經濟合作暨發展組織研擬稅基侵蝕與利潤移轉重要方案: ‧商務電子稅務 ‧避免雙重課稅 ‧防止稅務協定濫用 ‧審視移轉訂價文件 ‧防止人為逃稅常設機構 ‧蒐集稅基侵蝕與利潤移轉資料 ‧要求稅務人揭露訊息 ‧發展國際稅法