Download

1 / 16

270 likes | 727 Views

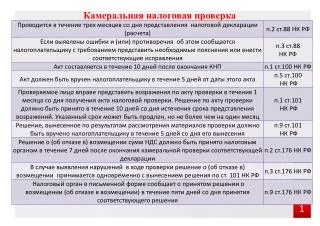

Камеральная налоговая проверка. 1. Общедоступные критерии для самостоятельной оценки рисков налогоплательщиками. 1. Налоговая нагрузка ниже ее среднеотраслевого показателя. 5. Среднемесячная заработная плата ниже ее среднеотраслевого показателя.

E N D

Общедоступные критерии для самостоятельной оценки рисков налогоплательщиками 1. Налоговая нагрузка ниже ее среднеотраслевого показателя 5. Среднемесячная заработная плата ниже ее среднеотраслевого показателя 2. Отражение в отчетности убытков на протяжении нескольких налоговых периодов 6. Неоднократное приближение к предельным значениям показателей для спец. налоговых режимов 9. Непредставление налоговому органу пояснений или документов, их уничтожение (порча) 7. Отражение предпринимателем расходов максимально приближенных к доходам 8. Построение финансовой деятельности по цепочке контрагентов без деловой цели 12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском 11. Отклонение уровня рентабельности от среднеотраслевых показателей по данным статистики 3. Отражение в отчетности значительных сумм налоговых вычетов 4. Опережающий темп роста расходов над темпом роста доходов 10. Неоднократное снятие с учета и постановка на учет в связи с изменением места нахождения 2

Списки проблемных организаций на сайте Минюста РТ minjust.tatarstan.ru/rus/info.php?id=449241 «Противодействие коррупции» • Списки организаций, замеченных в использовании «серых» схем денежных расчетов, руководители которых отрицают участие в их деятельности; • Списки организаций; отсутствующих по месту регистрации в момент проведения налоговыми органами осмотров, уведомления по ним направлены в кредитные организации; • Списки недействующих юридических лиц, исключенных из ЕГРЮЛ; • Списки адресов «массовой» регистрации организаций; • Выписка из ИР «Ограничения» по адресам места нахождения юридических лиц, по которым получены заключения Роспотребнадзора по РТ; • Списки организаций, имеющих косвенные признаки так называемых фирм – «однодневок»; • Списки аккредитованных в ГУП «Агентство по госзаказу РТ» организаций, но не принявших участие в конкурсах; • Списки организаций, деятельность которых проверяется правоохранительными органами.

Интерактивные сервисы ФНС России (www.nalog.ru) • ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ Доступ к сведениям о суммах начисленных и уплаченных налоговых платежей, объектах движимого и недвижимого имущества, получение налоговых уведомлений, оплата налоговых платежей, обращения в налоговые органы, отслеживание статуса камеральной проверки декларации по форме 3-НДФЛ. • ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ЮРИДИЧЕСКОГО ЛИЦА Информация о начисленных и уплаченных налогах, наличии переплат, задолженности, невыясненных платежей, получение выписки из ЕГРЮЛ и ЕГРН в отношении себя, направление в налоговый орган документов, заявлений на возврат/зачёт денежных средств, уточнение платежа, проведение сверки расчётов по налогам и др. • ПРОВЕРЬ СЕБЯ И КОНТРАГЕНТА Получение общедоступной информации из ЕГРЮЛ о себе или контрагенте: наличие информации в ЕГРЮЛ, сведения о предстоящей реорганизации, адреса массовой регистрации и др. • РАЗЪЯСНЕНИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ, ОБЯЗАТЕЛЬНЫЕ ДЛЯ ПРИМЕНЕНИЯ НАЛОГОВЫМИ ОРГАНАМИ Официальная позиция ФНС России по вопросам налогообложения, согласованная с Минфином России. • АДРЕС И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ ВАШЕЙ ИНСПЕКЦИИ Быстрый поиск необходимой информации о налоговой инспекции, обслуживающей налогоплательщика по указанному им адресу. • ПОДАЧА ЭЛЕКТРОННЫХ ДОКУМЕНТОВ НА ГОСУДАРСТВЕННУЮ РЕГИСТРАЦИЮ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ Оформление и отправка пакета документов в налоговый орган для государственной регистрации юридических лиц и индивидуальных предпринимателей, а также получение свидетельства о государственной регистрации в электронном виде. • СОЗДАЙ СВОЙ БИЗНЕС Интерактивная пошаговая инструкция для начинающих предпринимателей: выбор формы регистрации и режима налогообложения, государственная регистрация, информация о процедуре проведения налоговых проверок и т.д. • ПОЛУЧЕНИЕ ВЫПИСКИ ИЗ ЕГРЮЛ/ЕГРИП ЧЕРЕЗ ИНТЕРНЕТ Получение налогоплательщиком выписки из ЕГРЮЛ или ЕГРИП в отношении себя по запросу, направленному в налоговый орган в электронном виде.

Расчет налоговой нагрузки Сумма начисленных налогов (без учета сумм налогов по которым организация выступает налоговым агентом, например - НДФЛ) Налоговая нагрузка организации, % доходы от участия в других организациях выручка от реализации проценты к получению прочие доходы доходы налогоплательщика по данным бухгалтерской отчетности Сумма начисленных налогов Сумма начисленных налогов Налоговая нагрузка ИП, % Налоговая нагрузка УСНО, % Сумма дохода, подлежащая налогообложению (3-НДФЛ) Сумма полученных доходов (УСНО) Налоговая нагрузка определяется до проведения проверки и после нее.

Налоговая нагрузка по видам деятельности

Общие требования к проверяемым документам 1. Основу как камеральной, так и выездной налоговой проверки составляет анализ представленных и имеющихся документов. Документы проходят формальную проверку на наличие необходимых реквизитов и соблюдение всех правил их оформления Документы, которые представил сам налогоплательщик (его налоговая и бухгалтерская отчетность, документы, прилагаемые к налоговой отчетности, и так далее) Проверяется наличие и содержание документов 2. В ходе выездной проверки налоговые органы имеют право доступа ко всем документам налогоплательщика, которые касаются исчисления и уплаты проверяемых налогов. Документы, которые специально истребуются или изымаются в ходе проверки у налогоплательщика, его контрагентов или иных лиц, располагающих информацией 8

Мероприятия налогового контроля, проводимые в ходе выездной налоговой проверки: вызов на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений в связи с выездной налоговой проверкой; инвентаризация имущества налогоплательщика; направление налоговым органом запросов в банк о наличии счетов, вкладов в банке и (или) об остатках денежных средств на счетах, о представлении выписок по операциям на счетах, по вкладам и т.д.; допрос свидетелей; осмотр помещений, территорий, объектов налогообложения, документов и предметов; выемка документов и предметов; истребование документов у проверяемого лица и его контрагентов; направление запросов в компетентные органы иностранных государств; экспертиза; привлечение специалистов.

Истребование документов у проверяемого налогоплательщика, его контрагентов и у иных лиц • При проведении выездной (камеральной) проверки (абзац 1 пункта 1 статьи 93.1 НК РФ). • Истребование документов может стать основанием для приостановления выездной налоговой проверки (подпункт 1 пункта 9 статьи 89 НК РФ). • После окончания выездной (камеральной) проверки в период рассмотрения материалов налоговой проверки (абзац 2 пункта 1 статьи 93.1 НК РФ). • Здесь истребование документов выступает в качестве дополнительного мероприятия налогового контроля (абзац 3 пункта 6 статьи 101 НК РФ). 10

Истребование налоговыми органами документов у налогоплательщика в ходе камеральной налоговой проверки • 1. При применении льгот по проверяемому налогу (п. 6 ст. 88 НК РФ). • 2. При проверке декларации по НДС с заявленной суммой налога к возмещению (п. 8 ст. 88 НК РФ). • 3. При камеральной проверке налогов, связанных с использованием природных ресурсов (п. 9 ст. 88 НК РФ). • 4. При проверке уточненной декларации, в которой сумма налога к уплате меньше либо сумма убытка больше, чем в ранее поданной отчетности за тот же период. Запросить документы при ее проведении проверяющие могут при условии, если такая «уточненка» подана по истечении двух лет со дня, установленного для подачи первичной отчетности за соответствующий период. По данному основанию инспекция вправе истребовать (п. 8.3 ст. 88 НК РФ): • первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой отчетности; • аналитические регистры налогового учета, на основании которых были сформированы указанные показатели налоговой отчетности до и после их корректировки. • 5. Документы, которые налогоплательщик обязан был представить вместе с проверяемой декларацией (п. 7 ст. 88 НК РФ). 11

Изменения, предусмотренные Федеральным законом от 28.06.2013 №134-ФЗ • С 01.01.2015 в пункте 8.1 статьи 88 НК РФ будет закреплено право истребования у налогоплательщика документов, если сведения об операциях, отраженные им в декларации по НДС, противоречат друг другу или не соответствуют данным, содержащимся: • в декларации по НДС, представленной другим налогоплательщиком, иным лицом, обязанным подать декларацию по НДС в соответствии с гл. 21 НК РФ; • в журнале учета полученных и выставленных счетов-фактур, представленном в инспекцию лицами, для которых в главе 21 НК РФ предусмотрена такая обязанность. • Итребованию будут подлежать счета-фактуры, первичные и иные документы, относящиеся к указанным операциям. • Запросить документы будет возможно, если выявленные противоречия (несоответствия) свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы налога к возмещению. 12

Права налоговых органов при проведении выездной проверки Согласно пункту 9 статьи 89 НК РФ выездная налоговая проверка может быть приостановлена, в том числе в связи с истребованием документов у контрагентов. Пунктом 2 статьи 93.1 НК РФ установлено право истребования документов (информации) вне рамок проведения налоговых проверок у участников сделки или у иных лиц. При этом поручение согласно пункту 3 статьи 93.1 НК РФ направляется в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация). Таким образом, налоговый орган вправе истребовать документы (информацию) касающиеся деятельности проверяемого налогоплательщика, как при проведении налоговых проверок, так и в ходе иных мероприятий налогового контроля. В данном случае нарушения сроков проведения и приостановления выездной налоговой проверки не усматривается. 13

Срок проведения выездной проверки в случае ее приостановления Январь Пн6 13 20 27 Вт 7 14 21 28 Ср 1 8 15 22 29 Чт2 9 16 23 30 Пт3 10 17 24 31 Сб4 11 18 25 Вс5 12 19 26 Февраль Пн3 10 17 24 Вт 4 11 18 25 Ср 5 12 19 26 Чт6 13 20 27 Пт7 14 21 28 Сб1 8 15 22 Вс2 9 16 23 Март Пн3 10 17 24 31 Вт 4 11 18 25 Ср 5 12 19 26 Чт6 13 20 27 Пт7 14 21 28 Сб1 8 15 22 29 Вс2 9 16 23 30 Апрель Пн7 1421 28 Вт 18 15 2229 Ср 2 9 16 2330 Чт3 10 1724 Пт4 11 1825 Сб5 12 1926 Вс6 13 2027 Май Пн51219 26 Вт 6 13 20 27 Ср714 21 28 Чт181522 29 Пт29 1623 30 Сб31017 24 31 Вс4 1118 25 зеленым цветом выделен срок проведения выездной налоговой проверки,подчеркнутыдаты составления соответствующих документов о назначении, приостановлении, возобновлении и окончании выездной налоговой проверки 14

Должная осмотрительность при выборе контрагента Постановления Президиума ВАС РФ от 20.04.2010 №18162/09, от 25.05.2010 №15658/09 – при наличии доказательств того, что налогоплательщик действовал без должной осмотрительности, знал или должен был знать о «проблемном» статусе контрагента, в вычетах НДС и признании затрат может быть отказано. Постановления ФАС ЗСО от 05.03.2010 №А45-11237/2009, ФАС ПО от 14.12.2010 №А65-8579/2010 – у контрагентов необходимо запрашивать копии учредительных документов. Постановления Президиума ВАС РФ от 09.03.2010 №15574/09 и ФАС ПО от 01.11.2011 №А65-2843/2011 – необходима проверка контрагента по официальному сайту ФНС России. Постановление ФАС ЗСО от 13.12.2012 №А75-2072/2012 – необходимо проверить полномочия лица, действующего от имени контрагента. Постановления ФАС ВСО от 25.03.2010 №А19-15776/09, ФАС ПО от 25.07.2011 №А55-18206/2010 и ФАС ЗСО от 15.08.2011 №А05-12704/2010 – надлежит проверить наличие у контрагента необходимых лицензий, условий для выполнения договорных обязательств и его местонахождение. Постановление Президиума ВАС РФ от 25.05.2010 №15658/09 – следует проверить платежеспособность контрагента. 15

Права налогоплательщика при проведении выездной налоговой проверки 16