Download

1 / 33

340 likes | 501 Views

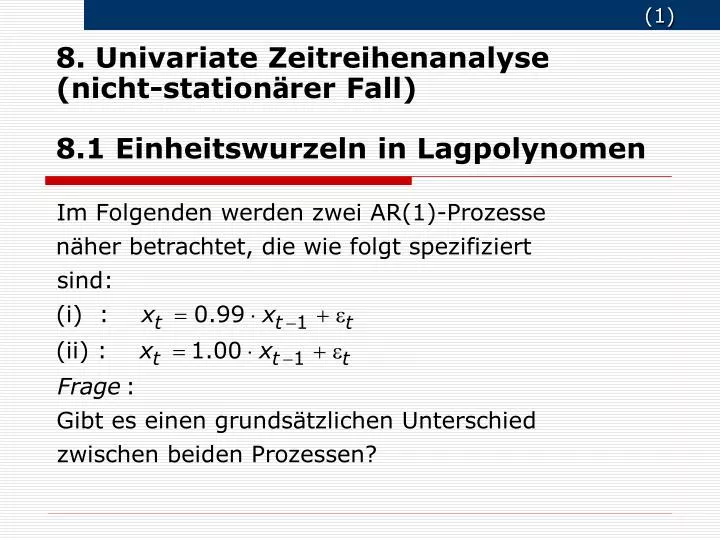

8. Univariate Zeitreihenanalyse (nicht-station ä rer Fall) 8.1 Einheitswurzeln in Lagpolynomen. Zur Definition der Stationarität. Untersuchung auf Einheitswurzeln im Fall (i). Untersuchung der Stationarität im Fall (i). Untersuchung der Stationarität im Fall (i).

E N D

8. Univariate Zeitreihenanalyse (nicht-stationärer Fall)8.1 Einheitswurzeln in Lagpolynomen

8.2 Das Verhalten autoregressiver Prozesse mit und ohne Einheitswurzel

Student´sche t- und Dickey-Fuller-Verteilung im Vergleich Die DF-Verteilung (grün) weist deutlich ausgeprägtere Ränder auf als die Student´sche t-Verteilung; die kritischen Werte für die Ablehnung der H0 im DF oder ADF-Test liegen deshalb weiter „links“, sind also im Absolutbetrag größer als die entsprechenden Werte der Student`schen t-Verteilung.

Bestimmung der Laglänge bei der Durchführung des Augmented-Dickey-Fuller-Tests