Download

1 / 45

460 likes | 644 Views

Cálculo y Pago De Subsidios de Incapacidad Laboral Empresas Fecha: 5/05/2009. Definiciones de conceptos. Licencia Médica: Documento legal que da el derecho a reposo terapéutico al trabajador por incapacidad laboral temporal y justificación de la ausencia ante el empleador.

E N D

Cálculo y Pago De Subsidios de Incapacidad Laboral Empresas Fecha: 5/05/2009

Definiciones de conceptos • Licencia Médica: Documento legal que da el derecho a reposo terapéutico al trabajador por incapacidad laboral temporal y justificación de la ausencia ante el empleador. Este documento puede ser extendido por un médico cirujano, cirujano dentista o matrona que certifica la incapacidad temporal • Subsidio por Incapacidad Laboral: Beneficio en dinero que surge del goce de la licencia médica.

Licencias Médicas Recibimos 18.133 licencias por mes en nuestras sucursales Contraloría Médica gestionó 1.200 licencias por día En el año 2008 pagamos $36.634 mill. Calculamos el subsidio de 25.000 licencias médicas por mes

Trabajadores Dependientes Tipos de licencias Trabajadores Independ.

Requisitos legales para tener derecho a subsidio DFL N°44 1978 Si un trabajador no cumple con estos requisitos , pero su diagnóstico corresponde a un accidente común, el DFL 44 establece en su articulo 8° inciso 5° “se deberá considerar la renta establecida en su contrato de trabajo las veces que sea necesario”.

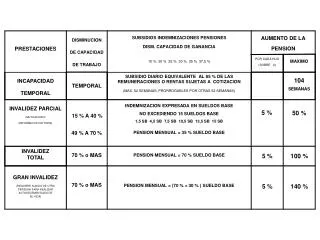

Cálculos del Subsidio Liquido Diario Determinación del subsidio líquido diario: Suma de las remuneraciones netas(2) de cada mes(3) divido por el número de días de los meses considerados (se contempla meses de 30 días) El subsidio líquido a pagar : Subsidio líquido diario multiplicado por los días de licencia autorizados (los primeros 3 días no son subsidiables, para licencias inferiores a 11 días art. 14 DFL 44) (2) : remuneración imponible – descuentos previsionales e impuesto (3) . La cantidad de meses a contemplar dependerá del tipo de licencia que se trate

Cálculos de Descuentos Previsionales e Impuestos Descuento Previsional AFP: Remuneración Imponible x % de cotización de AFP Descuento Previsional Salud: Remuneración Imponible x 7% o cotización pactada (mayor entre ambos) Descuento Previsional Seguro de Cesantía (AFC): Remuneración Imponible x 0.6% (para trabajadores con fecha de contrato mayor o igual a 2 Octubre del 2002) Descuento por Impuesto Único: Factor según Tabla (1) x (Remuneración Imponible – (Descuento Previsional AFP + Descuento Previsional Salud (7%) + Descuento Previsional Seguro de Cesantía)) – Rebaja. Tabla (1): Corresponde a la Tabla Mensual de Impuesto Único a los trabajadores.

Bonos Deducibles Bonos no considerados para el promedio de subsidio liquido diario: De acuerdo al DFL 44 art 10° establece: ”Las remuneraciones ocasionales o que correspondan a periodos de mayor extensión que un mes, tales como; gratificaciones, bonificaciones, o aguinaldos de navidad o fiestas patrias no se consideraran para la determinación de las bases de cálculo establecidas en los artículos anteriores”

Rentas Imponibles para Calculo de Trabajadores Multicotizantes • Trabajadores Multicotizantes son los afiliados que trabajan en más de una empresa y perciben rentas por cada una de ellas, para el calculo de subsidios se consideran las rentas existentes pagadas y cotizadas en las AFP correspondientes. • El proceso de calculo considera las rentas ingresadas por cada mes de la base de calculo de ambos empleadores no permitiendo que la sumatoria de ambas excedan las 60 UF por cada mes de la base de calculo. • En el caso que el empleador 1 tuviera (60 uf de rentas ), y el empleador 2 tuviera ( 30 uf de rentas ), este ultimo no genera pago por subsidios porque la recepcion y calculo del empleador 1 fue realizada primero. • Nota : pueden existir trabajadores con mas de dos empleadores.

Rentas imponibles para Calculo de Trabajadores, con Rentas Y Subsidios en el mes • Para los meses de calculo en que existan Rentas y Subsidios en el mismo mes y la renta informada por el empleador sea superior a las 60 uf o la suma de ambas superen las 60 uf, se debe considerar la renta Imponible calculada de la licencia medica pagada anteriormente y esta renta debe Restarse a la renta Tope Imponible del mes ( 60 uf ) y la diferencia es el tope que se deberá considerar como renta Imponible por el empleador.

Trabajadores Dependientes Tipos de licencias Curativas Trabajadores Independ.

Trabajador Dependiente, Primer reposo médico Determinación rentas imponibles para el promedio líquido diario: -Para el cálculo del promedio, se consideran las tres rentas anteriores al mes de inicio de la licencia médica. -Cada una de estas rentas son analizadas con el objetivo de identificar haberes de carácter eventual para no incluirse dentro del promedio liquido diario. Al existir un bono eventual este se codifica (Códigos de haberes), para que el sistema al momento de hacer el cálculo no los considere. -Además a cada una de estas rentas se descuentan las cotizaciones previsionales AFP, Salud, Seguro de Cesantía e Impuesto Único según corresponda. -Una vez efectuados los descuentos previsionales e impuestos, se determina la renta liquida neta mensual, la sumatoria de las 3 rentas netas mensuales se obtiene el monto neto total a dividir por 90 días, obteniendo como resultado el líquido SIL diario.

Ejemplo Calculo Lic. Médica ≤ 3 días: Nota: Esta licencia, tiene un deducible por $228.333 que corresponden a bonos eventuales que no se consideran para cálculo del promedio líquido diario de acuerdo al DFL 44, art 10°.

Ejemplo Calculo Lic. Medica > a 3 días: Nota: La remuneración del mes de Diciembre 2006, presenta 8 días de licencia con un Sil pagado de $70.974, los que se deben considerar como parte de las remuneraciones totales de la base de cálculo. El Sil pagado anteriormente pudo ser pagada por la Isapre actual o una anterior, por una Mutualidad o Fonasa.

Trabajadores Dependientes Tipos de licencias Trabajadores Independ.

Trabajador Dependiente, Continuidad del reposo médico • Para el cálculo de las licencias continuas, mantendrán la misma base de cálculo de aportes y promedio líquido diario de la licencia anterior. Ejemplo: Licencia Continua iniciada el 01-04-07 Nota: En el caso que la licencia continua más la licencia primera sumen 11 o más días se deberá reliquidar la primera licencia pagando los tres días restantes.

Trabajadores Dependientes Tipos de licencias Trabajadores Independ.

Trabajador Dependiente, Primer reposo médico Pre-Natal • En este ejemplo se están considerando las siguientes rentas para las licencia iniciada en el mes de Junio 2007. Fuente Legal: DFL 44 / 1978 articulo N° 8

Ejemplo calculo Lic. Medica: Nota: Para las licencias pre-natales se determinan 2 cálculos paralelos, de rentas anteriores al 7° mes y las rentas anteriores al mes de inicio, prevaleciendo para el pago la renta o el promedio inferior de ambos.

Trabajadores Dependientes Tipos de licencias Trabajadores Independ.

Trabajador Dependiente, Continuidad del reposo médico Post-Natal Si no existiera pre-natal, el post natal se cálcula como una licencia de primer reposo con los mismos antecedentes del pre-natal.

CONVENIO PAGO SIL A EMPRESAS El articulo 19 del DFL 44 indica lo siguiente: “El pago de los subsidios corresponde a la entidad que deba otorgarlos o al empleador, si lo ha convenido con la entidad otorgante”

CONVENIO PAGO SIL A EMPRESAS El procedimiento convenido establece que:

6. Retira Cheques en Oficinas Comerciales 4. Devuelve información en PC y reporte. CONSALUD 3. Devuelve información con estado de licencia y fecha de pago 1. Consulta informe a la WEB y solicita pagos WEB 2. Consulta llega a BD de consalud y responde. Genera orden de pago BBVA 5. Tesorería envía orden de pago con Vale Vista CONVENIO PAGO SIL A EMPRESAS Nuevo procedimiento de cobro, 7. Retira Vale Vista s en Banco

CONVENIO PAGO SIL A EMPRESAS Nuevo procedimiento de cobro, Presentación funcionalidad WEB