Download

1 / 25

250 likes | 311 Views

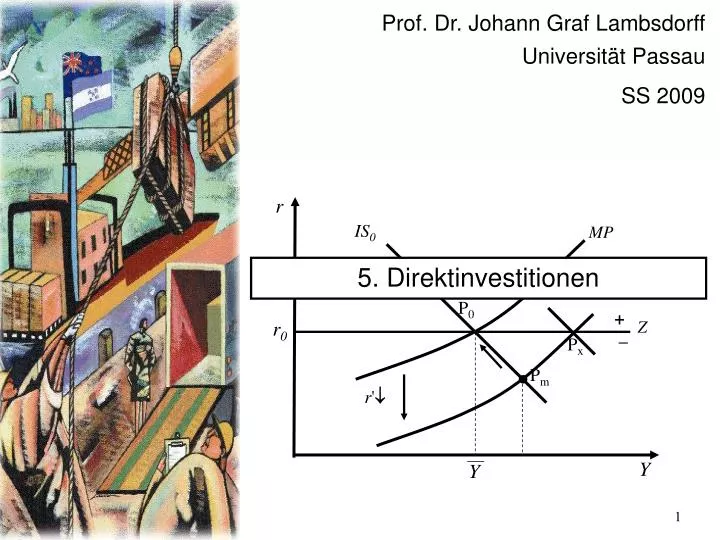

r. IS 0. MP. P 0. + –. Z. r 0. P x. P m. r ' . Y. Y. Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2009. 5. Direktinvestitionen. Pflichtlektüre: Gärtner, Manfred (2003), Macroeconomics, S. 255; 259-267.

E N D

r IS0 MP P0 + – Z r0 Px Pm r' Y Y Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2009 5. Direktinvestitionen

Pflichtlektüre: Gärtner, Manfred (2003), Macroeconomics, S. 255; 259-267. Lambsdorff, J. Graf (2003), How Corruption Affects Persistent Capital Flows, Economics of Governance, Vol. 4 (3): 229-244.

Direktinvestitionen sind insbesondere durch unterschiedliche Ertragsraten für physische Investitionen in verschiedenen Ländern motiviert. • Als erstes lässt sich hierbei ein Einfluss des Wechselkurses konstatieren: Ist der Wechselkurs eines Landes dauerhaft niedrig, so sind lokale Produktionsfaktoren (z.B. Arbeit) günstig relativ zu den Preisen international handelbarer Güter. • Es lassen sich somit hohe Gewinne dadurch erzielen, dass Direktinvestitionen in Ländern mit günstiger Währung durchgeführt werden.

Hierbei ist zu beachten, dass insbesondere Prognosen des langfristigen Wechselkurses entscheidend für eine Direktinvestition sind; der aktuelle Wechselkurs ist hierbei weniger relevant. • Ist der aktuelle Wechselkurs niedrig und wird mit einer raschen Aufwertung auf ein normales Niveau gerechnet, so ist ergibt sich hieraus kein Anreiz für Direktinvestitionen. • Dies gilt insbesondere, da für Direktinvestitionen die notwendigen Kredite oftmals in der jeweiligen ausländischen Währung aufgenommen werden. • Schwankungen der Währung erzeugen damit auch keine Änderung der Nettovermögensposition eines Investors.

Daneben sind die Ertragsraten insbesondere von der jeweiligen Produktionstechnologie abhängig. • Die hieraus resultierenden Kapitalströme lassen sich im Rahmen eines Wachstumsmodells für zwei Länder darstellen. • Für das Solow-Wachstumsmodell mit technischem Fortschritt gehen wir von folgender Produktionsfunktion aus: Y=F(AL,K). • Hierbei indiziert Y die Produktion, A die Produktionstechnologie (bei der sich Fortschritt wie ein Zuwachs an Arbeit auswirkt), L die Anzahl an Arbeitskräften und K die Menge an physischem und Humankapital.

Wir schreiben diese Funktionen um, so dass sie pro effektiver Arbeitseinheit, AL, ausgedrückt werden: und : • Das Einkommen pro effektiver Arbeitseinheit ist somit eine positive, aber abnehmende Funktion des Kapitalstocks pro effektiver Arbeitseinheit. • Das erzielte Einkommen teilen Haushalte auf in Konsum und Ersparnis. Die Ersparnis wird von den Haushalten investiert.

Die zeitliche Veränderung des Kapitalstocks wird durch die Bruttoinvestitionen (I) und die Abschreibungen (dK) bestimmt: • Der Kapitalstock pro effektiver Arbeitseinheit variiert sowohl mit Veränderungen der Kapitalausstattung als auch mit Veränderungen der Bevölkerung und ihrer Produktivität. Es gilt:

Wir nehmen ferner an, dass ein konstantes Bevölkerungswachstum exogen vorgegeben ist. Es gilt somit L(t)=ent, bzw. . • Zudem wächst die Produktionstechnologie gemäß A(t)=eet, bzw. . • Einsetzen erbringt: • Ein Anstieg des Kapitalstockspro effektiver Arbeitseinheit ergibt sich, wenn von den aus der bestehenden Produktion resultierenden Investitionen die Abschreibungen abgezogen werden. Ferner müssen Arbeitskräfte gemäß Zahl und Zuwachs an technischem Fortschritt mit demselben Kapitalstock ausgestattet werden.

steady state Notwendige Investition

Zwei autonome Länder können unterschiedliche steady-states erzielen. • Sobald Kapitalverkehr zugelassen wird, werden sich die Ertragsraten pro effektiver Arbeitseinheit der beiden Länder angleichen. • In beiden Ländern wird die Steigung der Produktionsfunktion im steady-state identisch sein. • Eine höhere Sparquote eines Landes führt zu Kapitalexporten. • Eine analoge Herleitung zeigt, dass Länder mit einem höheren Bevölkerungswachstum ebenfalls Kapital importieren. • Ebenso wird eine hohe Wachstumsrate an technischem Fortschritt zu Kapitalimporten führen.

Kapitalexporte Kapitalimporte China USA

Leidet China (oder Deutschland) unter der Öffnung der Kapitalmärkte? • Das Inlandsprodukt sinkt. • Aber es erhöht sich das Nettonationaleinkommen: Im Optimum müssen Inländer von der Öffnung profitieren, da sie ansonsten auf den Kapitalexport verzichten. • Aber es ergibt sich ein Verteilungsproblem sofern (realistischerweise) manche Haushalte eher mit Arbeit und andere mit Kapital ihr Einkommen erzielen: Der geringere Kapitalstock in Deutschland lässt das Grenzprodukt der Arbeit sinken, wodurch manche Haushalte schlechter gestellt werden.

Der Unterschied zwischen NNE und NIP ist größenmäßig in Deutschland zu vernachlässigen. • Irland beherbergt viele Niederlassungen ausländischer multinationaler Unternehmungen, wodurch aus Irland in hohem Maße Erwerbs- und Vermögenseinkommen an das Ausland abfließen (NIP>NNE). • Kuwait hat mit seinen Einnahmen aus der Ölforderung im Ausland Vermögen angekauft, aus dem ihm dann Vermögenseinkommen zufließen (NIP<NNE).

Bei vollkommener Kapitalmobilität würden wir erwarten, dass Investitionsquoten und Sparquoten unkorreliert sind. • Da das große Ausland Kapital weitgehend unbegrenzt für das kleine Inland bereitstellen kann, muss sich im Inland die Grenzproduktivität des Auslands einstellen. • Für geschlossene Volkswirtschaften müssten hingegen die Investitionsquote und Sparquoten einander entsprechen.

Tatsächlich sind die Investitionsquoten und Sparquoten in einer Querschnittsanalyse von Ländern hoch korreliert. Dies wird als „Feldstein-Horioka puzzle“ bezeichnet. • Die Regressionsgerade der folgenden Graphik zeigt, dass ein Anstieg der Ersparnis etwa zu 42% im Ausland angelegt wird. Länder mit einer Sparquote von über 23% exportieren netto Kapital, die anderen sind Nettoimporteure. • Die vorgenannten Mechanismen funktionieren also, wenn auch nicht mit der prognostizierten Intensität, evtl. aufgrund noch vorhandener Kapitalverkehrskontrollen.

Fließt Kapital den Berg hinab, d.h. von reicheren zu ärmeren Ländern? • Autonome Länder mit höheren Sparquoten und geringerem Bevölkerungswachstum sind im Rahmen des Modells reicher. Kapitalströme führen zu einer Angleichung der Lebensverhältnisse. Im Zuge dieser Anpassung ergeben sich temporär Kapitalströme von reicheren in ärmere Länder. • Dem gegenüber könnte höheres technologisches Wachstum auch das Gegenteil bewirken. Ländern mit einer höheren Wachstumsrate an technischem Fortschritt importieren Kapital, werden aber bei einer anhaltenden solchen Entwicklung reicher als andere Länder.

Empirische Untersuchungen bestätigen einen langfristigen Einfluss der Sparquote und des Bevölkerungswachstums auf die Kapitalimporte eines Landes. Im Rahmen einer Querschnittsanalyse von Ländern gilt (Lambsdorff 2003):

Dabei zeigt sich ferner, dass Kapital den „Berg hinabfließt“, also von reicheren in ärmere Länder. • Rohstoffvorkommen führen zu Einnahmen, welche sich als Kapitalexporte niederschlagen. • Neben diesen Einflussgrößen wurde in den letzten Jahren großer Wert auf die institutionellen Rahmenbedingungen gelegt. Insbesondere zeigt sich, dass das Ausmaß der wahrgenommenen Korruption die Kapitalimporte reduziert. • Andere politische Indikatoren sind zumeist nicht bedeutsam. Lediglich eine Tradition der Rechtsstaatlichkeit ist ebenfalls geeignet, Kapitalimporte zu induzieren.

Government stability is an assessment of the government’s aptitude to carry out its declared programs and its ability to stay in office. These goals are assumed to be achieved with a high level of government unity, strong legislative power and popular support for the government. Bureaucratic quality signals an administration that is autonomous from political pressure, that uses established mechanisms for recruiting and training and where government services are characterized by strength and expertise. Law and order indicates that a country has sound and accepted political institutions, a strong court system and provisions for an orderly succession of power. Civil liberties comprise the freedom of expression and belief, personal autonomy as well as human and economic rights.

In den letzten Jahren scheint sich aber der Kapitalfluss umgekehrt zu haben. Quelle der Zahlen: Institute of International Finance, www.iif.com

Insgesamt sind seit dem Jahr 2000 in den Industrieländern zunehmende Kapitalimporte zu beobachten, in Emerging Markets und Entwicklungsländern hingegen Kapitalabflüsse. • Wird nur das Pro-Kopf-Einkommen als Einflussgröße berücksichtigt, so zeigt sich in den Regressionen, dass Direktinvestitionen den „Berg hinauf fließen“, also von ärmeren mit schwächeren Institutionen in reichere Länder.

Diese Entwicklung lässt sich auf die Ost-asiatischen Länder, insbesondere China, zurückführen, Länder mit einer hohen Sparquote, in denen die hohen Wachstumsraten der letzten Jahre zu einer hohen Versorgung mit Ersparnissen geführt haben. • Aber zunehmend erzielen auch Länder Lateinamerikas Leistungsbilanzüberschüsse. • Die erwarteten Kapitalbewegungen gelten allerdings noch für Südafrika, Türkei, Osteuropa und Indien, Länder mit Leistungsbilanzdefiziten und daher Kapitalimporten.

Als Grund für Kapitalexporte ärmerer Länder wird darauf verwiesen, dass diese höhere Reserven zu halten wünschen, um gegen Finanzkrisen vorzubeugen. • Ob dieses Argument hinreichend ist, um eine Umkehrung der Kapitalströme zu begründen, erscheint zumindest langfristig fraglich. Sofern ein Land nämlich langfristig auf Kapitalimporte verzichtet, wären auch Währungsreserven zur Abwehr von Finanzkrisen kaum notwendig.

Abschließend soll nicht übersehen werden, dass FDI nicht immer gewünscht sind. • Während kaum systematische Argumente gegen greenfield investments vorliegen, ist der Erwerb von Mehrheitsanteilen an Firmen dann problematisch, wenn keine gewinnorientierten Ziele hiermit verfolgt werden. • So bestehen Befürchtungen, manche Fonds im Besitz ausländischer Staaten könnten in strategisch wichtige Industrien vorstoßen. Mit Hilfe solcher Investitionen könnte einerseits know-how von kontrollierten Firmen abgezogen werden. Andererseits könnten strategisch wichtige Positionen besetzt werden, um politische Ziele zu verfolgen.

![I µ 1/[ R ln( R / r 0 )]](https://cdn1.slideserve.com/3032084/slide1-dt.jpg)