Download

1 / 7

70 likes | 181 Views

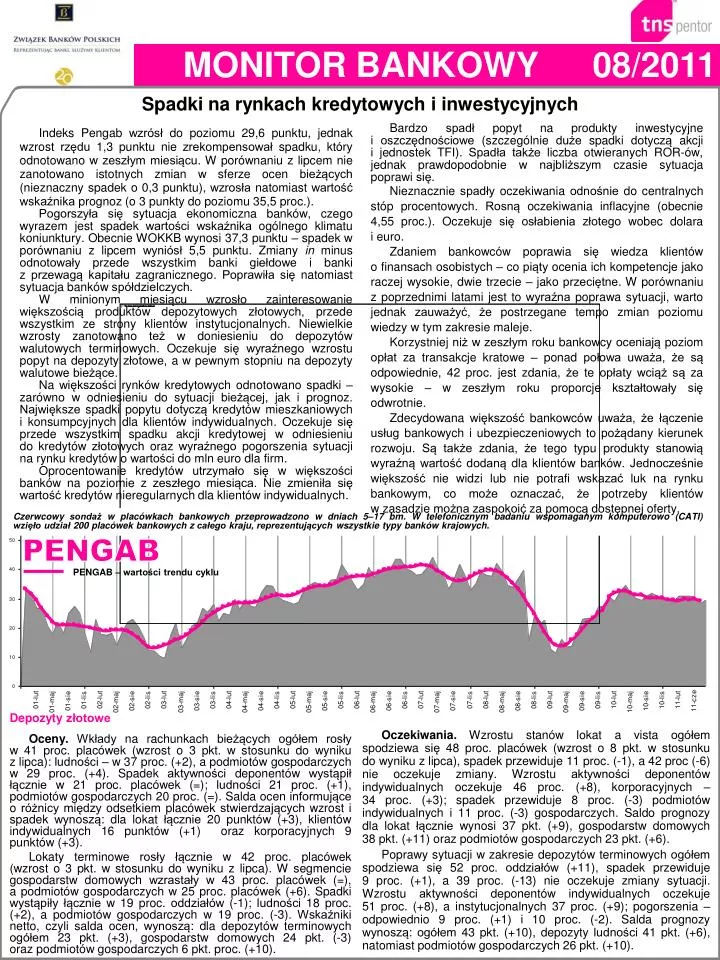

PENGAB – wartości trendu cyklu. MONITOR BANKOWY. 08/2011. Spadki na rynkach kredytowych i inwestycyjnych.

E N D

PENGAB – wartości trendu cyklu MONITOR BANKOWY 08/2011 Spadki na rynkach kredytowych i inwestycyjnych Bardzo spadł popyt na produkty inwestycyjne i oszczędnościowe (szczególnie duże spadki dotyczą akcji i jednostek TFI). Spadła także liczba otwieranych ROR-ów, jednak prawdopodobnie w najbliższym czasie sytuacja poprawi się. Nieznacznie spadły oczekiwania odnośnie do centralnych stóp procentowych. Rosną oczekiwania inflacyjne (obecnie 4,55 proc.). Oczekuje się osłabienia złotego wobec dolara i euro. Zdaniem bankowców poprawia się wiedza klientów o finansach osobistych – co piąty ocenia ich kompetencje jako raczej wysokie, dwie trzecie – jako przeciętne. W porównaniu z poprzednimi latami jest to wyraźna poprawa sytuacji, warto jednak zauważyć, że postrzegane tempo zmian poziomu wiedzy w tym zakresie maleje. Korzystniej niż w zeszłym roku bankowcy oceniają poziom opłat za transakcje kratowe – ponad połowa uważa, że są odpowiednie, 42 proc. jest zdania, że te opłaty wciąż są za wysokie – w zeszłym roku proporcje kształtowały się odwrotnie. Zdecydowana większość bankowców uważa, że łączenie usług bankowych i ubezpieczeniowych to pożądany kierunek rozwoju. Są także zdania, że tego typu produkty stanowią wyraźną wartość dodaną dla klientów banków. Jednocześnie większość nie widzi lub nie potrafi wskazać luk na rynku bankowym, co może oznaczać, że potrzeby klientów w zasadzie można zaspokoić za pomocą dostępnej oferty. Indeks Pengab wzrósł do poziomu 29,6 punktu, jednak wzrost rzędu 1,3 punktu nie zrekompensował spadku, który odnotowano w zeszłym miesiącu. W porównaniu z lipcem nie zanotowano istotnych zmian w sferze ocen bieżących (nieznaczny spadek o 0,3 punktu), wzrosła natomiast wartość wskaźnika prognoz (o 3 punkty do poziomu 35,5 proc.). Pogorszyła się sytuacja ekonomiczna banków, czego wyrazem jest spadek wartości wskaźnika ogólnego klimatu koniunktury. Obecnie WOKKB wynosi 37,3 punktu – spadek w porównaniu z lipcem wyniósł 5,5 punktu. Zmiany in minus odnotowały przede wszystkim banki giełdowe i banki z przewagą kapitału zagranicznego. Poprawiła się natomiast sytuacja banków spółdzielczych. W minionym miesiącu wzrosło zainteresowanie większością produktów depozytowych złotowych, przede wszystkim ze strony klientów instytucjonalnych. Niewielkie wzrosty zanotowano też w doniesieniu do depozytów walutowych terminowych. Oczekuje się wyraźnego wzrostu popyt na depozyty złotowe, a w pewnym stopniu na depozyty walutowe bieżące. Na większości rynków kredytowych odnotowano spadki – zarówno w odniesieniu do sytuacji bieżącej, jak i prognoz. Największe spadki popytu dotyczą kredytów mieszkaniowych i konsumpcyjnych dla klientów indywidualnych. Oczekuje się przede wszystkim spadku akcji kredytowej w odniesieniu do kredytów złotowych oraz wyraźnego pogorszenia sytuacji na rynku kredytów o wartości do mln euro dla firm. Oprocentowanie kredytów utrzymało się w większości banków na poziomie z zeszłego miesiąca. Nie zmieniła się wartość kredytów nieregularnych dla klientów indywidualnych. Czerwcowy sondaż w placówkach bankowych przeprowadzono w dniach 5–17 bm. W telefonicznym badaniu wspomaganym komputerowo (CATI) wzięło udział 200 placówek bankowych z całego kraju, reprezentujących wszystkie typy banków krajowych. PENGAB Depozyty złotowe Oceny. Wkłady na rachunkach bieżących ogółem rosły w 41 proc. placówek (wzrost o 3 pkt. w stosunku do wyniku z lipca): ludności – w 37 proc. (+2), a podmiotów gospodarczych w 29 proc. (+4). Spadek aktywności deponentów wystąpił łącznie w 21 proc. placówek (=); ludności 21 proc. (+1), podmiotów gospodarczych 20 proc. (=). Salda ocen informujące o różnicy między odsetkiem placówek stwierdzających wzrost i spadek wynoszą: dla lokat łącznie 20 punktów (+3), klientów indywidualnych 16 punktów (+1) oraz korporacyjnych 9 punktów (+3). Lokaty terminowe rosły łącznie w 42 proc. placówek (wzrost o 3 pkt. w stosunku do wyniku z lipca). W segmencie gospodarstw domowych wzrastały w 43 proc. placówek (=), a podmiotów gospodarczych w 25 proc. placówek (+6). Spadki wystąpiły łącznie w 19 proc. oddziałów (-1); ludności 18 proc. (+2), a podmiotów gospodarczych w 19 proc. (-3). Wskaźniki netto, czyli salda ocen, wynoszą: dla depozytów terminowych ogółem 23 pkt. (+3), gospodarstw domowych 24 pkt. (-3) oraz podmiotów gospodarczych 6 pkt. proc. (+10). Oczekiwania. Wzrostu stanów lokat a vista ogółem spodziewa się 48 proc. placówek (wzrost o 8 pkt. w stosunku do wyniku z lipca), spadek przewiduje 11 proc. (-1), a 42 proc (-6) nie oczekuje zmiany. Wzrostu aktywności deponentów indywidualnych oczekuje 46 proc. (+8), korporacyjnych – 34 proc. (+3); spadek przewiduje 8 proc. (-3) podmiotów indywidualnych i 11 proc. (-3) gospodarczych. Saldo prognozy dla lokat łącznie wynosi 37 pkt. (+9), gospodarstw domowych 38 pkt. (+11) oraz podmiotów gospodarczych 23 pkt. (+6). Poprawy sytuacji w zakresie depozytów terminowych ogółem spodziewa się 52 proc. oddziałów (+11), spadek przewiduje 9 proc. (+1), a 39 proc. (-13) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 51 proc. (+8), a instytucjonalnych 37 proc. (+9); pogorszenia – odpowiednio 9 proc. (+1) i 10 proc. (-2). Salda prognozy wynoszą: ogółem 43 pkt. (+10), depozyty ludności 41 pkt. (+6), natomiast podmiotów gospodarczych 26 pkt. (+10).

2 Monitor Bankowy 08/2011 Depozyty walutowe Oceny. Wkłady na rachunkach bieżących ogółem rosły w 16 proc. placówek (=); w segmencie ludności w 17 proc. (+1) i podmiotów gospodarczych 12 proc. (-3). Malały natomiast: ogółem w 7 proc. (-1), ludności 6 proc. (-2) oraz firm 9 proc. (=). Saldo oceny w odniesieniu do wkładów ogółem wynosi 9 punktów (+1), lokat ludności 12 punktów (+4) i depozytów podmiotów gospodarczych 3 punkty (-2). Depozyty terminowe ogółem rosły w 14 proc. placówek (+1), jednocześnie malały w 8 proc. (-3) i nie zmieniły się w 79 proc. (+3). Depozyty ludności wzrosły w 15 proc. (+2), podmiotów gospodarczych w 10 proc. (-1), zmalały odpowiednio w 7 proc. (-2) i 6 proc. (-4). Salda oceny kształtują się następująco: dla lokat ogółem 6 pkt. (+4), lokat klientów indywidualnych 8 pkt. (+3) oraz korporacyjnych 4 pkt. (+2). Oczekiwania. Przewidywania wzrostowe dla wkładów a vista ogółem formułuje 18 proc. placówek (+1), spadkowe 4 proc. (-2), a 78 proc. (+1) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 16 proc. placówek (=), a podmiotów gospodarczych 14 proc. (=). Spadek przewiduje odpowiednio 5 proc. (-2) i 4 proc. (-1). Salda prognoz są następujące: lokaty ogółem 14 punktów (+4), gospodarstwa domowe 11 punktów (+3) oraz firmy i instytucje 10 punktów (+2). Wzrostu aktywności deponentów terminowych ogółem spodziewa się 15 proc. placówek (-1), spadku 4 proc. (-3), a 81 proc. nie przewiduje zmiany (+4). Wzrost depozytów terminowych ludności przewiduje 16 proc. (-2), a podmiotów gospodarczych 11 proc. (-1); spadek odpowiednio 4 proc. (-2) i 4 proc. (-3). Salda prognoz wynoszą: lokaty ogółem 10 punktów (+1), ludności 12 punktów (=) oraz podmioty gospodarcze 7 punktów (+2). Kredyty złotowe Oceny. Akcja kredytowa ogółem rosła w 65 proc. placówek (-2), malała w 11 proc. (+1) i nie zmieniła się w 25 proc. (+1). Wzrost kredytów dla ludności odnotowało 58 proc. placówek (=), a na cele gospodarcze 53 proc. oddziałów (-1); spadek wystąpił odpowiednio w 11 proc. (+1) i 10 proc. (=). Saldo ocen dla kredytów ogółem wynosi 54 punkty (-3), dla kredytów ludności 47 punktów (=) oraz podmiotów gospodarczych 43 punkty (-2). Oczekiwania. Rozwoju akcji kredytowej ogółem spodziewa się 72 proc. placówek (-4), dla ludności 65 proc. (-1) i 64 proc. dla klientów korporacyjnych (-4). Spadek akcji kredytowej ogółem przewiduje 4 proc. (+1), kredytów dla ludności 6 proc. (+2) i podmiotów gospodarczych 4 proc. (+2). Salda prognoz wynoszą: w odniesieniu do kredytów ogółem 69 punktów (-5), ludności 60 punktów (-2), podmiotów gospodarczych 60 punktów (-6). Oprocentowanie kredytów Oprocentowanie kredytów pozostało bez zmian w 68 proc. (+11), w 27 proc. wzrosło (-10), a w 6 proc. zmalało (-1). Utrzymania ceny kredytu na obecnym poziomie spodziewa się 66 proc. (+1), spadku – 4 proc. (+2), a wzrostu – 31 proc. (-3).

3 Monitor Bankowy 08/2011 Kredyty nieregularne (zagrożone) Wartość kredytów nieregularnych dla ludności wzrosła w 21 proc. placówek (-2), spadła w 13 proc. (-3) i nie zmieniły się w 65 proc. (+4). Saldo oceny było na poziomie 9 punktów (-2). Wzrost wartości kredytów nieregularnych przewiduje 30 proc. placówek (+3), spadek 15 proc. (+1), a 55 proc. (-5) nie przewiduje zmiany. Saldo prognozy wynosi 14 pkt. (+1). Kredyty walutowe Kredyty walutowe rosły w 12 proc. placówek (-1), malały w 20 proc. (+1), a w 68 proc. (=) nie wystąpiły zmiany. Saldo oceny jest na poziomie -9 punktów proc. (-3). Wzrostu akcji kredytowej w walutach obcych spodziewa się 13 proc. (+2), spadku 24 proc. (-6), a 64 proc. (+5) nie spodziewa się zmiany. Saldo prognozy wynosi -11 pkt. proc. (-4). Kredyty o wartości do 1 mln euro udzielane firmom Wzrost liczby kredytów o wartości do 1 mln euro wystąpił w 32 proc. placówek (-2), spadek w 8 proc. (+4), a w 60 proc. nie nastąpiły zmiany (-2). Wskaźnik oceny netto wyniósł 25 pkt. proc. (-5). Wzrost liczby kredytów o wartości do 1 mln euro przewiduje 38 proc. (-6), spadek 6 proc. (+2), a 56 proc. nie przewiduje zmiany (+5). Wskaźnik prognozy wynosi 31 pkt. (-9). Kredyty konsumenckie dla osób prywatnych Wzrost kredytów konsumenckich dla osób prywatnych wystąpił w 53 proc. placówek (-4), spadek w 13 proc. (+5), a w 33 proc. kredyty oceniono na niezmienionym poziomie (-2). Wskaźnik netto wynosi 40 pkt. proc. (-9). Kredyty konsumenckie dla osób prywatnych wzrosną według 64 proc. placówek (+1), zmaleją według 5 proc. (+1), a 31 proc. nie przewiduje zmiany (-1). Wskaźnik prognozy wynosi 59 pkt. (-2). Kredyty mieszkaniowe dla osób prywatnych Wzrost kredytów mieszkaniowych dla osób prywatnych wystąpił w 47 proc. placówek (-7), spadek w 16 proc. (+3), a w 36 proc. kredyty oceniono na niezmienionym poziomie (+4). Wskaźnik oceny netto wyniósł 31 pkt. proc. (-10). Kredyty mieszkaniowe dla osób prywatnych wzrosną według 60 proc. placówek (+1), zmaleją według 9 proc. (+4), a 31 proc. nie przewiduje zmiany (-5). Wskaźnik prognozy wynosi 51 pkt. (-4). Akcje i obligacje Wzrost popytu na akcje stwierdzono w 6 proc. placówek (-8), spadek w 38 proc. (+23), brak zmian w 56 proc. (-15). Saldo oceny wynosi -31 pkt. (-30). Wzrost popytu na obligacje odnotowało 13 proc. placówek (=), spadek 24 proc. (+13), a 63 proc. nie stwierdziło zmiany popytu (-14). Saldo oceny wyniosło -11 pkt. (-13). Wzrostu popytu na akcje spodziewa się 12 proc. (-1), spadku 39 proc. (+22), a 49 proc. (-21) nie przewiduje zmiany. Saldo prognozy wynosi -27 punktów (-24). Wzrost popytu na obligacje przewiduje 15 proc. (-1), spadek 19 proc. (+6), a 66 proc. (-6) spodziewa się stabilizacji popytu na obecnym poziomie. Saldo prognozy wynosi -4 pkt. (-7). .

4 Monitor Bankowy 08/2011 • Jednostki funduszy inwestycyjnych • Wzrost popytu na jednostki funduszy inwestycyjnych zaobserwowało 12 proc. placówek (-3), spadek 38 proc. (+19), a w 50 proc. nie stwierdzono zmian (-15). Saldo wynosi -27 pkt. (-23). • Wzrost popytu przewiduje 16 proc. (-1), spadek 39 proc. (+25), a 45 proc. (-23) nie spodziewa się zmiany. Saldo prognozy wynosi -23 pkt. (-26). • Polisy ubezpieczeń na życie • Wzrost popytu na polisy zaobserwowało 19 proc. placówek (+1), spadek 16 proc. (+7) i brak zmian w 66 proc. (-7). Saldo oceny wynosi 3 pkt. (-5). • Wzrost popytu na polisy przewiduje 23 proc. (+1), spadek 15 proc. (+9), a 62 proc. nie spodziewa się zmiany (-10). Saldo prognozy wynosi 9 pkt. (-6). • Rachunki oszczędnościowo-rozliczeniowe • Liczba nowo otwieranych ROR-ów rosła w 44 proc. placówek (=), malała w 11 proc. (+5) i nie zmieniła się w 46 proc. (-4). Saldo oceny wyniosło 33 punkty (-5). • Wzrostu liczby nowo otwieranych rachunków spodziewa się 56 proc. placówek (+9), spadku 3 proc. (-1), a 41 proc (-8) nie przewiduje zmiany. Saldo prognozy wyniosło 53 pkt. (+9). • Ogólna sytuacja ekonomiczna (WOKKB 37,3 pkt.) • O poprawie ogólnej sytuacji ekonomicznej informuje 40 proc. placówek (-4). Pogorszenie wystąpiło w 8 proc. (+6), a 53 proc. oddziałów nie odnotowało zmiany sytuacji (-2). Saldo oceny wyniosło 33 punkty (-9). • Poprawa kondycji ekonomicznej wystąpiła w 51 proc. banków spółdzielczych (+13), 43 proc. banków giełdowych (-14), w 39 proc. banków z przewagą kapitału zagranicznego (-16) i w 36 proc. banków z przewagą kapitału krajowego (+3). Poprawy sytuacji ekonomicznej spodziewa się 48 proc. ankietowanych placówek (=), pogorszenia 6 proc. (+1), a 47 proc. nie przewiduje zmiany (-1). Wskaźnik prognozy netto wyniósł 42 pkt. (-2). • Wskaźnik ogólnego klimatu koniunktury (WOKKB), obliczany jako średnia arytmetyczna sald odpowiedzi na oba pytania dotyczące ogólnej sytuacji ekonomicznej – tzn. obecnej i przewidywanej – spadł w porównaniu z wynikiem z lipca o 5,5 punktu i wynosi 37,3 proc. • Wskaźnik koniunktury bankowej PENGAB (29,6 pkt.) • Indeks PENGAB traktowany jako syntetyczny wskaźnik koniunktury w placówkach bankowych wzrósł o 1,3 pkt. w stosunku do lipca (z 28,3 do 29,6). Skumulowany wskaźnik ocen wynosi 23,8 pkt. i jest niższy od poprzedniego o 0,3 pkt., natomiast skumulowany wskaźnik prognoz wzrósł o 3,0 pkt. z poziomu 32,5 do 35,5 pkt. • Indeks PENGAB wzrósł w grupie banków spółdzielczych z 33,3 do 34,0 pkt. (o 0,7 pkt.) i w grupie banków z przewagą kapitału krajowego – z 20,5 do 26,9 pkt. (o 6,4 pkt.); spadł zaś w grupie banków z przewagą kapitału zagranicznego z 32,4 do 30,1 pkt. (o 2,3 pkt.), i w grupie banków giełdowych – z 28,2 do 27,1 pkt. (o 1,1 pkt.). • Stopy procentowe • Placówki przewidują następujące oprocentowanie (dane uśrednione): • kredytu lombardowego – 6,17 proc. (-0,02 pkt.) • redyskonta weksli – 4,92 proc. (-0,01 pkt.) • kredytu na cele gospodarcze – 12,45 proc. (-0,07 pkt.) • lokaty trzymiesięcznej – 4,64 proc. (+0,01 pkt.) • Inflacja • Bankowcy przewidują, że w 2011 roku (w okresie od grudnia 2010 do grudnia 2011 roku) inflacja wyniesie 4,55 proc. (dane uśrednione). Oznacza to wzrost o 0,11 pkt. w porównaniu z poziomem oczekiwań sprzed miesiąca. Mediana wynosi 4,46 proc. Reprezentanci banków giełdowych szacują stopę inflacji na 4,78 proc., banków z przewagą kapitału zagranicznego – 4,46 proc., banków z przewagą kapitału krajowego – 4,46 proc., banków spółdzielczych – 4,41 proc. • Kurs dolara i euro • Oczekiwania kursowe wobec dolara i euro według przewidywań (uśrednionych) na koniec 2011 roku wynoszą dla ceny dolara – 2,94 zł (mediana – 2,90), a dla euro – 4,02 zł (mediana 3,99). W porównaniu z prognozami sprzed miesiąca oznacza to osłabienie się złotego wobec obu walut: o 2 grosze wobec dolara i o 5 groszy wobec euro.

5 Monitor Bankowy 06/2011 Podsumowanie Wartość wskaźników: wzrosła nie zmieniła się spadła Ocena kierunku zmian opiera się na różnicy wartości odpowiednich wskaźników między bieżącym i wcześniejszym pomiarem. Zmianę uznawano za znaczącą, jeżeli przekroczyła 1 punkt procentowy. Ocena kierunku zmian opiera się na zmianie wartości sald netto dla poszczególnych usług. Zmiany interpretowano jako korzystne lub niekorzystne, jeżeli ich wartość przekraczała 2 punkty procentowe. Oceny ogólne pokazane są tylko dla tych usług, które mogą obejmować oba segmenty, czyli jeżeli któraś usługa dotyczyła tylko firm lub tylko klientów indywidualnych, kolumna „ogółem” zostawała pusta.

Jak ocenił(a)by Pan(i) kompetencje finansowe (tj. wiedzę i umiejętności w zakresie finansów osobistych) osób korzystających z usług banków? 6 Monitor Bankowy 08/2011 PYTANIA DODATKOWE Kompetencje finansowe klientów Ocena wiedzy i umiejętności klientów banków w dziedzinie finansów osobistych jest obecnie najwyższa od 2008 roku. Niezmiennie dwie trzecie bankowców (66 proc.) ocenia kompetencje klientów jako średnie, jednak już przeszło co piąty badany (22 proc.) uważa, że są raczej na wysokim poziomie, co oznacza wyraźny wzrost w porównaniu ze stanem z zeszłego roku. Mniej więcej co dwunasty bankowiec ma negatywne zdanie na ten temat (12 proc.). Można przypuszczać, że poprawa sytuacja pod tym względem częściowo łączy się z większą ilością informacji dotyczącą rynków finansowych, które pojawiała się mediach w ostatnich latach. Przedstawiona dynamika zjawiska nie obrazuje jednak w pełni sytuacji. Wprawdzie, gdy pytać bankowców o kierunek zmian zakresu wiedzy klientów, w zdecydowanej większości odpowiadają, że kompetencje ludzi rosną, jednak postrzegane tempo zmian zmniejsza się – spada przede wszystkim odczucie, że kompetencje finansowe zdecydowanie się poprawiają. Przemiany in plus są nieco szybsze w opinii przedstawicieli banków spółdzielczych (średnia ocena rzędu 4,0 na 5-stopniowej skali; inni bankowcy tempo zmian oceniają przeciętnie na 3,9). Opłaty za transakcje kartami płatniczymi W porównaniu z zeszłym rokiem wyraźnie zmienił się sposób oceny wysokości opłat za transakcje kartowe: w zeszłym roku ponad połowa bankowców (57 proc.) uważało, że są one za wysokie, obecnie takiego zdania jest 42 proc. osób (czyli spadek wynosi aż 15 punktów). Ponad połowa (54 proc.) obecnie twierdzi, że poziom opłat jest odpowiedni. Inne opinie są marginalne. Najbardziej zadowoleni ze status quo są przedstawiciele banków spółdzielczych (59 proc. uważa obecny poziom za odpowiedni) i giełdowych (58 proc.). Wśród przedstawicieli pozostałych banków odsetek tego typu ocen wynosi 50-51 proc. Łączenie usług bankowych i ubezpieczeniowych Gros bankowców uważa, że łączenie usług bankowych i ubezpieczeniowych jest perspektywiczne: przeszło co czwarty zdecydowanie popiera to stanowisko (27 proc.), dwie trzecie raczej się do niego przychyla (64 proc.). Większość bankowców (79 proc.) jest także zdania, że łączenie tego typu produktów jest wartością dodaną dla klientów, przy czym co piąty zdecydowanie popiera takie stwierdzenie (por. wykres na następnym slajdzie). Najwięcej pozytywnych opinii na ten temat odnotowano wśród przedstawicieli banków krajowych (86 proc.), najmniej – wśród bankowców z banków spółdzielczych (65 proc.). ŚREDNIA: 3,0 2,8 2,8 3,1 N=200 Czy w porównaniu z okresem sprzed roku lub dwóch ostatnich lat kompetencje finansowe większości osób korzystających z usług banków …? ŚREDNIA: 4.0 3.9 3.9 3,9 N=200 Czy w Pana(i) opinii opłaty pobierane przez banki za transakcje kartami płatniczymi są w Polsce... ? N=200 Czy łączenie produktów bankowych i ubezpieczeniowych jest obszarem perspektywicznym w działalności banków? 3,2 N=200

7 Monitor Bankowy 08/2011 Czy łączenie produktów ubezpieczeniowych z produktami bankowymi jest wartością dodaną dla Państwa klientów? Zainteresowanie produktami ubezpieczeniowymi Klienci najczęściej dokupują ubezpieczenie w wypadku kredytów hipotecznych (7 proc.) i konsumenckich (66 proc.) – należy jednak pamiętać, że w niektórych wypadkach ubezpieczenie jest w praktyce traktowane jako obowiązkowych element tych produktów. Poza tym ubezpieczenia dołączane są często do kart płatniczych (42 proc.), czasem także do ROR-ów (18 proc.). Największą popularnością cieszą się przede wszystkim produkty zabezpieczające spłatę kredytu (87 proc.) oraz ubezpieczenia związane z użytkowaniem kart płatniczych (50 proc.). Co trzeci bankowiec zwraca uwagę, że klienci są także zainteresowani produktami ochronnymi dla nich samych i dla ich rodzin, ubezpieczeniami chroniącymi majątek i produktami łączącymi funkcje oszczędnościowe i inwestycyjne. Mniej popularne są produkty typu assistance. Oczekiwania dotyczące poszerzenia oferty Dwie trzecie bankowców (68 proc.) nie potrafi wskazać nowych produktów, które klienci chętnie zobaczyliby w ofercie banków. 6 proc. deklaruje, że oferta w ogóle nie musi już być poszerzana. W wypadku wskazań konkretnych produktów nie widać wyraźnych tendencji – żaden produkt nie wybija się, co prawdopodobnie oznacza, że w obecnej ofercie nie ma żadnych ewidentnych luk. Najczęściej bankowcy sugerują możliwość modyfikacji obecnych produktów – np. kart płatniczych lub kredytów. Nowe produkty ubezpieczeniowe – ich zdaniem – raczej nie są konieczne. 3,9 N=200 W wypadku których produktów klienci Państwa banku chętnie dokupują ubezpieczenie? N=200 Którymi rodzajami produktów ubezpieczeniowych klienci Pana(i) banku są najbardziej zainteresowani? N=200 Jakie nowe produkty powinny się pojawić w ofercie banków, żeby spełnić oczekiwania i potrzeby klientów? N=200