Download

1 / 16

240 likes | 762 Views

Prelomna t ačka. js. Uvod . Rentabilno je ono preduzeće koje ostavaruje veći prihod od realizacije ukupnih troškova. Prag rentabilnosti predstavlja obim proizvodnje/prodaje kod kog su ukupni troškovi pokriveni realizacijom UPr = UT Pri ovom obimu proizvodnje nema ni dobitka ni gubitka.

E N D

Uvod • Rentabilno je ono preduzeće koje ostavaruje veći prihod od realizacije ukupnih troškova. • Prag rentabilnosti predstavlja obim proizvodnje/prodaje kod kog su ukupni troškovi pokriveni realizacijom UPr = UT Pri ovom obimu proizvodnje nema ni dobitka ni gubitka.

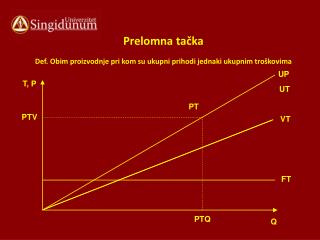

Prelomna tačka • Tačka u kojoj se poklapaju rashodi (fiksni i varijabilni troškovi) sa prihodom, predstavlja donju granicu rentabilnosti ili prag rentabilnosti. Naziva se i prelomna tačka. • Prelomna tačka predstavlja onaj obim prodaje gde su ukupni prihodi (Upr) jednaki ukupnim rashodima (UT), odnosno troškovima. • Proizvodnjom / prodajom ispod tačke rentabilnosti ostvaruje se gubitak, dok se proizvodnjom/prodajom iznad tačke rentabilnosti ostvaruje dobit. • Analizom pokazatelja prelomne tačke rentabilnosti dolazi se do zaključka koji obim proizvodnje ili prodaje treba ostvariti da bi se obezbedili fiksni troškovi i deo varijabilnih troškova.

Model prelomne tačke ima sledeće elemente: • UPr = ukupni prihod, odnosno vrednost ukupne prodaje, (jedinična cena x prodata količina) • UT= ukupni troškovi, zbir svih troškova (fiksnih i varijabilnih) • FT= fiksni troškovi perioda nezavisni od obima proizvodnje i prodaje: amortizacija, el. energija, troškovi najma opreme, kamate, troškovi osiguranja, plate, porezi... • VT= varijabilni troškovi direktno zavise od obima proizvodnje, direktni materijal,dir ektni troškovi rada, pakovanje, otprema i sl. Dobijamo ih množenjem varijabilnog troška po jedinici količinom proizvoda. • Q= nivo proizvodnje, obim prodaje ili odgovarajući novčani ekvivalent • P = prodajna cena proizvoda

Prelomna tačka iskazana u vrednosnim jedinicama se izračunava primenom sledeće jednačine: PTv= FTx100/ 100 - stopa varijabilnog troška • gde je: • PTv - prelomna tačka u dinarima, • FT - iznos fiksnih troškova, • %VT - procentualno učešće varijabilnih troškova u prodajnoj ceni ili u ukupnim prihodima • Ili PTv = FTx100/SMP • gde je: • PTv - prelomna tačka u dinarima, • FT - iznos fiksnih troškova, • SMP – stopa marže pokrića (stopa kontribucionog dobitka) • Komentar: Kada ostvarimo prihod od XXX dinara, tada je rezultat 0.

Prelomna tačka iskazana u količinskoj jedinici mere se izračunava primenom sledeće jednačine: PTk = FT / KDj = FT / PC – VTj gde je: • PTk - prelomna tačka u količinskoj jedinici mere, • FT - iznos fiksnih troškova, • KDj - kontribucioni dobitak po jedinici mere (KDj); izračunava se kao razlika prodajne cene (PC) i varijabilnih troškova po jedinici proizvoda (VTj). • Komentar: Kada proizvedemo/prodamo XXX komada, tada je rezultat 0.

Vreme potrebno za dostizanje PT (u mesecima) = (Prelomna tačka/Planirani prihod od prodaje) x12 meseci • Vreme potrebno za dostizanje PT(u danima) = (Prelomna tačka/Planirani prihod od prodaje) x 365 dana • MARŽA SIGURNOSTI = ((Planirani prihod od prodaje – Prelomna tačka) / Planirani prihod od prodaje) x 100 • Marža sigurnosti pokazuje za koliko se može smanjiti obim poslovanja, a da preduzeće ne uđe u zonu gubitka.

Pojednostavljen primer 1: • Preduzeće “X” planira za narednu godinu prihode od prodaje u iznosu od 200.000 RSD, fiksne troškove od 90.000 RSD i varijabilne troškove od 80.000 RSD. • Na osnovu podataka sastaviti planirani bilans uspeha i utvrditi prelomnu tačku. Izačunati i vreme potrebno za dostizanje nivoa prelomne tačke izraženo u mesecima, kao i maržu sigurnosti za planirani obim prihoda od prodaje. • Rad: Planirani prihodi od prodaje (PP)= 200.000 FT=90.000 VT= 80.000

UPr (ukupni prihod od prodaje) Fiksni troškovi Grafički prikaz donje tačke rentabilnosti: Prihodi i rashodi Zona dobitka UT (Ukupni troškovi) Zonagubitka PT 80.000 rsd Varijabilni troškovi 90.000 rsd Obim realizacije Q PT=150.000 rsd Komentar: Kada realizujemo 150,000 dinara, tada je rezultat 0. Da bi se postigaodobitak potrebno je realizovati višeod150,000 dinara.

Grafikon • Prvo, unosimo fiksne troškove FT u koordinatni sistem, a potom varijabilne troškove VT, • Zatim, unosimo ukupne troškove UT sa nivoa fiksnih troškova, • Linija ukupnog prihoda UPr kreće iz nule, prati varijabilne troškove, preseca ukupne troškove i u toj tački preseka sa ukupnim troškovima pokazuje PRAG RENTABILNOSTI ili PRELOMNA TAČKA.

Izračunavanja: • Marža pokrića ili kontribucioni dobitak = Planirani prihodi od prodaje – Varijabilni troškovi • Neto dobitak= Marža pokrića (tj. Kontribucioni dobitak) – Fiksni troškovi • Stopa varijabilnog troška =(Varijabilni trošak/ Planirani prihodi od prodaje) x100 • Stopa marže pokrića =(Marža pokrića tj. Kontribucioni dobitak / Planirani prihodi od prodaje) x 100 • Stopa neto dobiti=(Neto dobit/Planirani prihodi od prodaje) x100 • Prelomna tačka= (Fiksni troškovi x 100) / (100 – stopa varijabilnog troška) • Prelomna tačka = (Fiksni trošak x 100) / Stopa marže pokrića • Prelomna tačka = Fiksni trošak / Marža pokrića • Prelomna tačka = Fiksni trošak / Prodajna cena – VT po jednici • Vreme potrebno za dostizanje prelomne tačke= Prelomna tačka / Planirani prihodi od prodaje x 12 za mesece • Marža sigurnosti= ((Planirani prihodi od prodaje – Prelomna tačka )/ Planirani prihodi od prodaje)) x 100

Pojednostavljen primer 2: • Preduzeće “Y” ima fiksne troškove od 90.000 RSD, a varijabilne troškove po jedinici 185 RSD. Preduzeće planira prodajnu cenu (PC) od 234 RSD po proizvodu. Standardna količina proizvoda koja može da se proizvede u ovom preduzeću je 5.000 komada. Izračunajte prelomnu tačku. • FT= 90.000 rsd • VTj = 185 rsd • PC= 234 rsd • Q= 5.000 kom • PT=?

Rešenje: PTk = FT / PC – VTj • Rešenje: • PTk = 90.000/ 234-185 = 1.836,7 kom • Komentar: Kada proizvedemo 1.836,7 kom proizvoda , tada je rezultat 0. • Da bi se postigao prihod potrebno je proizvesti više od 1.836,7 kom.

Domaći zadatak 1: • Preduzeće proizvodi proizvod X čija je prodajna cena 25.000 din/kom. Fiksni troškovi obračunskog perioda su 1.000.000 din. Varijabilni troškovi po komadu proizvoda iznose 50 dinara. Sastaviti planski BU i izračunati: • Prelomnu tačku vrednosno iskazanu, • Prelomnu tačku u komadima, • Nacrtati grafik, • Odrediti dan kada će prelomna tačka biti dostignuta ako je planirani godišnji obim realizacije 500 komada. • Izračunati maržu sigurnosti.

Domaći zadatak 2: • Preduzeće proizvodi dva proizvoda, proizvod M i proizvod N. Sastaviti plan prodaje ukoliko je planirana prodajna cena za proizvod M 150 dinara, a za proizvod N 220 dinara. Uraditi korekciju planiranih prihoda koristeći iskustvo od prošle godine i podatak da je procenat vraćenih proizvoda 4%, a procenat nenaplativih potraživanja 2%.