Download

1 / 12

120 likes | 190 Views

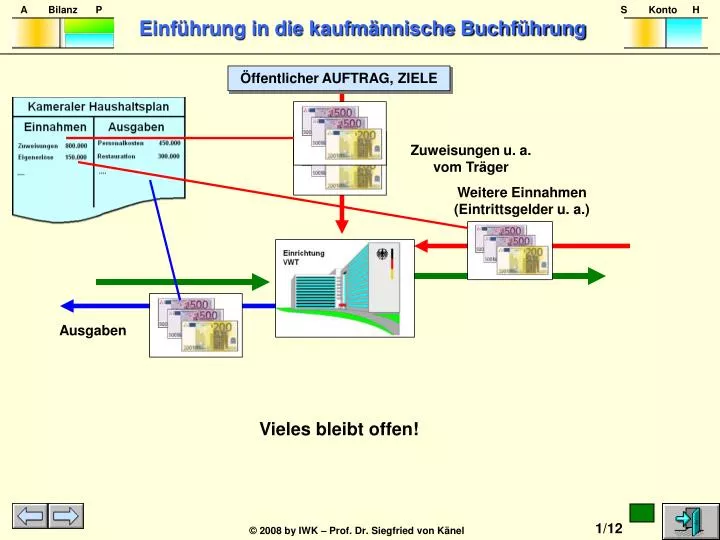

Öffentlicher AUFTRAG, ZIELE. Zuweisungen u. a. vom Träger. Weitere Einnahmen (Eintrittsgelder u. a.). Ausgaben. Vieles bleibt offen!. Neues Steuerungsmodell. Öffentlicher AUFTRAG, ZIELE. Wirkung. Ressourcen-einsatz. Leistung. LEISTUNG. Effektivität =. Ress.einsatz. Tatsächl. Wirkung.

E N D

Öffentlicher AUFTRAG, ZIELE Zuweisungen u. a. vom Träger Weitere Einnahmen (Eintrittsgelder u. a.) Ausgaben Vieles bleibt offen!

Neues Steuerungsmodell Öffentlicher AUFTRAG, ZIELE Wirkung Ressourcen-einsatz Leistung LEISTUNG Effektivität = Ress.einsatz Tatsächl. Wirkung Effizienz = Output-Ziel

Neues Steuerungsmodell: Die Steuerung des Handelns der Einrichtung erfolgt primär nach Produkten, nicht nach Ressourcen. Es gilt hinsichtlich Leistung und Kosten eine höhere Transparenz zu schaffen. Potenziale für die Optimierung der Leistungsprozesse sind müssen rechtzeitig erkannt und genutzt werden. Der Ressourceneinsatz ist wirtschaftlicher zu gestalten. Die Effektivität und Effizienz im Handeln der Einrichtung ist wirksam zu erhöhen.

Anfangsbestände der Bilanzpositionen GuV-Rechnung S Konto H Aufwand Ertrag Erfolg (G) Bilanz Vermögen Kapital Journal Datum, Beleg-Nr. usw. Kapitalflussrechnung Schlussbilanz Vermögen Kapital INVENTAR BELEGE Buchführung Zeitraumbezogene Abbildung INVENTUR INVENTAR Aufwendungen Erträge INVENTUR Stichtagsbezogene Abbildung Einrichtung Stichtagsbezogene Abbildung Geschäftsbetrieb Geschäftsjahr 2009 31.12.09 01.01.09

Bilanzanalyse Erfolgsanalyse Jahresabschlussanalyse Kapitalflussrechnung Externe, interne Adressaten Bilanz Vermögen Kapital Schlussbilanz Vermögen Kapital GuV-Rechnung Aufwand Ertrag Erfolg (G) INVENTAR INVENTAR Zeitraumbezogene Abbildung INVENTUR INVENTUR Aufwendungen Erträge Stichtagsbezogene Abbildung Stichtagsbezogene Abbildung Folgejahr Geschäftsbetrieb Geschäftsjahr 01.01.09 31.12.09

Welche Rechtsgrundlagen sind zu beachten und welche Ziel werden dabei verfolgt? HGB EStG u. a. IFRS/IAS Ziel: Nominale Kapitalerhaltung; Schutz der Gläubiger Ziel: Ermittlung des zu versteuernden Gewinns Ziel: True and fair: Investoren „begeistern“! BilMoG Einrichtung Geschäftsbetrieb Geschäftsjahr 01.01.09 31.12.09

Zusammenhang Inventar zum ... Bilanz zum ... A. Vermögen Aktiva Passiva AV EK I. Anlagevermögen II. Umlaufvermögen UV FK B. Schulden Bilanzstichtag Geschäftsjahr I. Langfr. Schulden II. Kurzfr. Schulden C. Reinvermögen - 10 + 10 BILANZ INVENTUR INVENTAR

Die Bilanz ist eine stichtagsbezogene, wertmäßige Gegenüberstellung von Vermögen und Kapital eines Unternehmens in Kontenform. AKTIVA PASSIVA + Anlagevermögen Eigenkapital - Fremdkapital Umlaufvermögen Bilanz als „Waage“

Eröffnen von Bestandskonten, Buchen von Zu- und Abgängen, Ermittlung des Schlussbestandes AKTIVA Bilanz zum ... PASSIVA Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital Aktive Bestandskonten Passive Bestandskonten S Konto … H S Konto … H AB (SV) Abgänge Abgänge AB (SV) Zugänge SB (Saldo) SB (Saldo) Zugänge Summe Summe Summe Summe

Buchungsregeln für Erfolgskonten PASSIVA Eigenkapital Eigenkapitalkonto Fremdkapital SOLL HABEN Abgang (= Aufwand) AB (Anfangsbestand) SB (Schlussbestand) Zugang (= Ertrag) SAufwandskonto H SErtragskonto H Zugänge Minderung Minderung Zugänge SB SB

Aktiva Bilanz zum ... Passiva Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital S Aktivkonten H S Passivkonten H + AB Abgang Abgang AB SB Zugang - SB Zugang S Aufwandskonten H S Ertragskonten H Zugang Abgang Abgang Zugang SB SB

Das Drei-Komponenten Modell Vermögensrechnung AKTIVA Bilanz zum ... PASSIVA Anlagevermögen Eigenkapital Umlaufvermögen Darunter: Liquide Mittel Fremdkapital Finanzrechnung Erfolgsrechnung Haushaltsplan S H Einnahmen Ausgaben Aufwand Ertrag ... ... Gewinn - Saldo + Saldo (Verlust) Kosten- und Leistungsrechnung