2006 年 5 月 23 日 演讲者 高级研究员 杉浦秀德

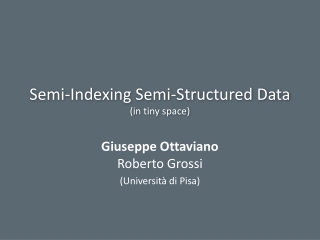

复旦 · 瑞穗证券讲座 第 2 回 《 日本资本市场的现状和未来 》. 2006 年 5 月 23 日 演讲者 高级研究员 杉浦秀德. 瑞穗证券股份有限公司 经营调查室. < 海外 >. 资产. 海外 ( 316 ). ( 本国对外债务 ). 各类融资行为部门的金融资产和负债余额( 2005 年 12 月底、万亿日元). < 国内非金融部门 >. < 金融中介机构 ( 中央银行除外 )>. < 国内非金融部门 >. 负债. 资产(资产运用). 负债(资金筹集). 资产. 家庭收支 ( 38 7 ) ( 包括自营业者 ).

2006 年 5 月 23 日 演讲者 高级研究员 杉浦秀德

E N D

Presentation Transcript

复旦·瑞穗证券讲座 第2回 《日本资本市场的现状和未来》 2006年5月23日 演讲者 高级研究员 杉浦秀德 瑞穗证券股份有限公司 经营调查室

<海外> 资产 海外 (316) (本国对外债务) 各类融资行为部门的金融资产和负债余额(2005年12月底、万亿日元) <国内非金融部门> <金融中介机构 (中央银行除外)> <国内非金融部门> 负债 资产(资产运用) 负债(资金筹集) 资产 家庭收支 (387)(包括自营业者) 存款操作机构(银行等、邮政储蓄、联合运用信托) 家庭收支 (1,509)(包括自营业者) 借款 326 存款 738 (其中邮政储蓄占 203) 贷款* 430 存款* 970(其中邮政储蓄占 210) 非金融法人 (1,405)(包括自营业者) 财政融资存款 87 委托保管金 证券 264 借款 408 证券 511 证券182 保险/退休养老金 391 储备资产 证券 728 保险退休养老基金 非金融法人 (806)(民营、公有) 贷款* 473 保险/退休养老金储备资产 391 (其中股份 465) 证券 308 存款 171 证券 236 一般政府 (910)(中央政府、地方公共团体、社会保障基金) 其它金融中介机构投资信托、非银行、政府金融机构、证券、单独运用信托 一般政府 (509)(中央政府、地方公共团体、社会保障基金) 借款 186 财务融资91 资金委托保管金 证券 699 贷款 598 资金委托保管金 182 证券 195 借款 263 证券 172 <海外> 证券 381 负债 海外 (476) (本国对外债权) (资料来源):日银《资金循环统计》 1

各类融资行为部门的变化 各类部门的资金不足 民营非金融部门的负债余额变化 (万亿日元) (资料来源):日本银行调查统计局资料 企业部门(民营非金融部门)从资金不足主体转变为资金剩余主体 ①90年代以后的企业部门逐渐变为资金剩余主体,家庭收支的资金剩余呈缩小趋势 ②企业部门的余额负债总额/借款余额逐渐减少 ③直接金融(股份/出资金以及股份以外的证券)的余额逐渐增加 其结果是,在直接金融所筹集的资金所占比例上升 ④04年度恢复景气,负债余额逐渐停止下降 2

何谓资本市场 • 定义:是指国有/公共机构、企业法人通过直接金融进行长期筹集资金的市场。狭义上说和证券市场同义 • [一级市场(Primary Market)]: 新发行的证券首次向投资者公开销售的交易 (=[发行市场])→对发行者来说就是筹集资金(Finance)的场所 • [二级市场(Secondary Market)]: 已发行的证券从持有人到其它投资者的转卖交易(=[流通市场]) • 发行体: • 政府(=国债)、地方公共团体(地方债) • 政府机构(=财政投资机构债) • 金融机构(=金融债以外) • 企业法人 • 国际机构/外国政府/海外企业(=武士债以外) • 投资者: • 国内投资者(=面向大宗) • 国内个人/小规模法人(=面向零售) • 海外投资者 • 欧洲市场 • 瑞士市场 • 亚洲市场等 • 募集销售: • 公募(一般募集)……制作招股说明书 • 私募 • 限定具备资格的投资者 • 人数较少的私募…… 对象在50名以下 • 证券种类: • 负债金融(Debt)=负债型证券(普通公司债) • 担保/保证/优先·次级 • 固定付息/浮动付息/结构债 • 长期债/中短期债/商业票据 • 股本融资(Equity)=自持资本有关证券 • 普通股份/股份种类/子公司联动分红股 • 新股预约权(股票期权/权证) • 新股预约权公司债(权证债) • 可转债新股预约权公司债(可转换公司债) 3

资本市场的全球化(一级市场) 大型股本融资 • 日本企业的股本融资 • 03年下半年,股市恢复后股本融资活跃起来 • 公募出售等大型全球出售方面,海外机构投资者的庞大联络网造就了外资证券公司的强大影响力。海外CB(主要是伦敦、瑞士)的情况也一样 • 近年来海外IR普及化,与发展战略等相关的投资者间的交流得到改善 (亿日元) (Mar.) 资料来源: 日本证券业协会(不包括出售) 4

各类投资部门的持股比率 (%) 80 60 个人 《互持进展》 金融机构 《解除互持》 40 20 企业法人 外国人 退休养老金 信托 投资信托 0 49 54 59 64 69 74 79 84 89 94 99 04 资本市场的全球化(二级市场) • 各类投资部门成交额中,外国人·个人的比率明显上升 • 1990年以后,外国人比率上升,现占五成左右 • 个人成交额比前年增加84%,总体上看委托成交额增幅54% • 外国人的持有比率持续上升,超过二成 —金融机构及企业法人的互持逐步解除 (资料来源)东京证券交易所《股票分布状况调查》 (资料来源)东京证券交易所 5

市场动向和融资 股票和利率市场动向将对企业融资行为产生较大的影响 ①1997年初—1998年底(金融动荡) 1996年2月政府宣布经济恢复景气,1997年4月消费税提高,1997年11月,三大金融公司破产,金融动荡 =〉借款中心的筹措、CB租换需求增加 ②1999年初—2000年2月(进行金融改革、IT革命)1998年6月、10月、1999年2月分别导入了金融系统改革法、金融重组法、日银零利率政策,波及美国IT革命 =〉新兴市场的IPO活跃化 ③2000年2月—2003年4月(通货紧缩危机)2000年2月IT相关股票小泡沫经济崩溃 2000年7月解除零利率政策、2001年3月再次导入 =〉由于通货紧缩导致实际利率上升,有息负债削减 ④2003年4月以后(景气一落千丈)2002年11月日银买入3万亿日元股,2003年4月RESONA集团救济 企业收益恢复背景下的股票市场跌破最低大关 2006年3月日银解除放松银根的政策 =〉对长期资金的租换需求,股本融资也维持着高水准 ② ① ④ ③ (资料来源)Bloomberg 6

企业的成长过程和融资的关系 ① ② ④ ③ 不同于以往资本政策的变化 ①从多种公开企业~新兴市场的成形以及主承销证券公司的扩大 ②非公开化的选择~公开意义的考察,未上市股权投资的存在 ③债券融资的重审~景气恢复,投资者对资本效率的要求 ④海外市场的普及化~海外投资者的渗透 7

最近资本市场上的焦点 • 企业价值提升的最新动向 • 出现善于雄辩的股东及时有发生敌意收购案件 • 活力门-富士电视台(2005年1月)、乐天-TBS(2005年10月)间的收购交涉成为话题 话题 • 未上市股权投资(PE)基金活跃 • 在企业重组、企业价值提升中扮演重要角色的WORLD等公司非公开化(2005年8月)的趋势也起到了推动作用 • 村上基金等日本国内基金也呈现活跃趋势 • 法制健全和信息公开的彻底 • 针对敌意收购的手法、有效性的讨论开始活跃,反收购对策普及化 • (怀疑)不适当的信息公开和决算报告有弄虚作假的行为 • 西武铁道-有价证券报告书的虚假记述(2004年10月) • 嘉纳宝-怀疑与子公司有不妥的纤维交易(2005年某月) • 活力门-利用基金而产生的虚增利润(2006年1月) • 市场恢复和个人投资者的加入而产生交易激增的对策 • 通过交易所和证券公司进行软硬两面强化 • 东京证券交易所系统故障和售购时间的缩短 • 证券公司的交易体制不完善而产生的问题 8

日本企业相关并购(M&A)变化 (件) (亿日元) 1,676 140,000 1,800 金额 1,600 120,000 件数 1,400 1,262 100,000 115,120 1,200 121,462 806 925 866 80,000 867 1,000 800 60,000 525 333 600 40,000 305 58,114 400 77,088 48,492 20,000 200 68,854 18,096 0 32,300 0 68,702 1997 1998 1999 2000 2001 2002 2003 2004 2005 M&A市场的全球化 跨境M&A案例 • 在经济全球化的背景下,跨境并购已日渐成熟 • 日本的收购目的主要是扩大销路、设置生产据点等; • 海外的收购目的主要是投资基金相关、企业重组(利用基金收购)及确保日本市场的销路等 • 最近,作为成长战略的一环,通过日本企业进行大型收购的现象陆续出现 (资料来源)Marr 9

M&A和未上市股权投资基金(PE)的作用 重组型M&A 对企业的重整将从经营和 资金两方面进行支援 ○瑞普伍德(Ripple wood Holdings)收购日本长期信用银行 ○Cerberus收购日本青空银行 ○重组机构(官制重组基金)收购嘉纳宝 景气恢复和投资基金的参与增加 战略性M&A企业价值提升/强化竞争力 与企业公司共同出资创业 伴随股票非公开化的M&A 目标指向经营自由度提升/再上市 MBO的形式普遍化 对抗敌意收购的M&A维持经营权/确保企业改革的时间 作为“白衣骑士”予以支援 ○凯雷集团/Carlyle和京瓷/Kyocera共同收购KDDI的PHS部门 ○Nikko Principl向Bell System 24株式会社出资 ○Soft bank投资公司支援富士电视台,对抗活力门 PE活动活跃的背景:海外投资者向日本的投资积极、多样化;国内机构投资者对代替投资的认识有了肯定的转变 今后所期待的PE作用:从重组型向企业支援型的转变。与充分利用自身资金力量和网络体系的企业型公司进行适 当合作、通过行业、案例规模、手法确立所擅长领域 10

证券市场制度动向 2005年 2006年 2007年 2008年 2004/12 施行证券交易修改法 (证券中介业、罚款征费制度) 2006年底~2007年上半年(预计) 实施金融产品交易法 2004/12 实施信托业法 2006年5月(预计) 实施新公司法 • 公司法:完善一系列商法修订,规定公司的状态 • 金融产品交易法:整顿支持[从储蓄到投资]的法律基础~确保资本市场机制以及保护投资者 2005/10 邮局实行投信销售 2007/4 邮政公社实行民营化 2005/04 取消存款全额保护/Payoff 2006/12 国际决算银行(BIS)新规定 2005/03 公布金融改革程序 公布(程序表) 2005/01 活力门取得 富士TV的股份 2005/10 乐天取得 TBS的股份 2005/01 强制搜查活力门 2006/02 收购Soft bank、日本沃达丰/Vodafone 2005/8 WORLD宣布其非公开化 11

公司法要点 • 目的:全面完善1997年以后实施的企业重组、组织化等相关的一系列商法修订 • 要点内容: ① 废除有限公司制度,统一成股份有限公司 ② 随着公司章程制定不断自主化,企业活动形态及运营灵活化 利润分配的董事决议事项化、余款分配手续自由化等等 ③特别是股份转制约公司的机构计划灵活化、企业重组行为的可选项目弹性化和机动化 随着等价灵活化、母公司股份取得规定的放宽,“三角合并”、“现金合并”(Cash out merge)成为了可能 ④ 内部统一管理系统构建相关事项的决定和公开 针对大型公司内部统一管理系统构建的基本方针实行董事会决议义务化 ⑤ 合并公司(日本式LLC)的创设 成员课税(Pass through税制)如能被认可,有限责任、法制主体性、内部规章的灵活性的特征将期待活用于合并公司、VB、投资基金 12

制定公司法及其对M&A的影响 ①设立 子公司 (日本法人) 母公司 (外国企业) ·与外国企业的直接合并及股权交换的方式还有待观望 ·相反,通过所谓的三角合并收购日本企业将成为可能(但是该计划需以当事人间达成协议为前提) ·另外,把股份作为收购等价,一旦实行TOB(公开收购股票),取得时将被作为转让利润课税,将股份作为等价的TOB方式难以使用。 =〉公司法实施后对外资敌意性收购的过度反应无需太大。今后将有可能发生委托书之争(Proxy fight)等等。 ②股权交换或是合并协议 • 国外公司“敌意性”收购的可能性 ③母公司交付股权 对方公司股东 对方公司 (三角合并) ① 外国企业设立日本法人(子公司) ② 对方公司和子公司间的股权交换或就合并达成协议 ③ 将母公司股权交付给对方公司股东 • 制定公司法和M&A要点 • 等价灵活化,三角合并将成为可能,企业重组更易进行 • 对于TOB,等价的“灵活性”在实际运用上能有多大的容许范围? • 将等价作为外国企业股份,有可能提高难度 • 税制的问题(获取时是否要进行转让利润课税还未决定) • 内-外案例在税制上没什么制约,对日本来说,在海外的M&A的便利性有所提高 13

金融产品交易法的概要 • 目的 • 目前无意保护投资者的新型产品屡见不鲜,尤其早已渗透到个人投资者中,针对这一现象,重新定义“有价证券”的概念,规定范围由“有价证券”扩大至“投资产品及投资服务”,力图彻底保护投资者。 • 基本思想 • 对应资产形成需求的多样化(纵向行业法律的界限) • 保护对现行行业法无法涵盖的新型投资产品进行投资的投资者 • 配合彻底改编的公司法及信托法,有需重新整理“有价证券”的概念 金融期货 交易法 利率/外汇掉期交易 民法 匿名组合 抵押证券行业规制法和产品基金法 证券交易法 银行法 保险业法 现行的金融法制 存款、保险 有价证券、外汇交易、投资信托、证券化产品、产品基金・・・ 本次的修订 银行法 保险业法 金融产品交易法 金融服务法(将来) 14

金融产品交易法的概要 • 主要论点 • 投资服务及投资服务行业的定义及范围 • 如何定义投资服务 • 涵盖定义与个别列举的想法 • 如何对待目前非属行业法投资者保护范畴之内的金融产品(各种法人、投资者组合、衍生产品交易、医疗机构债等)以及属于其他行业范畴的金融产品 • 如何定义投资服务行业的类型及范围 • 规定范畴 • 如何区分整理投资服务业的行业种类与参加规定的关系 • 公开的方式、专业和业余的区别 • 今后日程 • 2005年12月 金融审议会发表解决方案的基本构想(报告书) • 2006年3月 金融产品交易法由内阁会议决定并提交国会 • 预计在2007年春实施 15

资本市场将前往何方? • 无法抗拒的潮流 • 向直接金融转变 • 全球化 • 企业经营形态的壁垒的弹性化 • 金融产品的多样化 • 今后须注意的事项 • 法律制度的设立 • 确保市场信赖性和有效性 • 企业资金不足背景下的体系变化 • 维护参与者的高度参与意识 16

(参考)亚洲股价指数 Shanghai Composite Hang Seng Index TOPIX STI (Singapore) (资料来源)Bloomberg 17

亚洲股市考察 ASIA TOP25:与日本大企业的比较 18