Download

1 / 5

110 likes | 371 Views

BUCHFÜHRUNGSPFLICHT. Sonstige Unternehmer im Sinne der BAO. Angehörige freier Berufe. Vollkaufleute. Buchführungs- grenzen NICHT überschritten. Pauschalierung bis Umsatzhöhe von € 220.000,-. Einnahmen- Ausgaben- Rechnung. oder. oder freiwillig.

E N D

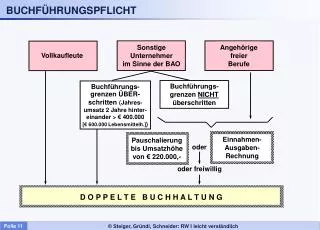

BUCHFÜHRUNGSPFLICHT Sonstige Unternehmer im Sinne der BAO Angehörige freier Berufe Vollkaufleute Buchführungs- grenzen NICHT überschritten Pauschalierung bis Umsatzhöhe von € 220.000,- Einnahmen- Ausgaben- Rechnung oder oder freiwillig D O P P E L T E B U C H H A L T U N G Buchführungs- grenzen ÜBER- schritten (Jahres- umsatz 2 Jahre hinter- einander > € 400.000 [€ 600.000 Lebensmittelh.]) Folie 11

DER ÖSTERREICHISCHE EINHEITSKONTENRAHMEN - BESTANDSKONTEN AKTIVE Bestands- konten BESTANDSKONTEN (Abschluss gegen SBK) PASSIVE Bestands- konten Klasse 0 Anlagevermögen 1 Vorräte 2 Sonst. Umlaufvermögen, aktive Rechnungsab- grenzungsposten 3 Rückstellungen, Verbindlichkeiten und passive Rechnungsab- grenzungsposten Folie 12 a

DER ÖSTERREICHISCHE EINHEITSKONTENRAHMENERFOLGS- UND KAPITALKONTEN (betriebl.) Ertragskonten (betriebl.) Aufwands- konten ERFOLGSKONTEN (Abschluss gegen GuV) 8 Finanzerträge und Finanzaufwendungen, Finanzerfolg a.o. Erfolg a.o.Erträge und a.o. Aufwendungen Klasse 4 Betriebliche Erträge 5 Materialaufwand und bezogene Leistungen 6 Personalaufwand 7 Abschreibungen und sonst. betriebliche Auf- wendungen 9 Kapitalkonten, Rücklagen, Abschlusskonten a.o. = „außerordentlich“ Folie 12 b

AUFBAU KONTENPLAN - BILANZ Bilanz VERMÖGEN (Aktiva) KAPITAL (Passiva) Anlagevermögen Fremdkapital Klasse 0: Anlagen z.B. 0640 LKW Klasse 3: Verbindlichkeiten z.B. 3300 Verb. a. L. u. L. Eigenkapital Klasse 1: Vorräte z.B. 1600 Handelswarenvorrat Umlaufvermögen Klasse 9: EK / Rücklagen z.B. 9600 Privat Klasse 2: sonstiges UV z.B. 2700 Kassa Folie 13

AUFBAU KONTENPLAN - GUV-RECHNUNG GuV-Rechnung ERTRAG AUFWAND Klasse 5: Materialaufwand z.B. 5010 HW-Einsatz Klasse 6: Personalaufwand Klasse 4: betriebliche Erträge z.B. 6000 Löhne z.B. 4000 Umsatzerlöse Klasse 7: so. betr. Aufwand z.B. 7400 Miete, Pacht, L. Klasse 8: Finanzaufwand Gewinn z.B. 8280 Zinsaufwand Klasse 8: Finanzerträge z.B. 8100 Zinserträge Folie 14