say2000i

120- GELİRLERDEN ALACAKLAR HESABI. Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü. Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü. say2000i. say2000i. 120- GELİRLERDEN ALACAKLAR HESABI.

say2000i

E N D

Presentation Transcript

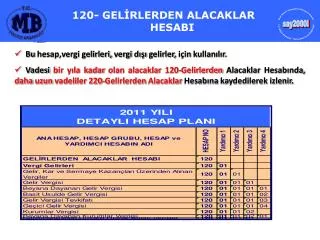

120- GELİRLERDEN ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 120- GELİRLERDEN ALACAKLAR HESABI • Bu hesap,vergi gelirleri, vergi dışı gelirler, için kullanılır. • Vadesi bir yıla kadar olan alacaklar 120-Gelirlerden Alacaklar Hesabında, daha uzun vadeliler 220-Gelirlerden Alacaklar Hesabına kaydedilerek izlenir.

120- GELİRLERDEN ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 120- GELİRLERDEN ALACAKLAR HESABI Gelir tahakkuklarının muhasebe servisine bildirilmesi Hesapta kayıtlı alacağın nakden tahsil edilmesi Hesapta kayıtlı alacağın çekle tahsil edilmesi

120- GELİRLERDEN ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 121- TAKİPLİ ALACAKLAR HESABI Çekle tahsilatta çekin karşılıksız çıktığının yılı içinde anlaşılması Çekin karşılıksız çıktığının yılı geçtikten sonra anlaşılması

120- GELİRLERDEN ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 120- GELİRLERDEN ALACAKLAR HESABI Hesapta kayıtlı tutarlar için faiz tahakkuk ettirilmesi ***** Bu hesaptan yapılan düzeltmeler ters kayıt ile yapılır. Bu hesaplardan yapılan TERKİNLER giderleştirilerek kayıt yapılır.

120- GELİRLERDEN ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 120- GELİRLERDEN ALACAKLAR HESABI Hesapta kayıtlı alacağın takipli hale gelmesi Hesapta kayıtlı alacağın tecil ve tehir edilmesi Tecilli alacaktaki tecilin kaldırılarak normal vadesine dönüşmesi

120- GELİRLERDEN ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 120- GELİRLERDEN ALACAKLAR HESABI Hesapta kayıtlı alacağın uzun vadeli alacak haline dönüşmesi Hesapta kayıtlı alacağın uzun vadeli tecil ve tehir edilmesi Uzun vadeli alacağın vadesinin bir yılın altına inmesi

120- GELİRLERDEN ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 120- GELİRLERDEN ALACAKLAR HESABI Teminat olarak tahsil edilmesi gereken (TL) para, yanlışlıkla vergi tahsilatı olarak alınmıştır.(olması gereken kayıt aşağıdadır) Yanlışlıkla yapılan kayıt aşağıdadır. Yanlışlıkla kaydedilen işlemin düzeltilmesi

121- GELİRLERDEN TAKİPLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 121- TAKİPLİ ALACAKLAR HESABI • Bu hesap, takibe alınan tutarlar ile bunlardan yapılan tahsilat, tecil ve terkinlerin izlenmesi için kullanılır.

121- GELİRLERDEN TAKİPLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 121- TAKİPLİ ALACAKLAR HESABI Gelirlerden alacakların takipli hale gelmesi Takipli alacağın tecil ve tehir edilmesi Takipli alacaktaki takibin kaldırılması Hesapta kayıtlı tutarlar için gecikme zammı tahakkuk ettirilmesi ?

121- GELİRLERDEN TAKİPLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 121- TAKİPLİ ALACAKLAR HESABI Takipli alacaklar hesabında kayıtlı tutarın tahsilinden, doğan gecikme zammının tahsilatı tahakkuksuz bir tahsilattır.Bu nedenle kayıtın tahakkuksuz verilmesi gerekir. Hesapta kayıtlı tutarlar için gecikme zammı tahakkuk ettirilmesi Eğer takipli alacak olarak tahsil edilirse ki, yönetmelik de böyle bir hüküm yok,bu sefer “Takipli Alacaklar Hesabı”nın dengesi bozulacaktır. Haliyle “Gelirlerden Alacaklar” hesabıyla denkleştirme yapılması gerekecektir, ama buna da sistem devre dışı kalarak izin vermemektedir…

121- GELİRLERDEN TAKİPLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 121- TAKİPLİ ALACAKLAR HESABI Hesapta kayıtlı alacağın nakden tahsil edilmesi Hesapta kayıtlı alacağın çekle tahsil edilmesi Yılı içinde takipli alacaklardan yapılan terkinler

121- GELİRLERDEN TAKİPLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 120- GELİRLERDEN ALACAKLAR HESABI Teminat olarak tahsil edilmesi gereken (TL) para, yanlışlıkla vergi tahsilatı olarak alınmıştır. Yanlışlıkla yapılan kayıt aşağıdadır. Yanlışlıkla kaydedilen işlemin düzeltilmesi (yılı içinde)

121- GELİRLERDEN TAKİPLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 121- TAKİPLİ ALACAKLAR HESABI Çekle tahsilatta çekin karşılıksız çıktığının yılı içinde anlaşılması Çekin karşılıksız çıktığının yılı geçtikten sonra anlaşılması takipli alacaklardan yapılan terkinler

121- GELİRLERDEN TAKİPLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 121- TAKİPLİ ALACAKLAR HESABI Takipli bütçe geliri olarak yanlışlıkla kaydedilen işlemin yılı içinde düzeltilmesi Takipli bütçe geliri olarak yanlışlıkla kaydedilen işlemin yılı geçtikten sonra düzeltilmesi

122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI • Bu hesap, bir süreyle tecil veya tehir edilen tutarların izlenmesi için kullanılır. • Kısa vade ile tecil ve tehir edilenler 122- Gelirlerden Tecilli ve Tehirli Alacaklar Hesabınabir yıldan uzun vadeli olanlar 222-Gelirlerden Tecilli ve Tehirli Alacaklar Hesabına kaydedilerekizlenir. • Tecil süresi bir yılın altına inenler bu hesaba aktarılır.

122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Tecilli ve tehirli alacakların takipli hale gelmesi Takipli alacağın tecil ve tehir edilmesi Tecil ve tehirin kaldırılması

122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Hesapta kayıtlı alacağın tecil vadesinde nakden tahsil edilmesi Hesapta kayıtlı alacağın tecil vadesinde çekle tahsil edilmesi

122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i Çekle tahsilatta çekin karşılıksız çıktığının yılı içinde anlaşılması Çekin karşılıksız çıktığının yılı geçtikten sonra anlaşılması

122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 122- TECİLLİ VE TEHİRLİ ALACAKLAR HESABI Hesapta kayıtlı alacakların uzun süreli tecil ve tehir edilmesi Uzun süreli tecil ve tehirin bir yılın altına inmesi Tecil ve tehirin kaldırılması

126- VERİLEN DEPOZİTO VE TEMİNATLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI • kamu idarelerince bir işin yapılmasının üstlenilmesi veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak diğer kamu idarelerine veya kişilere verilen depozito ve teminat niteliğindeki değerlerin izlenmesi için kullanılır.

126- VERİLEN DEPOZİTO VE TEMİNATLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i Ödeneğine dayanılarak, Kamu idaresine abonelik bedeli 1.000,00.- TL depozito yatırılmıştır Bütçeye gider yapılarak ödenen, yukarıda kayıtlı depozito iki yıl sonra geri alınmıştır.

126- VERİLEN DEPOZİTO VE TEMİNATLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i Kurum iştirak ettiği ihale için 500,00.-TL teminat yatırmıştır. Söz konusu 500,00.-TL teminat geri alınmıştır.

127- DİĞER FAALİYET ALACAKLARI HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI • Diğer faaliyet alacakları hesabı, kamu idarelerine ait maddi duran varlıkların taksitli satılması durumunda ortaya çıkan alacaklar ile yukarıdaki hesapların kapsamına girmeyen diğer çeşitli faaliyet alacaklarının izlenmesi için kullanılır.Bir yıldan uzun vadeli alacaklar 227- Diğer Faaliyet Alacakları Hesabında takip edilir.

127- DİĞER FAALİYET ALACAKLARI HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i Kayıtlı değeri 50.000,00.-TL olan arsa bir peşin 4 eşit taksitte satılmıştır. Vadesi gelen ilk taksit tahsil edilmiştir. (12.500,00.-TL)

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI • Kişilerden alacaklar hesabı, faaliyet alacakları ve kurum alacakları dışında kalan kamu zararlarından doğan alacakların izlenmesi için kullanılır. • Kişilerden alacaklar hesabına alınarak takibi gereken alacaklar; (KİŞİ BORÇLARI) • 1- Sayıştay ve diğer mahkemelerce verilip ilgili dairelerden kuruma tebliğ olunan ilamlarla, • 2- Müfettiş,Kontrolör,ve Muhasebe Denetmenlerince • Veya idare amirlerinin yaptıkları inceleme ve denetimler sonucunda düzenleyecekleri raporlarla ortaya çıkar.

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI • Takip ve tahsilat işlemleri, “Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar hakkındaki Yönetmeliğin, 7,8,9,10,11 ve 12 nci maddelerine göre yapılır. • Kamu alacakları 1- a) Rızaen b) Sulh yoluyla (mahkeme kararı) 2- Takas yoluyla, (818 S.K) 3- İcra yoluyla (2004 S.K) • tahsil edilir.

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI - Bu hesapta kayıtlı tutarlar için tahakkuk ettirilecek FAİZLERde bu hesapta izlenir. • Faizlerde borç aslının dosya numarası ile takip ve tahsil edilir. • (16) Sıra Nolu Genel Tebliğ (Muhasebat Genel Müdürlüğü) kişilerden alacakları düzenlemiştir.

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI Yersiz ödenen 120,00TL’nın borç kaydı yapılmıştır. (tahakkuk) Söz konusu tutar tahsil edilmiştir. Hesapta kayıtlı tutara faiz tahakkuk ettirilmiştir.

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI Ön ödemelerden süresinde mahsup edilmeyenler Tahsildarların bütçe geliri tahsilatını zimmetine geçirmesi

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI Tahsilinde gelir kaydedilmesi gerekmeyen alacağın tahsili Takipsizlik nedeniyle zamanaşımına uğratılan alacak Aylıklardan fazla kesilerek sandığa gönderilen 360,00 tutar.........(Devlet katkısı: 200,00 Kişiden kesilen: 160,00)

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI Sandığa fazla gönderilen tutarın mahsubu Terkin edilen alacakların kaydı.. (Bakanlık yetkili )

140- KİŞİLERDEN ALACAKLARHESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI Yılı içinde bütçeden fazla veya yersiz ödendiğinin anlaşılması üzerine, genel bütçe kapsamındaki idarelerde için Bakanlık, kapsama dâhil diğer idarelerde için üst yönetici tarafından tahakkukun iptali nedeniyle ödeneğine iade edilmesi gerektiği bildirilen tutarlar

15- STOKLAR Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 15- STOKLAR 150-İlk madde ve malzeme hesabı, 157-Diğer stoklar hesabı,

150 – İLK MADDE VE MALZEME HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI - Alınan malzemeler maliyet bedeli ile hesaplara alınır. - Bağışlar yapılan değerleme sonucu hesaplara alınır. - Stokların giriş ve çıkış işlemlerinde “taşınır işlem fişi” düzenlenir. Fişin bir nüshası ödeme emri ekinde muhasebe birimine gönderilir. - Kullanılan veya tüketilen malzemeler 3 aylık dönemler halinde yada yıl sonlarında hesaplardan çıkartılır.

150 – İLK MADDE VE MALZEME HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 15- STOKLAR Tüketim malzemesi satın alınması Bedelsiz olarak intikal eden stoklar

150 – İLK MADDE VE MALZEME HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 15- STOKLAR Kullanılan malzemeler, muhasebe birimine bildirildiğinde Stokların sayımı sonucunda noksanlık tespit edilmesi.. (kayıtlı değeri 500.- rayiç değeri 550.-TL)ve kişi adına borca alınması.. Stokların sayımı sonucunda fazlalık tespit edilmesi

150 – İLK MADDE VE MALZEME HESABI 157 – DİĞER STOKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 15- STOKLAR Zarara uğratılan stoklarda kusur olmaması durumu Kişisel kusurdan dolayı tüketilemeyecek veya kullanılamayacak hale gelme (K.Değeri: 1.200,00 Hurda değeri: Yok Rayiç değeri: 1.250,00 ) Kişisel kusur olmadan kullanılamayacak hale dönüşmesi (K.Değeri: 1.200,00 Hurda değeri: Yok Rayiç değer: Yok)

157 – DİĞER STOKLAR HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 15- STOKLAR Kimsenin kusur olmadan bilgisayarın kullanılamayacak hale gelmesi ve hurdaya ayrılması (K.Değeri: 1.200,00 Hurda değeri: 200,00 )

160- İŞ AVANS VE KREDİLERİ HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 160- İŞ AVANS VE KREDİLERİ HESABI • İş avans ve kredileri hesabı • Mevzuatı gereğince harcama yetkilisi mutemetlerine ön ödeme şeklinde verilen avanslar ile adlarına açılan krediler,

160- İŞ AVANS VE KREDİLERİ HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 140- KİŞİLERDEN ALACAKLAR HESABI - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No:1) gereğince - İta amiri mutemetlerine verilecek avanslar için düzenlenen kağıtlar, 488 sayılı Damga Vergisi Kanunu hükümleri gereğince dairelerin dahili işlemlerine ait kağıtlar mahiyetinde olduğundan, avans ödemesi sırasında damga vergisine tabi tutulmayacaktır. Ancak, mutemetlerin verilen avanslarla yapacakları satın almalar sonucu satıcılara yapılan ödemeler dolayısıyla düzenlenen kağıtlar (makbuzlar ve ibra senetleri) Damga Vergisi Kanununa bağlı (1) sayılı tablonun IV üncü bölümünün 1/h fıkrası uyarınca damga vergisine tabi olduğundan, anılan Kanunun 3 üncü maddesinin ikinci fıkrası gereğince verginin mükellefi durumunda olan satıcıdan ya tahsil edilerek avansın alındığı saymanlık veznesine nakden yatırılmak suretiyle ödenmesi gerekmektedir.

160- İŞ AVANS VE KREDİLERİ HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 160- İŞ AVANS VE KREDİLERİ HESABI Harcama yetkilisimutemedine avans veya kredi verilmesi Avansın bir mutemetten başka bir mutemede devri Başka muhasebe birimi nezdinde açılan kredinin hesaplara alınması

160- İŞ AVANS VE KREDİLERİ HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 160- İŞ AVANS VE KREDİLERİ HESABI Avans veya kredinin mahsubunun yapılması (tüketim malzemesi alımı) Avans veya kredinin mahsubunun yapılması (Varlık edinimi) Avans artığının nakden iadesi

160- İŞ AVANS VE KREDİLERİ HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 160- İŞ AVANS VE KREDİLERİ HESABI Avansın süresinde mahsup edilmemesi halinde kayıt, İlk ödenek geldiğinde aşağıdaki kayıt yapılır, avans verildikten sonra,avansın mahsubu bir sonraki seneye sarkarsa kayıtlarımız..aşağıdaki gibi olacaktır ***** Avans veya kredinin mahsup dönemine aktarılması

161- PERSONEL AVANSLARI HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 161- PERSONEL AVANSLARI HESABI • Personel avansları hesabı; • Mevzuatı uyarınca ön ödeme şeklinde verilen sürekli ve geçici görev yolluğu avansları, • Ödeme gününden önce ödenmesine karar verilen maaş ve ücret ödemeleri, • Denetmen yollukları, • Jandarma er aylıkları karşılığı verilen avansları, • Bu mahiyette diğer avansların izlemesi için kullanılır.

161- PERSONEL AVANSLARI HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 161- PERSONEL AVANSLARI HESABI

161- PERSONEL AVANSLARI HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 161- PERSONEL AVANSLARI HESABI Sürekli veya geçici görev yolluğu avansıverilmesi Başka muhasebe birimine yatırılan avans artığı (Veren kaydı)

161- PERSONEL AVANSLARI HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 161- PERSONEL AVANSLARI HESABI Personel avansının mahsubunun yapılması Avans artığının nakden iadesi Avansın süresinde mahsup edilememesi

161- PERSONEL AVANSLARI HESABI 162- BÜTÇE DIŞI AVANS VE KREDİLER HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 162- BÜTÇE DIŞI AVANS VE KREDİLER HESABI

162- BÜTÇE DIŞI AVANS VE KREDİLER HESABI Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü Web Tabanlı Saymanlık Otomasyon Sistemi T.C. Maliye Bakanlığı - Muhasebat Genel Müdürlüğü say2000i say2000i 162- BÜTÇE DIŞI AVANS VE KREDİLER HESABI • Bütçe dışı avans ve kredileri hesabı; • Yüklenicilere verilen avanslar, 2) Okul pansiyonlarına ait paralardan verilen avanslar, 3) Emanetler hesabına alınan paralardan ilgililerine avans olarak ödenen tutarlar, 4)Ertesi yıl bütçesinden karşılanmak üzere verilen; personel avansları, jandarma er aylıkları 5) Ve bakanlıkça bu hesaba kaydedilmesi bildirilen tutarların izlenmesi için kullanılır.