Download

1 / 21

210 likes | 397 Views

ANNUITIES & DISCOUNTED CASH FLOW RATE OF RETURN. ANNUITY EQUATIONS . ARE USED TO EVALUATE DIFFERENT OPTIONS FOR FINANCING PROJECTS THE BASE PROJECT FOR THIS CLASS ASSUMES THAT THE PROJECT IS 100% FUNDED BY THE COMPANY FROM AVAILABLE FUNDS. 100% EQUITY

E N D

ANNUITY EQUATIONS • ARE USED TO EVALUATE DIFFERENT OPTIONS FOR FINANCING PROJECTS • THE BASE PROJECT FOR THIS CLASS ASSUMES THAT THE PROJECT IS 100% FUNDED BY THE COMPANY FROM AVAILABLE FUNDS. 100% EQUITY • DEBT FUNDING - MORE TYPICAL FUNDING IS ON THE ORDER OF 20% - 40% EQUITY WITH THE REMAINDER AS DEBT 60% - 80%.

RESULTS OF EXAMPLE • THE RANGE OF VALUES FOR THE REGULAR PAYMENTS IS $798,950 TO $1,247,033 PER YEAR • THE LOWEST PAYMENT VALUES OCCUR WHEN THE NOTE IS PAID OVER THE LONGEST PERIOD OF TIME • THIS IS ALSO ASSOCIATED WITH THE HIGHEST INTEREST RATE

RESULTS OF EXAMPLE • THE RANGE OF THE PRESENT WORTH VALUES IS FROM $8,860,759 TO $8,905,852 • THE LOWEST PRESENT WORTH OCCURS WHEN THE LOAN COSTS (POINTS) ARE MINIMIZED • THIS IS ALSO ASSOCIATED WITH THE LOWEST INTEREST RATE AND SHORTEST TERM • SO THE BEST OPTION IS THE ONE THAT HAS THE LOWEST PRESENT WORTH VALUE

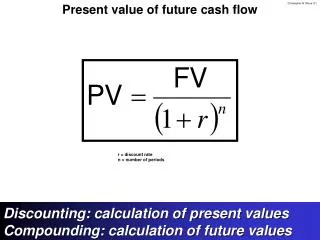

PRESENT WORTH ANALYSIS • PRESENT WORTH VALUE • THIS IS NET PRESENT WORTH OF ALL THE PAYMENTS THAT WILL BE MADE TO COMPLETE THIS LOAN • THIS METHOD PROVIDES AN OBJECTIVE BASIS OF COMPARISON EVEN THOUGH THE TERMS, INTEREST RATES AND LOAD COSTS ALL VARY. • THIS IS ONE VARIATION OF THE DISCOUNTED CASH FLOW RATE OF RETURN (DCRR)

FORMAL DCRR • SEE PAGE 328 FOR REFERENCE • FORMAL VERSION OF CALCULATES THE DCRR INTEREST RATE THAT WOULD YIELD A NET PRESENT WORTH OF $0 FOR A PROJECT OVER A SPECIFIED LIFETIME • SOMETIMES CALLED INTERNAL RATE OF RETURN, INTEREST RATE OF RETURN, INVESTOR’S RATE OF RETURN

INVESTMENT PERIOD (DCRR) • FOR THIS CALCULATION, AN INVESTMENT IS MADE IN A FACILITY OVER A SPECIFIED CONSTRUCTION TIME PERIOD • THESE VALUES START AT YEAR ZERO • THEY ARE EXPRESSED IN CURRENT (CONSTANT VALUE) DOLLARS FOR EACH YEAR • THEY ARE CONSIDERED NEGATIVE VALUES BECAUSE THEY ARE EXPENDITURES

PROFIT PERIOD (DCRR) • THE RETURN IS CALCULATED FROM THE PROFIT EARNED DURING OPERATIONS • THESE VALUES START IN THE FIRST YEAR AFTER CONSTRUCTION • THEY ARE EXPRESSED IN CURRENT DOLLARS, OVER THE LIFE OF THE FACILITY • THESE ARE CONSIDERED POSITIVE VALUES BECAUSE THEY REPRESENT NET PROFITS

DCRR CALCULATION • BOTH THE INVESTMENT AND THE PROFIT RETURN ARE DISCOUNTED BACK TO A COMMON TIME AT YEAR ZERO FOR THE OVERALL PERIOD j WHICH IS THE SUM OF THE CONSTRUCTION AND OPERATION PERIODS • FOR EACH YEAR THE CALCULATION COULD BE BASED ON THE FORMULA

DCRR INTEREST CALCULATION • THE DCRR IS THE VALUE OF i WHEN • WHERE j IS THE LIFETIME OF THE PROJECT

ANALYSIS OF DCRR RESULTS • THE RESULTS INDICATE A DCRR OF 11.85% • IN THEORY, IF THE PLANT WERE 100% FINANCED, A LOAN AT A RATE OF 11.85% COULD BE PAID BACK OVER THE LIFE OF THE PROJECT

DCRR APPLICATION • THE EXAMPLE CAN BE USED TO DEMONSTRATE THE ADVANTAGES OF DEBT FINANCING • THE CALCULATION CAN BE REPEATED WITH AN ASSUMPTION OF 25% EQUITY FINANCING AND REDUCING THE PROFIT EACH YEAR TO ACCOUNT FOR INTEREST PAYMENTS • THE RESULT SHOWS THE DCRR INCREASES TO 30% FOR THE DEBT FUNDING APPROACH

COMPARISON OF ALTERNATES • THE RESULTS OF THE REVISED DCRR CALCULATION SHOW THAT A PROJECT THAT HAS 100% FUNDING MIGHT HAVE A RELATIVELY SMALL DIFFERENCE ABOVE CURRENT INTEREST RATES AND NOT BE ATTRACTIVE • THE SAME PROJECT WITH DEBT FUNDING MAY HAVE A RETURN COMFORTABLY ABOVE THE CURRENT INTEREST RATES

OTHER COMPARISONS • THE SIGNIFICANT VALUE TO THIS TYPE OF CALCULATION IS BASED ON OBJECTIVE COMPARISON OF VARIOUS TYPES OF PROJECTS AND/OR VARIOUS CONFIGURATIONS OF ONE PROJECT • INDEPENDENT OF PROJECT LIFE • INDEPENDENT OF CURRENT INTEREST RATES