Download

1 / 36

360 likes | 493 Views

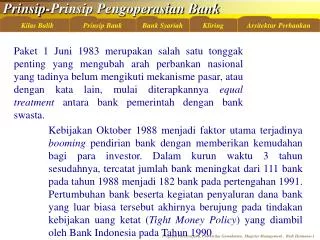

Paket 1 Juni 1983 merupakan salah satu tonggak penting yang mengubah arah perbankan nasional yang tadinya belum mengikuti mekanisme pasar, atau dengan kata lain, mulai diterapkannya equal treatment antara bank pemerintah dengan bank swasta.

E N D

Paket 1 Juni 1983 merupakan salah satu tonggak penting yang mengubah arah perbankan nasional yang tadinya belum mengikuti mekanisme pasar, atau dengan kata lain, mulai diterapkannya equal treatment antara bank pemerintah dengan bank swasta. Kebijakan Oktober 1988 menjadi faktor utama terjadinya booming pendirian bank dengan memberikan kemudahan bagi para investor. Dalam kurun waktu 3 tahun sesudahnya, tercatat jumlah bank meningkat dari 111 bank pada tahun 1988 menjadi 182 bank pada pertengahan 1991. Pertumbuhan bank beserta kegiatan penyaluran dana bank yang luar biasa tersebut akhirnya berujung pada tindakan kebijakan uang ketat (Tight Money Policy) yang diambil oleh Bank Indonesia pada Tahun 1990

Pakfeb 1991, yang bertujuan untuk mengembangkan dunia perbankan menjadi lembaga keuangan yang sehat, kuat, dan tangguh serta lebih dipercaya baik dalam tingkat nasional maupun global. Sistem penilaian kesehatan bank dengan CAMEL mulai diterapkan oleh Bank Indonesia, termasuk penetapan nilai CAR sebesar 8 persen yang harus dipenuhi mulai tahun 1993. • Pada November 1997 sejumlah bank mulai rontok yang diawali dengan ditutupnya 16 bank yang akhirnya menyeret Indonesia ke krisis moneter yang tak terlupakan dalam sejarah perekonomian Indonesia.

Pada tahun 1998 dibentuk BPPN sebagai lembaga yang berusaha untuk menyelamatkan wajah perbankan Indonesia. BPPN lahir sebagai salah satu butir dalam serangkaian Letter of Intent (LOI) antara Pemerintah Indonesia dengan IMF, dengan LOI pertamanya ditandatangani pada 1 November 1997. Pembentukan BPPN ini dianggap sebagai awal proses rehabilitasi terhadap industri perbankan. Pada tahun 1988, dari 55 bank yang dirawat oleh BPPN ternyata 10 bank tidak tertolong (dilikuidasi), 4 bank harus masuk unit gawat darurat (direkapitalisasi), dan sisanya masih terus dirawat intensif. Pada maret 1999 38 bank kembali tak tertolong, 9 bank direkapitalisasi, dan 7 bank diambil alih. Program rehabilitasi ternyata memakan korban yang banyak dengan biaya rehabilitasi yang tidak sedikit yaitu sekitar 439 Triliun (Pangestu dan Habir, 2003)

Credit Function Payment Function Saving Function BANK Cash Management Function Investment Planning Function Trust Function Brokerage Function Investment Banking/ Underwriting Function Insurance Function

Single Objective Mencapai dan memelihara kestabilan Nilai Rupiah 3 Bidang Tugas Kebijakan Moneter Lender of the last resort Nilai Tukar Cadangan devisa Sistem Pembayaran UU No. 23 tahun 1999 UU No. 3 tahun 2004 Kliring Peredaran Uang Pengaturan dan Pengawasan Bank

Kas Giro pada BI Aktiva Produktif: Simpanan di Bank Surat-Surat Berharga Penyertaan PINJAMAN Aktiva Tetap BANK sebagai Financial Intermediary Aktiva Pasiva Penempatan Dana Sumber Dana GIRO BANK sebagai perantara Keuangan TABUNGAN DEPOSITO Modal

NASABAH Konsep Operasional Bank Back Office Front Office Sistem Aplikasi GL Aktiva Pasiva Kas GIRO Sistem Aplikasi Giro Giro pada BI TABUNGAN Aktiva Produktif: Simpanan di Bank Surat-Surat Berharga Penyertaan PINJAMAN DEPOSITO Sistem Aplikasi Tabungan Aktiva Tetap Modal Total Aktiva Total Aktiva Sistem Aplikasi Deposito Sistem Aplikasi Pinjaman

Kas BI Aktiva Produktif Aktiva Tetap Pengantar Bank Syariah Use of Funds Sources of Funds • Current Deposits (Giro) • Saving Deposits (Tabungan) • Time Deposits (Deposito) • Capital (Moda)l Bank Konvensional Bank Syariah • Project financing (Al-Mudharabah-trustee Profit-Sharing) • Project financing (Al-Musyarakah-Joint-Venture Profit-Sharing) • Financing the Acquisition (Al-Bai Bithaman Ajil-Defereed Instalment Sale) • Saving Account (Al-Wadiah Yad Dhamanah-Guaranteed Custody) • Current Account (Al-Musyarakah-Joint-Venture Profit-Sharing) • General investments account (Al-Mudharabah-Trustee Profit-Sharing)

Prinsip Wadiah (untuk giro dan tabungan) Wadi’ah yad dhamanah Keuntungan dan kerugian menjadi hak milik dan ditanggung bank Pemilik dana tidak memperoleh imbalan atau kerugian Bank dapat memberikan bonus Sources of Funds • Prinsip Mudharabah • Mudharabah mutlaqah (tabungan dan deposito) • Tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun • Mudharabah Muqayyadah (restricted investment) • Pemilik dana menetapkan syarat penyaluran dana

Prinsip Jual Beli (Bai,) Prinsip Sewa Beli (ijarah wa iqtina) Prinsip Bagi Hasil (Syirkah) Prinsip pembiayaan lain Use of Funds Murabahah Salam Istishna Musyarakah Mudharabah Mutlaqah Mudharabah Muqayyadah Qardh (Dana Talangan) Hiwalah (anjak piutang) Rahn (Gadai)

kredit investasi Skema Murabahah 1. Negosiasi 2. Akad Jual Beli BANK NASABAH 6. Bayar 5. Terima Barang dan Dokumen SUPPLIER PENJUAL 4. Kirim 3. Beli

Skema Bai Salam NASABAH PENJUAL 4. Kirim Pesanan PEMBELI 3. Kirim Dokumen 3. Bayar 2. Negosiasi pesanan dengan kriteria 1. Pemesanan barang nasabah bayar tunai BANK SYARIAH

Skema Istishna’ Produsen Pilihan Bank Produsen Pilihan Nasabah NASABAH KONSUMEN (PEMBELI) PRODUSEN PEMBUAT NASABAH KONSUMEN (PEMBELI) PRODUSEN PEMBUAT Wakil dan Pesan 1. Pesan 1. Pesan Beli 2. Beli 2. Pesan & Beli 3. Jual 3. Jual Beli BANKPENJUAL BANKPENJUAL

Skema Ijarah wa Iqtina OBYEK SEWA B. Milik PENJUAL/ SUPPLIER NASABAH 3. Sewa Beli 2. Beli Objek Sewa 1. Butuh obyek sewa A. Milik BANK SYARIAH

Skema Musyarakah Nasabah Parsial: Asset Value Bank Syariah Parsial: Pembiayaan PROYEK/ USAHA KEUNTUNGAN Bagi Hasil Keuntungan Sesuai porsi kontribusi modal (Nisbah)

Skema Mudharabah Mutlaqah PERJANJIAN BAGI HASIL BANK MUDHARIB KEAHLIAN/ KETRAMPILAN MODAL 100% PROYEK/USAHA Nisbah X% Nisbah Y% PEMBAGIAN KEUNTUNGAN MODAL

Pasar Uang Antar Bank PUAS Pasar Uang Antarbank berdasarkan prinsip Syariah Sertifikat IMA Investasi Mudharabah Antarbank Tempat dan Tanggal Penerbitan Nomor Seri, Nilai Nominal Investasi Nisbah bagi hasil, Jangka waktu investasi Tingkat indikasi imbalan Tanggal pembayaran nilai nominal investasi dan imbalan Tempat pembayaran Nama bank penanam dana, nama bank penerbit Diterbitkan oleh Bank Syariah (Pengelola Dana) Bisa dibeli bank syariah dan bank konvensional (Penanam Dana)

Sertifikat IMA Investasi Mudharabah Antarbank Rumus perhitungan besarnya imbalan Sertifikat IMA: X = P x R x t/360 x k Keterangan: X = Besarnya imbalan P = Nilai nominal investasi R = Tingkat imbalan deposito investasi mudharabah (sebelum didistribusikan) T = Jangka waktu investasi K = Nisbah bagi hasil atau X = P x t/360 x tingkat realisasi imbalan Sertifikat IMA

Sertifikat Wadiah Bank Indonesia (SWBI) Sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah Min. Rp 500 juta kelipatan 50 juta 1 minggu 2 minggu 1 bulan • Acuan tingkat indikasi imbalan PUAS: • Rata-rata tertimbang indikasi imbalan sertifikat IMA BI Dana + Bonus Bank Pencairan Dana SWBI SWBI Bank Penitipan Dana Dana

Pak U mempunyai tabungan di Bank X CEK Bank A CEK Bank A Penyerahan warkat kliring (Session I) 2 3 BI BANK X 6 1 Barang CEK Bank A Penerimaan/Penolakan Warkat (Session II) 5 4 CEK Bank A Penerimaan Warkat (Pertemuan I/pagi) BANK A Pak E mempunyai giro di Bank A Sistem Kliring Elektronik

Sistem Kliring Elektronik Warkat Kliring Sistem Kliring • Cek • Bilyet Giro • Wesel Bank Untuk Transfer • Surat Bukti Penerimaan Transfer • Nota Debet • Nota Kredit • Manual • Semi Otomasi • Otomasi • Elektronik Penyelesaian Akhir (Settlement) Pemindahbukuan rekening giro masing-masing Bank di BANK Indonesia

MAKER (DRAWER) DATE CHEQUE NUMBER PAYEE AMOUNT CURRENCY DRAWEE BANK AUTHORIZED SIGNATURE OF MAKER’S AGENT DRAWEE BANK NUMBER DRAWER ACCOUNT NUMBER 0 6 1 3 0 0 1 8 1 8 4 3 1 0 1 4 3 7 0 0 0 0 0 0 0 0 0 1 0 0 0 0 U S D 0 6 5 2 0 0 3 5 6 4 2 5 0 2 0 0 1 0 1 3 0 CHEQUE NUMBER DRAWER ACCOUNT NUMBER DRAWEE BANK NUMBER PAYEE BANK NUMBER AMOUNT CURRENCY PAYEE ACCOUNT NUMBER DATE Only the information is sent to the clearing house Sistem Kliring Elektronik The paper cheque is just a carrier of information. Electronic transmission is better. We dematerialize the cheque (remove the paper).

Sistem Kliring Elektronik Diagram Sistem Kliring Elektronik

Program Kegiatan API Program penguatan struktur perbankan nasional 1 Penambahan modal baru baik dari shareholder lama maupun investor baru Merger dengan bank (atau beberapa bank) lain untuk mencapai persyaratan modal minimum baru Penerbitan saham baru atau secondary offering di pasar modal Penerbitan subordinated loan 2 sampai 3 bank yang mengarah kepada bank internasional dengan modal di atas Rp50 triliun 3 sampai 5 bank nasional dengan modal antara Rp10 triliun- Rp50 triliun 30 sampai 50 bank yang kegiatan usahanya terfokus pada segmen usaha tertentu dengan modal antara Rp100 miliar - Rp10 triliun Bank Perkreditan Rakyat (BPR) dengan modal di bawah Rp100 miliar

Program Kegiatan API Program peningkatan kualitas pengaturan perbankan 2 Meningkatkan efektivitas pengaturan serta memenuhi standar pengaturan yang mengacu pada international best practices Penyempurnaan proses penyusunan kebijakan perbankan serta penerapan 25 Basel Core Principles for Effective Banking Supervision Dalam jangka waktu lima tahun ke depan diharapkan Bank Indonesia telah sejajar dengan negara-negara lain dalam penerapan international best practices dalam waktu dua tahun ke depan Bank Indonesia telah memiliki sistem penyusunan kebijakan perbankan yang efektif yang telah melibatkan pihakpihak terkait dalam proses penyusunannya.

Program Kegiatan API Program peningkatan fungsi pengawasan 3 Meningkatkan independensi dan efektivitas pengawasan perbankan yang dilakukan oleh Bank Indonesia Peningkatkan kompetensi pemeriksa bank, peningkatan koordinasi antar lembaga pengawas, pengembangan pengawasan berbasis risiko, peningkatkan efektivitas enforcement, dan konsolidasi organisasi sektor perbankan di Bank Indonesia Dalam jangka waktu dua tahun ke depan diharapkan fungsi pengawasan bank yang dilakukan oleh Bank Indonesia akan lebih efektif dan sejajar dengan pengawasan yang dilakukan oleh otoritas pengawas di negara lain

Program Kegiatan API Program peningkatan kualitas manajemen dan operasional perbankan 4 Meningkatkan good corporate governance (GCG), kualitas manajemen resiko dan kemampuan operasional manajemen. Semakin tingginya standar GCG dengan didukung oleh kemampuan operasional (termasuk manajemen risiko) yang handal diharapkan dapat meningkatkan kinerja operasional perbankan Dalam waktu dua sampai lima tahun ke depan diharapkan kondisi internal perbankan nasional menjadi semakin kuat.

Program Kegiatan API Program peningkatan perlindungan nasabah 6 Memberdayakan nasabah melalui penetapan standar penyusunan mekanisme pengaduan nasabah, pendirian lembaga mediasi independen, peningkatan transparansi informasi produk perbankan dan edukasi bagi nasabah. Dalam waktu dua sampai lima tahun ke depan diharapkan program-program tersebut dapat meningkatkan kepercayaan nasabah pada sistem perbankan