Download

1 / 38

390 likes | 623 Views

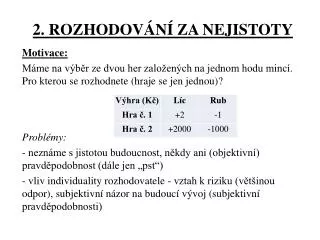

2. ROZHODOVÁNÍ ZA NEJISTOTY. Motivace: Máme na výběr ze dvou her založených na jednom hodu mincí. Pro kterou se rozhodnete (hraje se jen jednou)? Problémy: - neznáme s jistotou budoucnost, někdy ani (objektivní) pravděpodobnost (dále jen „pst“)

E N D

2. ROZHODOVÁNÍ ZA NEJISTOTY Motivace: Máme na výběr ze dvou her založených na jednom hodu mincí. Pro kterou se rozhodnete (hraje se jen jednou)? Problémy: - neznáme s jistotou budoucnost, někdy ani (objektivní) pravděpodobnost (dále jen „pst“) - vliv individuality rozhodovatele - vztah k riziku (většinou odpor), subjektivní názor na budoucí vývoj (subjektivní pravděpodobnosti)

Rozhodování za nejistoty • rozhodování zajistoty – všechny faktory známe jistě • rozhodování zanejistoty – faktory náhodné, známe s větší či menší nejistotou • za rizika – známe aspoň rozdělení pravděpodobností • za neurčitosti – neznáme rozdělení, krajní nejistota

2.1 Subjektivní pravděpodobnosti Pravděpodobnost • objektivní − vyjadřuje míru výskytu nějakého jevu − z minulých (statistických) údajů nebo symetrie • subjektivní − vyjadřuje míru osobního přesvědčení rozhodovatele ve výskyt nějakého jevu − stanovení různými odhady dle znalostí subjektu

Vyjádření subjektivních pravděpodobností • číselné − přímé: 0 ≤ p ≤ 1 − poměr: m/n (m případů z n možných) − poměr sázek (šancí): p/q=p/1−p • slovní − např. tabulkou (zcela vyloučeno − 0, krajně nepravděpodobné − 0,1 atp.)

Stanovení subjektivních pravděpodobností • metoda relativních velikostí − nejprve se určí pst nejpravděpodobnějšího jevu (modus) − ostatní psti se vyjadřují relativně k psti modu • metoda kvantilů − pro mnoho diskrétních hodnot i pro spojité veličiny − určujeme kvartily rozdělení (medián, Q1 a Q3) • metoda volby typu rozdělení pravděpodobnosti − různá běžná, co nejjednodušší rozdělení, diskrétní n. spojité veličiny

2.2 Pravděpodobnostní stromy • Zobrazují v podobě grafu - stromu možnosti budoucího vývoje, jejich pravděpodobnosti a důsledky pro dané kritérium • Rizikové situace znázorňujeme uzly (kroužky) a jejich možné výsledky hranami pravděpodobnostního stromu. • Při počítání výsledných (nepodmíněných) pravděpodobností jednotlivých variant se užívá pravidlo násobení (podmíněných) pravděpodobností.

Příklad 1 Podnik zvažuje zavedení nového výrobku. Náklady na_jeho vývoj jsou 5 mil. Kč a jeho úspěch 80 %, náklady na zahájení výroby 2 mil. Kč s pstí neúspěchu 10 %, náklady na uvedení na trh jsou 1 mil. Kč a zisk z_prodeje na trhu se očekává 10, 15, n. 20 mil. Kč s_pstmi 25, 50 a 25 %. Znázorněte možné scénáře - varianty budoucího vývoje pomocí pravděpodobnostního stromu a určete jejich pravděpodobnosti a zisky.

Celkem tedy může v tomto případě nastat 5 možných scénářů A-E. Jejich pravděpodobnost je dána součinem dílčích pravděpodobností (příslušných hran od kořene k větvím) a hodnota kritéria součtem jeho dílčích hodnot, např. výsledek C (úspěšný vývoj i výroba, ale nízký prodej) má pravděpodobnost: pC = 0,8 ∙ 0,9 ∙ 0,25 = 0,18 a hodnotu celkového zisku ZC = 10 − 1 − 2 − 5 = + 2 (mil. Kč)

Výsledky analýzy můžeme shrnout do následující tabulky: Pak lze spočítat např. střední hodnotu zisku apod..: E(Z) = ∑ pizi = −5 ∙ 0,2 − … + 12 ∙ 0,18 = +3,48 (MKč)

2.3 Rozhodovací matice Příklad (znovu): Máme na výběr ze dvou her založených na jednom hodu mincí. Pro kterou se rozhodnete (hraje se jen jednou)? Často čelíme podobným rozhodnutím, navíc neznáme ani pravděpodobnosti tzv. „stavů světa“ (zde líc, rub).

Rozhodovací matice Znázorňuje hodnotu kritéria rozhodování v závislosti na variantě rozhodování a stavech světa, tj. náhodných, vzájemně se vylučujících možnostech budoucího vývoje, jejich pravděpodobnosti jsou většinou neznámé.

Pravidla rozhodování za neurčitosti Uvádíme pro kritérium výnosového typu, jinak obdobné. • Pravidlo nedostatečného důvodu (Laplace) − předpokládáme, že všechny stavy světa jsou stejně možné (rovnoměrné rozdělení pstí) a rozhodujeme se jakoby pomocí pravidla střední hodnoty: ∑j (1/n)zij = MAX! ∑jzij = MAX!

Pravidlo optimismu (maximax) − pro každé rozhodnutí předpokládáme, že nastane nejpříznivější situace, tzn. hledáme maximum v každém řádku a vybereme řádek s maximální hodnotou MAXjzij = MAX! − hledáme vlastně maximum celé matice − jedná se o extrémně optimistický přístup

Pravidlo pesimismu (mininax/maximin, Wald) − pro každé rozhodnutí předpokládáme, že nastane nejhorší situace, takže v každém řádku nalezneme minimum a volíme řádek s jeho maximální hodnotou minjzij = MAX! − jedná se o extrémně pesimistický přístup

Pravidlo ukazatele optimismu (Hurwicz) − zobecňuje předchozí krajní pravidla pomocí ukazatele optimismu α,0 ≤ α ≤ 1: α.MAXjzij + (1- α).minjzij = MAX! − pro α=100%přechází na p. optimismu, pro α=0%na p. pesimismu

Pravidlo minimaximální lítosti/ztráty (Savage) − pokud víme, jaká situace nastala, tak víme, jaké rozhodnutí by bylo nejlepší, rozdíl mezi jeho hodnotou a hodnotou našeho minulého rozhodnutí vyjadřuje jakousi ztrátu, lítost; chceme, aby byla co nejmenší (ochrana před těmi, kteří jsou „po bitvě generály“) − nejprve se vypočte matice ztrát (lítosti) tak, že pro každý prvek určíme rozdíl mezi příslušným sloupcovým maximem a tímto prvkem, a na ni aplikujeme princip pesimismu (minimax, jedná se o kritérium nákladového typu): sij = zij− MAXizij MAXjsij = min!

Příklad 2 Vydavatel časopisu se rozhoduje o velikosti jeho nákladu - zvažuje 3 varianty: 20, 30 a 40 tis. výtisků měsíčně. Prodej je nejistý, předpokládá se také 20, 30 anebo 40 tis. ks za měsíc. Měsíční fixní náklady výroby jsou 1 mil. Kč, variabilní náklady na jeden výtisk jsou 50 Kč/ks a jeho prodejní cena 100 Kč/ks. Vydavatel se rozhoduje na základě zisku, neprodané časopisy nepřinášejí žádné dodatečné náklady ani výnosy. Sestavte rozhodovací matici a najděte optimální rozhodnutí pomocí všech známých pravidel rozhodování za neurčitosti.

2.4. Rozhodovací stromy • nástroj pro víceetapové rozhodování za nejistoty, zahrnují více navazujících rozhodnutí • zobecňují rozhodovací matice i pravděpodobnostní stromy, • varianty neznámého budoucího vývoje se znázorňují (stejně jako u pravděpodobnostních stromů) pomocí tzv. situačních uzlů (kroužky), rozhodování pomocí tzv. rozhodovacích uzlů (čtverce) • rozhodovací strom se vyhodnocuje od konce (zezadu, zprava, od větví), situační uzly se v nejjednodušším případě nahrazují střední hodnotou kritéria a podle ní se rozhodujeme v_rozhodovacích uzlech • výsledkem je výchozí rozhodnutí na počátku (ostatní rozhodnutí se mohou změnit podle budoucího vývoje)

Příklad 3 Vedení podnik rozhoduje, jestli 1000 ks dané součásti vyrobit anebo dovézt (za cenu 2000 Kč/ks). Výroba vyžaduje jednorázovou investici ve výši 1 mil. Kč, a v případě jejího úspěchu (pravděpodobnost je odhadnuta na 80 %) budou variabilní náklady činit jen 600 Kč/ks. Při neúspěchu výroby nelze investici využít jinak a je nutno součást koupit, hrozí však zvýšení ceny na 2200 Kč/ks vlivem změny devizového kurzu (s_pravděpodobností 50 %). Znázorněte rozhodovací problém pomocí rozhodovacího stromu a najděte optimální rozhodnutí pomocí pravidla střední hodnoty.

Postup Postupujeme od konce, situačního uzlu týkajícího se kurzu – střední hodnota ceny je (2000+2200)/2=2100 (Kč/j). Touto hodnotou situační uzel vlastně nahradíme a postupujeme dál k_uzlu týkajícího se úspěchu výrobní investice. Střední hodnota nákladů je 0,8∙600+0,2∙2100=900 (Kč/j). Po přičtení průměrných fixních nákladů 1000 Kč/j dostáváme hodnotu 1900 Kč/j a v_rozhodovacím uzlu volíme mezi touto hodnotou a cenou2000_Kč/j v případě nákupu, takže volíme v průměru levnější (ale rizikovější) variantu investovat.

3. ANALÝZA RIZIKA Riziko – zde možnost nepříznivého náhodného vývoje faktoru, ovlivňujícího nějaké kritérium Analýza rizika – volba kritérií – stanovení faktorů rizika – stanovení rozdělení pravděpodobností faktorů rizika – stanovení závislosti faktorů rizika

Simulace Monte Carlo – (umělý) pravděpodobnostní model, lze řešit i některé deterministické úlohy (např. výpočet určitých integrálů) – založena na generování hodnot náhodných veličin (na počítači) – základem jsou nezávislá „náhodná čísla“ s rovnoměrným rozdělením na intervalu <0; 1> Příklad: Popište simulaci házení (symetrickou) mincí

Metoda inverzní transformace – založena na tzv. kvantilové funkci rozdělení, pro rostoucí distribuční funkci F je to její inverzní funkce F–1 – pokud náhodná veličina R rovnoměrné rozdělení R(0;1), má náhodná veličina daná vztahem FX–1(R) požadované rozdělení s distribuční funkcí FX – stačí tedy mít k dispozici inverzi distribuční funkce, což např. u_normálního rozdělení je bohužel dost složité Příklad Popište postup generování náhodných čísel s exponenciálním rozdělením se střední hodnotou 1.

Vylučovací metoda – pro n. v. s hustotou f nenulovou jen na omezeném intervalu <a;b> a omezenou hodnotou M. – R1 s rozdělením R(a;b), R2 s rozdělením R(0;M) – Pokud bod <r1; r2> leží pod grafem hustoty, r2 ≤ f(r1) bereme r1jako hodnotu náhodné veličiny s hustotou f, jinak postup opakujeme (pokud možno M = MAX f). Příklad Trojúhelníkové rozdělení

4. TEORIE HER Rozhodování dle existence a strategie protivníka Rozhodovací situace • nekonfliktní – jeden (inteligentní) subjekt rozhodování (dosud) • konfliktní – výsledek závisí i na akci jiného subjektu teorie her (samostatný předmět Ing. studia) Hry • proti inteligentnímu protivníkovi – např. konkurent • proti neinteligentnímu hráči („přírodě“) – náhodná strategie

Příklady her 1) Hra proti přírodě – rozhodovací matice = tzv. výplatní matice hry, udává vlastně výhru inteligentního hráče (volí strategii - řádek) ve hře proti přírodě (volí sloupec)

2) Kámen – nůžky – papír – výplatní matice hry, hraje se o nějakou konstantní výhru, takže stačí jedna matice, udává výhru prvního inteligentního hráče (volí strategii - řádek), druhý vyhrává opačnou hodnotu, jedná se o tzv. hru s nulovým součtem

3) Konkurence Dva konkurenti zvažují volbu ceny svého výrobku (2 možnosti), v závislosti na tom a na rozhodnutí druhého tabulka udává jejich zisky: – zde máme obecněji 2 výplatní matice, pro každého hráče udává jeho výhru (levé číslo pro prvního hráče, „řádkového“, druhé pro_druhého)

Maticová hra – tzv. konečná hra – hráči mají konečný počet možností volby, „strategií“, takže místo obecné výplatní funkce máme pro každého tabulku – „výplatní matici“ hráče, udává jeho výhru v závislosti na jeho rozhodnutí a rozhodnutí protihráčů.

Hra s konstantním součtem – pokud je součet výplat konstantní, hrají vlastně hráči o nějakou danou částku, kterou si rozdělí, mluvíme o antagonistickém konfliktu a hře – u dvou hráčů pak stačí jen jedna matice (pro 1. hráče, volí řádkové strategie) – stačí dokonce bez újmy na obecnosti pro jednoduchost uvažovat jen hry s nulovým součtem – výhra protivníka je opačná hodnota (viz KNP)

Příklad – výplatní matice – hledáme sedlo(vý prvek) – minimum v řádku a zároveň maximum ve sloupci (nemusí existovat) – tzn. používáme pravidlo MINIMAX

Příklad – sedlo nemusí existovat, tzn. neexistuje optimální ryzí strategie – smíšená strategie – spočívá v náhodné volbě čisté strategie podle nějakého optimálního rozdělení pravděpodobností, tzv. smíšené rozšíření hry

Smíšené rozšíření hry – řídíme se vlastně střední hodnotou výhry – optimum už vždy pro každou maticovou hru existuje (von Neumann, Morgenstern) Příklad (KNP): – zde je optimální smíšenou strategií střídat (náhodně) rovnoměrně ryzí strategie (tahy)