Download

1 / 24

240 likes | 387 Views

The Enron Bankruptcy and the Baa-Aaa Spread. Makroökonomie II SoSe 2004 Professor Dr. Paul Bernd Spahn Dipl.-Volkswirt Jan Werner Philipp Gutmann, Ines Hönscheidt, Simone Luette, Meike Mohr, Knut Staat. Agenda. Grundlagen Interest Rates Rating ENRON – Der Bankrott Das Unternehmen

E N D

The Enron Bankruptcy and the Baa-Aaa Spread Makroökonomie IISoSe 2004 Professor Dr. Paul Bernd SpahnDipl.-Volkswirt Jan Werner Philipp Gutmann, Ines Hönscheidt, Simone Luette, Meike Mohr, Knut Staat

Agenda • Grundlagen • Interest Rates • Rating • ENRON – Der Bankrott • Das Unternehmen • ENRONs innovatives Geschäftsmodell • Der Crash - “Der Haken an der Sache“ • Arthur Andersen – „Der Komplize“ • Die Folgen des ENRON-Bankrotts

Grundlagen: Interest Rates • Die LaufzeitJe länger die Laufzeit, desto höher die Risikoprämie. • Das Ausfallrisiko Je höher das Risiko, dass die Anleihe nicht bedient (verzinst) oder zurückbezahlt werden kann, umso höher ist die Risikoprämie. Das eingegangene Risiko wird dadurch, im Vergleich zur risikofreien Anlage, kompensiert. Risikoprämie = Zuschlag auf risikofreie Anlage • Welche Determinanten bestimmen im Wesentlichen die Höhe des Zinssatzes einer Anleihe?

Grundlagen: Rating • Standardisierte Risiko- und Bonitätsbeurteilung von Emittenten und deren Wertpapieren. • Führende Rating-Agenturen Standard&Poor‘s (S&P) und Moody‘s • Beurteilt wird die Fähigkeit eines Unternehmens, Zahlungs-verpflichtungen aus Fremd- oder Binnenwährungseinlagen pünktlich zu erfüllen. • Je besser das Rating eines Unternehmens, umso niedriger ist der Zinssatz (geringere Risikoprämie), zu dem Fremdkapital bezogen werden kann.

Ratingsysteme: S&P und Moody‘s AAA:Unternehmen mit hervorragender Bonität und geringstem Risiko. C: Unternehmen befinden sich in Zahlungsverzug, geringe erwartete Rückzahlungsquoten. Abnehmende Bonität

ENRON: Das Unternehmen • 1985 in Houston/Texas durch Fusion entstanden • Zunächst Kerngeschäft Gasförderung (Industrieunternehmen) • Wandel zum Energiehandelsunternehmen • 25% Marktanteil des Energiehandels • 2000 – Aufstieg zum 7. Größten Unternehmen der USA

ENRONs innovatives Geschäftsmodell (1/2) Anfang der 80er Jahre Deregulierung des Gasmarktes und somit Übergang von Monopol- zu Marktpreisen. • Gaspreise sinken und sind sehr volatil CEO Kenneth Lay hat visionäre Idee: • Aufbau der ersten Handelsplattform für Energie

ENRONs innovatives Geschäftsmodell (2/2) Enron geht mit Gasproduzenten langfristige Abnahmeverträge ein (z.B. 10 Jahre). • Bezahlung im voraus zum Festpreis • Günstiges Fremdkapital erhältlich durch gutes Rating Rechte auf diese zukünftige Gaslieferungen werden als Derivate auf eigener Handelsplattform gehandelt. • Absicherung der Position • Weiterverkauf zu Marktpreisen

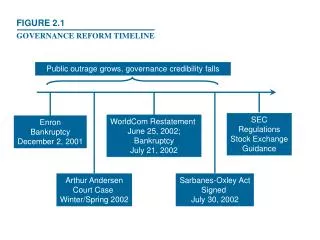

ENRON: „Der Haken an der Sache“ (1/2) • Investitionsentscheidungen werden nach Cash Flow und nicht nach Rentabilität getroffen • Ab 1997 werden insgeheim Schulden gemacht. • Bilanzkosmetik: Übertragung der Schulden an ca. 3.000 eigens gegründete Zweckgesellschaften • Ende 2001 ist der Crash unvermeidbar

ENRON: „Der Haken an der Sache“ (2/2) • Asymmetrische Informationsverteilung (ASIV) zwischen dem ENRON Management und ihren Aktionären und Mitarbeitern. Dieser Wissensvorsprung wird opportunistisch ausgenutzt. • ENRON Manager verkaufen rechtzeitig ihre Anteile und bereichern sich um 1,1 Milliarden US$. Gleichzeitig werden Mitarbeiter und Aktionäre zum Kauf der Aktie animiert. • Mitarbeiterpensionen (68% in ENRON Aktien investiert) konnten von den Angestellten nicht veräußert werden. • Der Aktienkurs von ENRON stürzt ins Bodenlose.

Arthur Andersen – Der Komplize • Wirtschaftsprüfungs- und Beratungsgesellschaft (Big Five) • ENRON ist zweitgrößter Kunde • Wirtschaftsprüfung sowie Unternehmensberatung liegen in Andersens Verantwortungsbereich und generieren insgesamt Einnahmen i. H. v. 52 Millionen $ im Jahr. • Durch erfolgsabhängige Vergütung der Andersen-Partner besteht eine starke Bindung und ein Interesse am Fortbestand eines guten Rating von ENRON.

Die Rolle von Arthur Andersen • Federführend bei der „kreativen Buchführung“ ENRONs. • Unter Kenntnis der geschönten Bilanz, verfolgte Andersen die Aufrechterhaltung eines nicht gerechtfertigten guten Rating, um weiterhin hohe Einnahmen für sich zu generieren. • Verschleierung durch Aktenvernichtung (Bei drohender Aufdeckung im Oktober 2001) • Andersen verstößt somit gegen herrschende Wirtschafts-prüfungsrichtlinien (AICPA/SEC), die Unabhängigkeit, Objektivität und Interessenskonfliktfreiheit fordern.

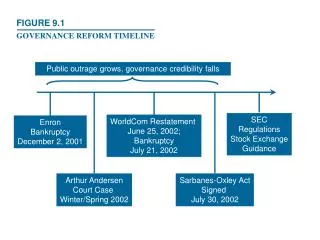

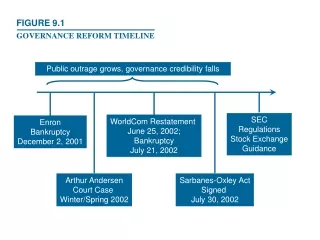

Die Folgen des ENRON-Bankrotts (1/2) Vertrauensverlust in Ratings • ENRON hatte bis zuletzt ein positives Rating bei Moody‘s und S&P Anleger wurden schlagartig risikoavers: • Als Konsequenz zweifelten die Anleger mehr an der Finanzkraft von Baa-gerateten Unternehmen und fragten deren Anleihen weniger nach FK-Zinssatz von Baa gerateten Firmen steigt. • Aaa-geratete Anleihen wurden daraufhin mehr nachgefragt („Flight To Quality“). FK-Zinssatz von Aaa gerateten Firmen sinkt.Der Zins-Spread zwischen Aaa und Baa vergrößerte sich.

Die Folgen des ENRON-Bankrotts (2/2) • Einführung einer unabhängigen Aufsichtsbehörde für Wirtschaftsprüfung • Verbot von gleichzeitiger Wirtschaftsprüfung und bestimmten Beratungsfunktionen seitens einer Gesellschaft • Verschärfung der Strafen für Unternehmensbetrug • Zertifizierung von Finanzberichten durch CEOs und CFOs (Sarbanes-Oxley Akt: Persönliche Haftbarmachung des Managements) Staatliche Regulierung kann das Problem der ASIV einschränken, jedoch nicht eliminieren

Vielen Dank für Eure Aufmerksamkeit ! Diskussion …

Diskussion & Fragen DER SPIEGEL: „Im Aufsichtsrat der Deutschen Bank (deren CEO-Modell an die Struktur einer US-Gesellschaft angelehnt ist) mischen sich die Vertreter der Anteilseigner verstärkt in strategische Fragen des Unternehmens ein. Sie engen damit den Spielraum des Bankchefs Josef Ackermann spürbar ein.“ Wie ist dies einzuschätzen?