DOCUMENTACIÓN DE LA AUDITORÍA

320 likes | 592 Views

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR. DOCUMENTACIÓN DE LA AUDITORÍA. Adiestramiento Auditores Internos del Gobierno-2007. Alina Torres Contralor Auxiliar. Gobernanza. Procesos por los cuales (la organización) se: Dirige Controla Hace responsable

DOCUMENTACIÓN DE LA AUDITORÍA

E N D

Presentation Transcript

Estado Libre Asociado de Puerto RicoOFICINA DEL CONTRALOR DOCUMENTACIÓNDE LA AUDITORÍA Adiestramiento Auditores Internos del Gobierno-2007 Alina Torres Contralor Auxiliar

Gobernanza • Procesos por los cuales (la organización) se: • Dirige • Controla • Hace responsable • Principios - gobernanza pública • Rendición de cuentas (accountability) – sujeción al escrutinio (revisión) • Transparencia – apertura, divulgación • Probidad – honestidad, integridad • Equidad – justicia

Informa Informe de logros Autoridad-recursos Verifica/valida Cont. Gobernanza Principal (pueblo) Auditor [Independiente/ Objetivo] Agente (gobierno)

Cont. Gobernanza – Auditor Interno • Imparcial • Objetivo • Evalúa • Efectividad y eficiencia • Logro de resultados esperados • Colabora • Rendición de cuentas • Integridad y mejoramiento de los procesos • Fortalece la estructura de control interno • Componente de Monitoría (COSO)

Documentación Cont. Gobernanza – Auditor Interno • Elementos indispensables • Independencia organizacional • Mandato formal • Acceso irrestricto • Recursos adecuados • Liderato competente • Equipo de trabajo competente • Apoyo de sus clientes • Estándares profesionales (adopción y uso)

Definición • Evidencia que sustenta el trabajo del auditor y sus conclusiones • Recopilación • Organización • Almacenamiento (archivo) • Préstamo • Disposición

Clasificación • Propósito - según etapa: • Inicio • Planificación • Evaluación de CI • Pruebas sustantivas • Conclusión • Por tipo: • Permanente • Corriente

Estándares • Organizaciones que las emiten • IAI (Instituto de Auditores Internos) • AICPA(Instituto de Contadores Públicos Autorizados) • GAO (US Government Accountability Office) • PCAOB (Junta creada por Ley SOX) • IFAC (Federación Internacional de Contadores)

¿Qué dicen estas organizaciones? AICPA - SAS 103 – dic. 05 (efectivo dic. 06) • Un auditor con experiencia pueda tener un entendimiento claro del trabajo realizado, la obtención de la evidencia y las conclusiones • Explicación oral - no es aceptada • Normas sobre: • Indicar quién y cuándo realizó y revisó • Período de retención • Acceso

Cont. ¿Qué dicen estas organizaciones? PCAOB - AS 03 – Ago. 04 (efectivo nov. 04) • Objetivos • Para documentar las conclusiones • Facilitar la planificación y desarrollo • Es base para revisiones de calidad • Requisitos • Un auditor experimentado sin contacto pueda tener entendimiento • Organizada adecuadamente • Demostrar cumplimiento con normas • Explicación oral - no es evidencia

Cont. ¿Qué dicen estas organizaciones? Cont. PCAOB - AS 03 • De asuntos específicos – confirmaciones, inspecciones • Identificar los items y la fuente • Retención y cambios subsiguientes • Por 7 años • Terminar todo - 45 días posterior al informe • Prohíbe destruir o descartar posterior a terminado

Cont. ¿Qué dicen estas organizaciones? IFAC - ISA 230 - ene. 06 (efectivo jun. 06) • Material preparado por y para el auditor, obtenido y retenido por el auditor relacionado con el trabajo de auditoría • Ayuda a: • Planificación • Supervisión y desarrollo del trabajo • Sustentar la opinión (conclusión)

Cont. ¿Qué dicen estas organizaciones? Cont. IFAC - ISA 230 • Forma y contenido • Suficiente, completa y detallada • Registrar los procesos de planificación, trabajo de campo, naturaleza, momento y extención de los trabajos; los resultados y las conclusiones • Que un auditor experimentado no relacionado con la auditoria pueda tener entendimiento • Confidencialidad, archivo, retención • Adoptar normas

Cont. ¿Qué dicen estas organizaciones? GAO – Yellow Book (Sec. 4.19) Norma de trabajo de campo • Preparar y mantener aquella relacionada con: la planificación, desarrollo y emisión del informe • Suficiente que un auditor experimentado no relacionado con la auditoría pueda concluir sobre el trabajo realizado

Cont. ¿Qué dicen estas organizaciones? Cont. GAO – Yellow Book • Propósito • Sustentar el trabajo y el informe • Ayudar al desarrollo y la supervisión • Contenido • Responsabilidad de emitir normas • Custodia y retención • Uso, acceso y préstamo

Pronunciamientos • Prácticas (Estándares) • Atributos • Ejecución – describen la naturaleza de la actividad de auditoría interna y establecen los criterios de evaluación de ésta • Consejo para la práctica (sugerencia, interpretación)

Práctica 2300 2300 – Desempeño del trabajo Los auditores deben identificar, analizar, evaluar y registrar suficiente información de manera que les permita cumplir con los objetivos del trabajo. Consejo para la práctica Uso de información personal – conocer las leyes / asesoramiento legal

Práctica 2310 2310 – Identificación de información Los auditores deben identificar información suficiente, confiable, relevante y útil de manera tal que les permita los objetivos del trabajo. Consejo para la práctica • Utilización de procedimientos analíticos • Para proporcionar una base sólida

Práctica 2320 2320 – Análisis y evaluación Los auditores deben basar sus conclusiones y los resultados del trabajo en análisis y evaluaciones adecuados. Consejo para la práctica • Procedimientos analíticos • Cuándo utilizarlos • Ejemplos

Práctica 2330 2330 – Registro de la información Los auditores deben registrar información relevante que les permita sustentar las conclusiones y los resultados del trabajo. Consejo para la práctica • Preparación y revisión (registrar) • Organización, diseño y contenido de las hojas de trabajo • Normas

Cont. Práctica 2330 • Hojas de trabajo • Revisados por el Director o un nivel supervisor • Proporcionan el soporte principal de conclusiones • Ayudan a planificación, ejecución y revisión de los trabajos • Documentan el logro de objetivos • Suministran una base para evaluar el programa de calidad de la actividad de auditoria interna • Demuestran el cumplimiento con normas de la profesión

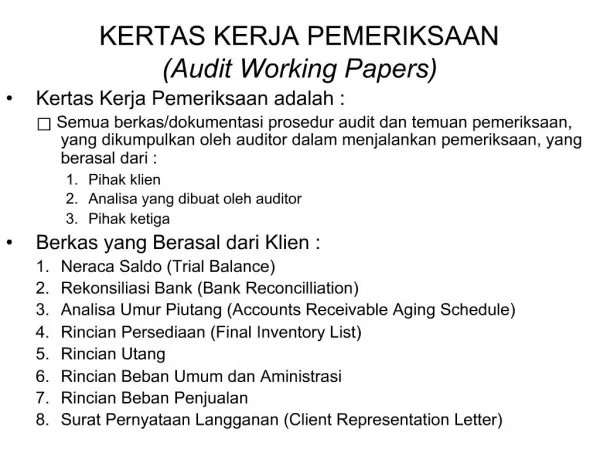

Cont. Práctica 2330 – Hojas de trabajo Ejemplos • Documentos de la entidad - planificación y durante la auditoría • Cuestionarios, diagramas de flujo, checklists • Notas • Copias de contratos • Cartas de confirmación y de representación • Resultados de procedimientos analíticos • Cartas a la gerencia • Tipos • Papel • Medios magnéticos • Películas

Identificar el propósito • Firmadas y fechadas por el que realizó el trabajo • Firmadas y fechadas por el revisor • Contener un índice o número de referencia • Símbolos y marcas de verificación explicadas • Identificar las fuentes Cont. Práctica 2330 – Hojas de trabajo Emitir normas: • Preparación • Contenido • Organización • Retención/acceso/préstamo

La función de auditoría es la piedra angular para una gobernanza pública efectiva. La documentación en la auditoría es la piedra angular de una actividad de auditoría efectiva.

Referencias • The Role of Auditing in Public Sector Governance, The Institute of Internal Auditors, November 2006 • Estándares del IAI • Yellow Book, Governmental Accountability Office, 2007 • Advancing the Audit Documentation Standard, Journal of Accountancy, June 2006 • AICPA Professional Standards, AU Section 339, Audit Documentation SAS 103 • Audit Documentation: It’s a Whole New World, The CPA Journal, June 2005 • PCAOB, Standards and related rules, Auditing Standard No.3: Audit Documentation • International Federation of Accountants, International Standard on Auditing 230, Documentation

CONTAMOS CON SU COOPERACIÓN PARA MEJORAR LA FISCALIZACIÓN Y ADMINISTRACIÓN DE LA PROPIEDAD Y DE LOS FONDOS PÚBLICOS