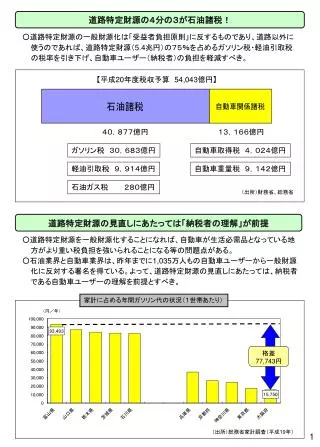

道路特定財源の4分の3が石油諸税!

道路特定財源の4分の3が石油諸税!. ○ 道路特定財源の一般財源化は「受益者負担原則」に反するものであり、道路以外に 使うのであれば、道路特定財源( 5.4 兆円)の75%を占めるガソリン税・軽油引取税 の税率を引き下げ、自動車ユーザー(納税者)の負担を軽減すべき。. 【 平成 20 年度税収予算 54,043 億円 】. 40,877億円. 13,166億円. ガソリン税 30,683億円. 自動車 取得 税 4,024億円. 軽油引取税 9,914億円. 自動車重量税 9,142億円. 石油ガス税 280億円. (出所)財務省、総務省.

道路特定財源の4分の3が石油諸税!

E N D

Presentation Transcript

道路特定財源の4分の3が石油諸税! ○道路特定財源の一般財源化は「受益者負担原則」に反するものであり、道路以外に 使うのであれば、道路特定財源(5.4兆円)の75%を占めるガソリン税・軽油引取税 の税率を引き下げ、自動車ユーザー(納税者)の負担を軽減すべき。 【平成20年度税収予算 54,043億円】 40,877億円 13,166億円 ガソリン税 30,683億円 自動車取得税 4,024億円 軽油引取税 9,914億円 自動車重量税 9,142億円 石油ガス税 280億円 (出所)財務省、総務省 道路特定財源の見直しにあたっては「納税者の理解」が前提 ○道路特定財源を一般財源化することになれば、自動車が生活必需品となっている地 方がより重い税負担を強いられることになる等の問題点がある。 ○石油業界と自動車業界は、昨年までに1,035万人もの自動車ユーザーから一般財源 化に反対する署名を得ている。よって、道路特定財源の見直しにあたっては、納税者 である自動車ユーザーの理解を前提とすべき。 家計に占める年間ガソリン代の状況(1世帯あたり) 格差 77,743円 (出所)総務省家計調査(平成19年) 1

石油諸税と消費税の二重課税(Tax on Tax)について 1.消費税創設時及び税率引上げ時における石油諸税の扱い (1)消費税創設時(平成元年) ○平成元年の消費税導入時には、石油諸税を除く「物品税」などの個別間接税について 廃止もしくは軽減されたが、石油諸税だけは道路特定財源であるという理由で何らの 措置も実施されなかった。 ・廃止されたもの:物品税、電気税、ガス税、砂糖消費税等 ・軽減されたもの:酒税、たばこ消費税、料理飲食税等 (2)税率引き上げ時(平成9年) ○消費税創設時と同様に、軽減など何らの措置も実施されず。 【平成9年度自民党税制改正大綱】(平成8年12月) ・個別間接税(石油、酒、タバコ)のあり方については、将来における消費税のあり方をも にらみつつ、適切な調整を含めて総合的に検討するものとする。なお、道路特定財源 は堅持する。 2.道路特定財源と消費税との関係 【自民党・道路特定財源見直しPT中間とりまとめ】(平成18年6月) ・これまでの経緯を踏まえれば、道路関係税制と消費税は密接に関連しており、消費税 との関連も踏まえた議論が必要。 ・消費税導入の際に、自動車・石油関係税のみ、道路特定財源だったので残された。 一般財源化の議論にあたっては消費税体系との整合を図ることが必要。 ・消費税はガソリン税等にタックス・オン・タックスされている。 ■石油に係る消費税の現状と消費税率が引き上げられた場合の税負担(試算) Tax on Tax 3,600億円 消費税率 10%の場合 Tax on Tax 1,800億円 ガソリン税等 36,137億円 ガソリン税等 36,137億円 20年度税収予算 ※ガソリン税を一般財源化すれば、一般財源 である消費税との二重課税となり不合理。 2

ガソリン税貸倒れ還付制度の創設について 1.要旨 ○ガソリン税については、製造業者(精製・元売会社)が納税義務者となっている蔵出し税 であることから、流通段階で発生する貸倒れ等については一切救済措置が講じられてい ない。 ○このため、ガソリン税の実質徴税者である販売業者の段階において、貸倒れが発生した 際には、ガソリン税を含めた販売代金の全額を販売業者が負担しているのが実態。 ○販売業者の殆どは中小事業者であり、経営基盤も極めて脆弱であることから、貸倒れの 発生が直ちに倒産・廃業につながりかねない。 (参考)ガソリン税貸倒れ負担額 (SS段階) 平成20年1月全石連調べ 全国推計額:55億円 1SSあたり貸倒れ額 53万円 × 22,000社 × 47% (貸倒れ発生SS比率) 2.現行の貸倒れ還付(免除)制度の概要 ○現在、軽油引取税、石油ガス税について、貸倒れ還付(免除)制度が措置されている。 *徴収不能額の還付(免除)制度の対象は 部分 【軽油引取税のケース】 ③申請 ①販売 販売 県税 事務所 特約業者 (特別徴収義務者) 販売業者 (納税義務者) 需要家 (運送業者等) ④還付又 は免除 ②領収 不能 代金支払 ①販売 需要家 (納税義務者) ②領収不能 ※農林漁業用国産A重油石油石炭税還付 スキームの準用 3.ガソリン税貸倒れ還付制度スキーム(案) ⑦還付 申請 ①販売 ②販売 税務署 精製・元売会社 (納税義務者) 石油販売業者 需要家等 ⑧還付 ⑨還付 ③貸倒れ (徴収不能) ④貸倒れ証明書の記入・提出 ⑥貸倒れ証明書・集 計表の作成・報告 県石油組合 ⑤貸倒れ証明書の提出 全石連 ・貸倒れ証明書の書式等については軽油引取税における徴収不能額の還付(免除)制度を準用 3