Download

1 / 24

250 likes | 484 Views

The Gist of Corporate Strategy. ملاحظاتی درباره استراتژی هولدینگ. نویسندگان: احمد شریفی یزدنژاد مدیر توسعه کسب و کار شرکت مپنا Sharifi_a@mapna.com نرجس احمدپور سامانی کارشناس توسعه کسب و کار شرکت مپنا Samani_n@mapna.com امیر بخت یاوریان کارشناس توسعه کسب و کار شرکت مپنا

E N D

The Gist of Corporate Strategy ملاحظاتی درباره استراتژی هولدینگ نویسندگان: احمد شریفی یزدنژاد مدیر توسعه کسب و کار شرکت مپنا Sharifi_a@mapna.com نرجساحمدپور سامانی کارشناس توسعه کسب و کار شرکت مپنا Samani_n@mapna.com امیر بخت یاوریان کارشناس توسعه کسب و کار شرکت مپنا Bakhtyavarian_a@mapna.com ارائه دهنده: امیر بخت یاوریان کارشناس توسعه کسب و کار شرکت مپنا Bakhtyavarian_a@mapna.com

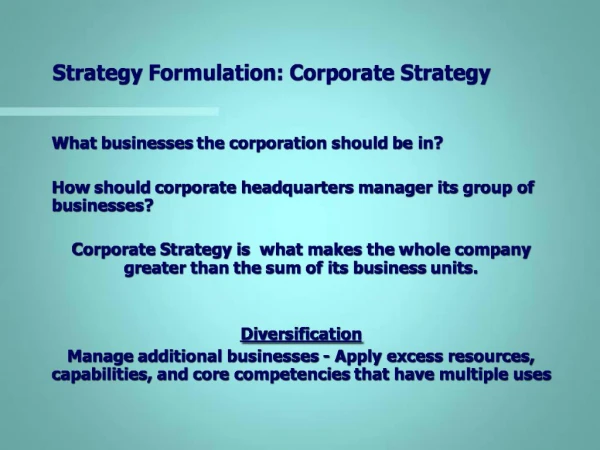

استراتژی هولدینگ استراتژی هولدینگ عاملی است که باعث می شود ارزش کل هولدینگ از جمع ارزش تک تک واحدهای کسب و کار بیشتر باشد. بدین ترتیب می توان گفت مسائلی مانند ایجاد کسب و کار جدید توسط منابع داخلی، ادغام و تصاحب شرکت های خارج از گروه و فروش واحدهای فعلی در حیطه استراتژی هولدینگ قرار میگیرند.

عملکرد استراتژی های هولدینگ • مطالعات تجربی نشان می دهند که عملکرد گذشته اکثر شرکتها در استراتژی بنگاه چندان مناسب نبوده است. • در مطالعهای که در مورد عملکرد 33 شرکت بزرگ و معتبر آمریکایی در زمینه ادغام و تنوع بخشی به کسبوکارها و ایجاد شرکت توسط منابع داخلی در بازه زمانی 1950 تا 1986 انجام شده، به طور متوسط بیشتر از نیمی از تصاحبهای انجام شده در صنایع جدید و بیشتر از60% از تصاحبهای انجام شده در زمینه های کاملا جدید با شکست مواجه شدهاند. • حتی شرکت بزرگی مانند جنرال الکتریک نیز درصد بسیار بالایی از تصاحب های خود را رها نموده است.این در حالی است که در اکثر موارد ایجاد شرکت توسط منابع داخلی در شرکتهای هولدینگ موفق بوده است. • این مقاله در مورد مبانی موفقیت استراتژی هولدینگ بحث میکند.

مفروضات استراتژی های هولدینگ رقابت در سطح واحدهای کسب و کار رخ می دهد. یک شرکت هولدینگ با هولدینگ های دیگر رقابت نمی کند. بلکه شرکت های زیر مجموعه هولدینگ ها با هم رقابت می کنند. یک استراتژی هولدینگ که تمرکز خود را بر حمایت تک تک واحدهای کسب و کار نگذارد، شکست خواهد خورد. یک استراتژی هولدینگ موفق باید خارج از استراتژی رقابتی و به طور مستقل رشد کند و آن را تقویت نماید. تنوع بخشی به کسب و کار منجر به افزایش هزینه و ایجاد محدودیت برای کسب و کارهای قبلی خواهد شد. سهامداران خود به سهولت می توانند از طریق بازار سرمایه به سبد سهام خود تنوع بخشند و سرمایه گذاری مورد نظرشان را انجام دهند.

آزمون جذابیت (شاخص جذابیت) ROIC= NOPLAT/Invested Capital متوسط شاخص ROIC در بلند مدت نشان دهنده میزان جذابیت یک صنعت است. وقتی صنعتی جذاب و ROIC آن بالا باشد ورود به آن صنعت کار مشکلی خواهد بود همچنین تامین کنندگان و مشتریان از قدرت چانه زنی متوسطی برخوردارند، کالاها و خدمات جایگزین محدودند و رقابت بین رقبا در حالتی ثابت قرار دارد. در یک صنعت غیر جذاب مانند فولاد، ساختار سودآوری معیوب است، خریداران قدرتمند و حساس به قیمت، مواد جایگزین فراوان، رقابت شدید که به دلیل هزینه های ثابت بالا و گروه های بزرگ رقبا که بسیاری از آنها از طرف دولت حمایت می شوند. تنوع بخشی برای سهامدار خلق ارزش نخواهد کرد مگر در حالتی که صنعت جدید ساختار مطلوبی داشته باشد و نرخ بازگشت سرمایه از هزینه فرصت (WACC) بیشتر باشد. ROIC: Return On Invested Capital NOPLAT=Net Operating Profit Less Adjusted task WACC: Weighted Average Cost of Capital

آزمون جذابیت (ملاحظات) اگر صنعت چنین نرخ بازگشتی نداشته باشد(بالاتر از هزینه سرمایه)، کمپانی باید قادر باشد که ساختار صنعت را عوض کند و یا مزیت رقابتی ای بدست آورد که منجر به بالا رفتن نرخ بازگشت سرمایه شود. نیازی نیست که یک صنعت قبل از ورود شرکت به آن جذاب باشد. در حقیقت، شرکت ممکن است از این مزیت برخوردار شود که بتواند به صنعت خاصی قبل از آنکه آن صنعت پتانسیل کامل خود را نشان داده باشد، وارد شود. پس از ورود به صنعت می توان ساختار صنعت را عوض کرد.

آزمون هزینه ورود هزینه ورود نباید از ارزش فعلی تمام سودهایی که شرکت جدید نصیب ما می کند بیشتر باشد. هر چه یک صنعت جذاب تر باشد هزینه ورود به آن بالاتر است. اکتساب Start Up

آزمون مزیت (Better-off test) NPV(A+B)> NPV(A)+NPV(B) واحد جدید و یا سایر شرکت های هولدینگ باید از این ارتباط جدید مزیت رقابتی به دست بیاورند. در بعضی مواقع منافعی که به واحد کسب و کار جدید وارد می شود فقط یکبار در موقع ورود به بازار اتفاق می افتد، وقتی شرکت مادر برای مثال تیمی درجه اول از مدیران را بر این شرکت نصب می کند. در این مورد برای شرکت مادر منطقی نیست که شرکت جدید را در دراز مدت نگاه دارد. و در این حالت پس از بهره برداری اولیه بهتر است شرکت جدید به فروش رود و منابع سازمان آزاد گردد. سایر موارد تنوع بخشی و خرید شرکت می تواند منجر به مزیت رقابتی مستمرگردد. به عنوان مثال، واحد جدید بتواند محصولاتش را از طریق سیستم های پیش رفته توزیع متعلق به سایر شرکت های گروه به بازار برساند. آزمون مزیت شامل این نکته که ریسک کسب و کار با تنوع بخشی کم می شود، نمی گردد. این موضوع فقط می تواند یک محصول جانبی برای استراتژی بنگاه باشد و نه یک استراتژی اصلی.

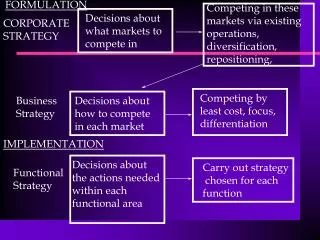

مدل های استراتژی هولدینگ مدل های استراتژی سطح بنگاه اشتراک گذاری فعالیت ها sharing activities انتقال مهارت ها transferring skills ساختاردهی مجدد restructuring مدیریت سبد شرکت ها portfolio management انجام آزمون های مرتبط با استراتژی سطح بنگاه و عبور از آنها کار مشکلی است و به همین دلیل اکثر استراتژی های سطح بنگاه شکست می خورند.

مدیریت سبد شرکت ها (1) تعریف اکثر سازمان ها از استراتژی بنگاه همان مدیریت سبد شرکت هاست و تا حد زیادی بر پایه اکتساب بنا شده است. با وجود اینکه شرکت هایی که اکتساب می شوند لزوما نباید در راستای کسب و کار سایر واحدهای کسب و کار باشند ولی مدیران موفق در زمینه مدیریت سبد کسب و کار عموما دامنه کسب و کارهایی که در آنها فعالیت می نمایند را به روش های مختلف محدود می نمایند، هدف کاهش دادن مهارت های تخصصی مورد نیاز برای مدیریت مجموعه است. شرکت مادر برای سبد شرکت هایش سرمایه و کار فراهم می نماید تا آنها را با استفاده از تکنیکهای حرفه ای مدیریتی به سطح قابل قبولی از نظر کیفی برساند. به طور همزمان مدیریت ارشد برای هر یک از واحدهای کسب و کار هدف تعیین می کند و به بازنگری نتایج کسب و کار آنها می پردازد. مدیران سبد شرکتها واحدهای کسب و کار را بر اساس پتانسیل آنها دسته بندی می کنند و به طور منظم منابع را از واحدهایی که نقدینگی تولید می کنند به آنهایی که پتانسیل بالا و نیاز به نقدینگی دارند، منتقل می نمایند.

مدیریت سبد شرکت ها (2) در کشورهای در حال توسعه در جاییکه بازار سرمایه کامل و کارا نیست و کمبود مدیران حرفه ای وجود دارد. استراتژی هنوز می تواند کابردی و اثربخش باشد. • منطق مدیریت سبد کسب و کار بر چند فرض حیاتی استوار است: • اگر شرکتی در برنامه تنوع بخشی خود بخواهد آزمون های جذابیت و هزینه ورود را از سر بگذراند؛ باید شرکتهای خوب ولی زیر قیمت را پیدا نماید. • برای گذراندن آزمون مزیت، منافعی که بنگاه فراهم می آورد باید منجر به مزیت رقابتی معناداری برای شرکت اکتساب شده شود. (توسعه استراتژی رقابتی مناسب و مدیران پرانگیزه) • در اکثر کشورها دوران این نوع استراتژی گذشته است. • به دلیل توسعه بازار های سرمایه • نیاز به نقش پررنگتر مدیریت و داشتن دانش مرتبط با صنعت • دادن استقلال کامل به واحدهای کسب و کار نیز زیر سوال است. در بررسی های انجام شده مشخص شده اهمیت دادن به روابط بین کسب و کارها و داشتن هویت واحد سازمانی به اندازه کنترل مالی اهمیت دارد. • در نهایت پیچیدگی های مدیریتی بیش از حد باعث شکست حتی بهترین استراتژی های مدیریت سبد شرکت ها خواهد شد. از طرف دیگر هزینه های غیر قابل اجتناب شرکت ها باعث کاهش ROIخواهد شد.

ساختاردهی مجدد جستجو برای یافتن سازمان ها و یا صنایعیکه وضعیت عملکردی آنها توسعه نیافته است و یا از سوی شرایط محیطی مورد تهدید قرار گرفته اند. شرکت مادر در امور شرکت جدید مداخله می نماید: تغییرات تیم مدیریت و یا تجهیز کردن شرکت با تکنولوژی های جدید و ... شرکت مادر به جستجو برای اکتساب و ایجاد مجموعه ای موثر از شرکتها پرداخته و شرکت هایی که مورد نیاز نیستند و یا هماهنگ نیستند را میفروشد. نتیجه یک شرکت قوی و یا صنعت تغییر ساختار یافته است. در نهایت شرکت مادر واحدهای قوی تر را که تمام پتانسیل هایشان مشخص شده است و شرکت مادر دیگر قادر به افزایش ارزش برای آنها نیست را می فروشد و توجه خود را به موارد دیگر معطوف می نماید. در این استراتژی شرکت مادر نقش فعال تری ایفا می کند در اینجا ارتباط کسب و کار جدید با کسب و کارهای فعلی مهم نیست بلکه چیزی که اهمیت دارد پتانسیل های کشف نشده کسب و کار جدید است.

انتقال مهارت ها (1) • با اینکه هر واحد کسب و کار یک زنجیره ارزش جداگانه دارد، دانش نحوه انجام هر فعالیت بین واحدهای کسب و کار انتقال می یابد. • فرصت برای انتقال مهارت وقتی به وجود میآید که واحدهای کسب و کار: • خریداران یا کانال های فروش یکسانی داشته باشند. • فعالیت های ارزش زای مشابه مانند ارتباطات با سازمانهای دولتی و تامین تجهیزات داشته باشند. • شباهت در پیکر بندی زنجیره ارزش برای مثال مدیریت سازمانی با سایت های چند گانه داشته باشند. • بکارگیری مفاهیم مشابه استراتژیک برای مثال رهبری هزینه

انتقال مهارت ها (2) • انتقال مهارت یک فرآیند فعالانه است که به میزان قابل توجهی استراتژی واحد دریافت کننده را تغییر می دهد. چشم انداز تغییرات در هر واحد باید قابل شناسایی و مشخص باشد. • انتقال مهارت به صورت تصادفی اتفاق نمی افتد همچنین به طور طبیعی بین واحدها نفوذ پیدا نمی کند. شرکت مادر باید پرسنل کلیدی خود را حتی به صورت مستمر در واحدهای مختلف سازمانی به کار بگمارد. و حمایت و مشارکت مدیران سطح بالا در این فرآیند لازم است. • در صورت انجام مناسب انتقال مهارت، آزمون های استراتژی بنگاه گذرانده خواهد شد.

اشتراک گذاری فعالیت ها (1) شرکت Procter & Gamble(فعال در زمینه اقلام مصرفی به خصوص در زمینه دارو، اقلام بهداشتی و بهداشت فردی) یک سیستم مشترک توزیع را با نیروهای مشترک فروش برای تعدادی از محصولاتش استفاده می کند. اشتراک گذاری فعالیت ها اغلب از طریق کاهش هزینه و یا بالا بردن سطح تمایز باعث افزایش مزیت رقابتی شرکت می گردد. ولی همه اشتراک گذاری فعالیت ها منجر به مزیت رقابتی نمی شوند و سازمان ها باید توانایی مدیریت تغییرات و غلبه بر مقاومت های سازمانی حتی در برابر اشتراک گذاری های پر منفعت را داشته باشند. این مقاومت باعث می شود بسیاری از سازمان ها در نیمه راه جا بزنند و به سمت مدیریت سبد شرکت ها رو بیاورند.

اشتراک گذاری فعالیت ها (2) اشتراک گذاری باید در مورد فعالیت هایی صورت گیرد که برای خلق مزیت رقابتی مهم باشند و نه هر فعالیتی. سیستم توزیع P&G که برای محصولات حجیم و با حمل و نقل پر هزینه هستند مثال خوبی برای اشتراک گذاری فعالیت است. شرکت ها فعالیت هایشان را بدون اینکه نسبت به صرفه جویی در مقیاس حساسیت نشان دهند با یکدیگر ترکیب می کنند و این امر باعث می شود که هزینه هماهنگی فعالیت ها، منافع حاصله را از بین ببرد. هزینه ترکیب فعالیت ها می تواند مکررا به وسیله طراحی مجدد کاهش یابد. (مثلا استفاده از تکنولوژی اطلاعات برای پرسنل فروش)

نتیجه گیری هم از نظر منطق استراتژیک و هم از بررسی های به عمل آمده بر روی شرکت ها در دهه های گذشته به نظر می رسد یک سازمان وقتی از طریق تنوع بخشی، برای سهامدارانش ارزش روز افزون خلق خواهد کرد که استراتژیش از سمت مدیریت سبد شرکت ها به سمت اشتراک گذاری فعالیت ها پیش رود. علت این امر اینست که استراتژی اشتراک گذاری و انتقال مهارت ها نیاز به بصیرت ویژه و استثنایی و مفروضات سوال برانگیزی در زمینه قابلیت های سازمانی ندارند و بهترین راه برای خلق ارزش می باشند. هیچکدام از استراتژی های سطح بنگاه نسبت به استراتژی های دیگر ناسازگار نیست و می توان دو استراتژی را به طور همزمان دنبال نمود. مثلا یک شرکت که ساختار دهی مجدد می کند می تواند از انتقال مهارت ها نیز کمک بگیرد. وقتی شرکتی استراتژی خود را بر اساس ارتباط بین واحدهای کسب و کار می گذارد، بستر باز تری برای خلق ارزش برای سهامداران در مقایسه با شرکتی که تمام استراتژی خود را بر تغییر شرکت ها در صنایع ناآشنا گذاشته، ایجاد نموده است.

نتیجه گیری وقتی یک شرکت دارای توانایی داخلی برای ایجاد یک کسب و کار است، ایجاد یک شرکت نسبت به تکیه صرف به اکتساب و سپس سر و کار داشتن با معضلات یکپارچه سازی، راهی مطمئن تر و کم هزینه تر است. سابقه ایجاد شرکت در ژاپن موید این نظریه است. • مطالعه انجام شده نشان دهنده کاربردی بودن و تناسب استراتژی های انتقال مهارت ها و به اشتراک گذاری فعالیت ها است. طبق آمار، سازمان های موفق در مطالعه انجام شده دارای ویژگی های زیر بوده اند: • به میزان قابل توجهی درصد کمی از اکتساب های آنها نامرتبط بوده است. عدم ارتباط به معنی کاهش و یا عدم امکان انتقال مهارت ها و اشتراک گذاری است.حتی اکتساب کننده های موفق مانند IBM، 3M نیز آمارهای وحشتناکی برای اکتساب درصنایعنامرتبط دارند. شرکت های IBM و P&G به ترتیب در 19 و 18 زمینه مرتبط باهم فعالیت می کنند و از فرصت های زیاد برای انتقال مهارت ها و فعالیت ها بهره منداند. • شرکت های موفق تمایل به استفاده از Start Up و J.V به میزان بیشتر از میانگین معمول دارند. اکثرا از ورود به صنعت از طریق اکتساب اجتناب می کنند. • مطالعات نشان می دهد در حالی که JV به اندازه اکتساب ریسکی است ولیStart Up اینگونه نیست.

منابع [1] Micheal Porter "From Competitive Advantage to Corporate Strategy", HBR,1987 [2] Micheal Porter "the five competitive forces that shape strategy", HBR,2008 [3]Tim Koller et al."Valuation measuring and managing the value of companies",johnwiley and sons, fourth edition, 2005