Download

1 / 18

210 likes | 815 Views

SIKLUS PENGELUARAN. By: Mr. Haloho. Tujuan dari siklus pengeluaran . Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa ( verifikasi ) bahwa seluruh barang yang diterima dalam kondisi baik

E N D

SIKLUS PENGELUARAN By: Mr. Haloho

Tujuan dari siklus pengeluaran • Meyakinkanbahwaseluruhbarangdanjasatelahdipesansesuaikebutuhan • Menerimaseluruhbarang yang dipesandanmemeriksa (verifikasi) bahwaseluruhbarang yang diterimadalamkondisibaik • Menjagabarangsampaidipakai • Menetapkanbahwafakturberkaitandenganbarangdanjasaadalah valid (sah) danbenar • Mencatatdanmengklasifikasipengeluaransecaratepatdanakurat • Memostingkewajibandanpengeluarankaskeakunpemasokdibukupembantuhutang • Meyakinkanbahwaseluruhpengeluarankassesuaidenganpengeluaran yang diotorisasi • Mencatatdanmengklasifikasipembayarankas (Cash disbursement) secaratepatdanakurat

Langkah-langkah dalam proses pengadaan • Menetapkan kebutuhan barang/jasa • Memilih sumber-sumber pengadaan • Membuat permohonan atau permintaan penawaran harga (quotation) • Memilih pemasok (supplier/vendor) • Mengeluarkan surat pemesanan barang (order) • Menerima barang • Memeriksa faktur dari pemasok • Melakukan pembayaran kepada pemasok

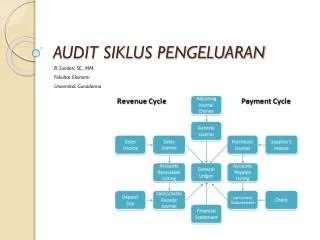

Dokumen-dokumenmasukandalamsikluspengeluaran • Permohonanpembelian (Purchase Requisition) merupakanformulirawaldalamsikluspengeluaran yang mengotorisasipenempatansuatupesananbarang • Formulir Order Pembelianyaituformulir formal yang disiapkandariformulirpermintaanpembelianuntukmemesanbarangkepadapemasok. • LaporanPenerimaanBarangyaitusuatuformulir/dokumen yang berisipenerimaanbarang • FakturPemasok, yaitudokumenpenagihandaripemasokbarangataujasa • Voucher pengeluaran, yaitusuatudokumendalamsistem voucher yang mengakumulasifakturpemasokuntukpembayaran

Cekpengeluaran, yaitudokumenakhirdalamsikluspengeluaran yang memberikanpengeluarankaskepadapemasokuntukbarangataujasa yang diterima • Memo debit, yaitudokumenuntukmengotorisasireturdanpenyisihanpembelian • Formulirpemasokbaru, yaituformulir yang digunakanuntukmemilihpemasokbaru., berisi data harga, jenisbarangataujasa, pengalamanpemasok, referensi, danjejakkredit • Permintaanuntuk proposal (ataupenawaranharga). Yaituformulir yang digunakandalamsuatuprosedur tender kompetitif, berisibarangataujasa yang diperlukandanperbandinganharga, syarat-syaratpembayaran,dll

PROSEDUR PENGADAAN BARANG • Fungsipengendalisediaanmemulaiprosespengadaanbaranggudangdenganmengisiformulirpermohonanpembelian. Kebutuhanbarangdidasarkanpadaperhitunganeconomic order quantity (EOQ) dantitikpesanulang (reorder point). Untukbarang non gudang, permohonanpembelianbersaldarisetiapbagian yang membutuhkanbarang. Permohonanpembeliankemudianditeruskankefungsipembelian. • Berdasarkanpermohonanpembelian, Fungsipembelianmemilihpemasokdariarsippemasokdanmemintapenawaranhargadanketersediaanbarang (quotes)daripemasok. Bagianpembelianjugabisamelakukan tender untukbarang-barang yang dibutuhkan. Apabilasudahdiperolehhargakompetitifdanjaminanketersediaanbarangmakafungsipembelianmemilihpemasok yang paling kompetitifdanmembuatpesananpembelianuntukdikirimkepemasok, fungsihutangusaha, fungsipenerimabarang, pengendalisediaandandiarsipdifungsipembelian. • Jumlah yang dipesanharusdikosongkandipesananpembelian yang dikirimkefungsipenerimaanuntukmenjaminfungsipenerimaanmemeriksadanmenghitungbarang yang diterima

Prosedurpenerimaanbarang • Fungsipenerimaanmenerimabarangdaripemasokdanselanjutnyamemeriksakesesuaianjenisbarang yang diterimake order pembeliandanmenghitungbarang. • Selanjutnya, fungsipenerimaanmembuatlaporanpenerimaanbaranguntukdiberikankepadafungsipengendalisediaan, fungsipembelian, pemasok, fungsihutangusaha, fungsipenyimpanandandiarsipdifungsipenerimaan. • Barangdikirimkefungsipenyimpanan (gudang) danfungsipenyimpananmenyusunbarangdanmencatatkekartugudang

Prosedurpencatatan • Fungsipembelianmencatatpembelianpadajurnalpembelianberdasarkandokumenfakturpemasok, order pembeliandanlaporanpenerimaanbarang. Fungsipembeliankemudianmengiktisarkanjurnalpembeliankelembarjurnal. Lembarjurnaldikrimkankefungsibukubesaruntukpemostingan. • Fungsipengendalisediaanmencatatlaporanpenerimaanbarangkekartusediaan. • Fungsihutangusahamembandingkanpermohonanpembelian, order pembelian, laporanpenerimaandanfakturpemasok. Selanjutnya, mencatatseluruhdokumenkebukupembantu (kartu) hutang/pemasok.

Menanganireturdanpenyisihanpembelian • Returpembeliantimbulapabilapembelitidakpuasdenganbarang yang dipesan. Penyisihanpembelianmerupakanpenyesuaianterhadaphargaakibatkerusakanbarang, kelebihanbarang yang dikirimdari yang dipesan, ataukekurangan-kekuranganlainnya. • Returpembelianataupenyisihanpembeliandilakukanapabilafungsipenerimaanmelaporkanketidaksesuaianbarangkepadafungsipembelian. • Dalamkasuspenyisihanpembelian, Fungsipembelianselanjutnyamembuat memo debit yang diserahkankepadafungsihutangusahauntukmengurangihutangdandikirimkepadapemasok. • Dalamkasusretur, memo debit jugadikirimkefungsipenyimpanandanfungsipenerimaan. Fungsipenerimaanmengirim memo debit kefungsihutangusahasesudahbarangdikembalikan • Setelahmenerima memo debit, bagianhutangusahamembandingkan memo debit terhadapfakturpemasokdandokumenpendukungnya, mencatatkekartupemasokdanmenyiapkanlembarjurnal.

SistemPemrosesanpengeluarankasuntukhutangdagang • Dalammanajemenhutangdagang, terdapatduapendekatan (sistem) yang bisadigunakakan: • Sistemmenggunakanbukupembantuhutang. • Sistem Voucher • Apabilamenggunakanbukupembantuhutang, makafakturpemasok yang diterimabagianhutangdagangdicatatdibukupembantuhutangdagangpadaakunpemasok. • Dalamsistem voucher, fakturpemasokdiarsipsementarasampaitanggaljatuh tempo pembayaran. Padasaattanggaljatuh tempo, faktur yang akandibayardicatatke voucher pengeluarankas. Voucher pengeluarankasinibesertafaktur yang akandilunasidikirimkebagianpengeluarankasuntukdibuatcek. Setelahcekdibuat, maka voucher inidicaplunasdandiarispolehbagianpengeluarankas (arsip voucher yang sudahdibayar). • Sistem voucher bisadigunakanapabilapembayaranhutanguntukfakturpemasokdilakukandalamjumlah yang sesuaidenganjumlahdifakturpemasok. Apabilapembayarandilakukandalamjumlah yang tidakpenuh (tidaksemuajumlahdalamfakturdibayarkan), makasistem voucher tidakcocokdigunakan.

Pemrosesanpengeluarankaskecil • Dana kaskecildibentukuntukpengeluaran-pengeluaranrutindandalamjumlah yang sedikitsehinggatidakefisienuntukmengeluarkancek. • Terdapatduasistemdanakaskecil, yaitusistemdanaberfluktuasidansistemimpres. Sistemimpres paling umumdigunakandanmemilikipengendalianlebihbaik. Sistemimprresmempertahankanjumlahkaskecil yang tetapsamadiakunbukubesar. • Sistemimpresdimulaidenganmenetapkanjumlahsaldokaskecildanmenetapkanseorangkaryawan yang tidakmemilikitanggungjawabterhadapkasuntukmenanganikaskecil. • Untuksetiappengeluaran, kasirkaskecil yang menanganikaskecilmenyiapkan voucher/buktipengeluarankaskeciluntuksetiappengeluarandanpenerimadanamenandatanganibuktiitu. • Padasaatpengisianulang, kasirkecilmengirimbuktipengeluarankaskecildanuangsisakefungsihutangusahaataukebendahara/bagiankeuanganuntukdibuatkanbuktipengeluarankas. Buktipengeluarankaskecildilampirkanpadabuktipengeluarankasdanbagiankeuanganmemeriksabuktipengeluarankecildankas yang tersisa. • Bagiankeuanganakanmenulisceksebesarpengeluarankaskecilataulangsungmemberikankassebesarpengeluaran.

Pengendalian internal • LingkunganPengendalian • Setiappersonil yang terlibatdalamsikluspengeluaranmenghindardaripenyimpanganetikadanketidakjujuran. Untukituperludibuataturanperilaku (code of conduct) besertasanksi yang menyertaiapabilamelanggaraturanperilaku. • Personil yang terlibatdalamsikluspengeluaranmemilikikompetensi yang sesuaidenganfungsi yang dilakukan. Kompetensidapatdiperolehmelaluikegiatanpendidikandanpelatihan yang dilakukanpihakperusahaan. • Manajemenmemilikikomitmenuntukmelaksanakanpengendalian • Polakomunikasi formal dalampengadaanbarangdanpemrosesanpembayaranhutangsesuaidenganstrukturorganisasiperusahaan. • Membuatstandarbaku (SOP) dalammelaksanakanfungsidalamsikluspengeluaran. • Perekrutanpegawaiuntukmelaksanakanfungsi-fungsidalamsikluspengeluaransesuaidengankompetensidankualifikasi yang diperlukanperusahaan. • Pelaksanaanpraktik-prraktikpemisahanfungsi, supervisiataspelaksanaanfungsi, danrotasitugas

PenilaianRisiko • Penilaianrisikodilakukanuntuksetiapperubahanpersonil, perubahansistemdanprosedur, perubahandalamteknologidalammelaksanakansikluspengeluaran. Penilaianrisikodilaksanakansecaratertulis (terdokumentasi). • AktivitasPengendalian • Pemisahantugas: • Fungsipenyimpanan, fungsipenerimaan, fungsipembelian, fungsihutangusaha, fungsibukubesardanfungsipengeluarankasdilaksanakanolehbagian yang terpisah. • Dokumendancatatan yang memadai: • Seluruhformulirmenggunakannomoruruttercetakdandipertanggungjawabkanpenggunaannya. • Seluruhformulirmemilikibidanguntukotorisasiolehpihak yang berwenang. • Formulirdirancangdenganbaik agar mampumenangkap data pengadaandanpenrimaaan (namapemasok, alamatpemasok, namabarang, harga,dll). • Transaksipembeliandicatatkejurnalpembelian, hutangusahadicatatkebukupembantuhutang (kartupemasok) dandipostingkeBukuBesar. Setiappengeluarankasdicatatkejurnalpengeluarankas.

Aksesterbatasterhadapaset: • Barang yang diterimadisimpandalamgudangterkuncidanamandaribencanaalam. Akseskegudangterbatashanyapadafungsi/bagianpenyimpanan. • Cekdisimpandalamtempatterkunci (brankas) danaksesterhadapcekhanyadiperbolehkankepadafungsipengeluarankas (Kasirataubagianbendahara). • Menggunakansistemimpresdalampengelolaankaskecil • Dalamsistemterkomputer, setiappersonil/bagiandiberikankodeakseskhususdansecararutin/periodikdilakukanpenggantianterhadapkodeakseskomputer. • Ruangpenyimpanandilengkapidengankamera CCTV untukmenghindaripencurianataupenyalahgunaanbarang. 4 . Pengecekanindependendanriviukinerja • Formulirpesananpembelian yang ditembuskankefungsipenerimaanseharusnyatidakmencantumkanjumlahbarang yang dipesan. Hal inidilakukan agar fungsipenerimaanmelakukanpemeriksaanterhadapbarang yang diterima. • Fungsipenerimaanmemeriksadokumen bill of lading danformulirpesananpembeliandanmelakukanpenghitungan/pemeriksaanbarangsebelummembuatlembarpenerimaanbarang. • Pemeriksaanklerikal (perkaliandanpenjumlahan) dilakukanolehpihak lain ( yang bukanmembuatdokumen, mencatatdanmengotorisasi) sebelumtransaksidiotorisasi. • Secaraberkaladilakukanpengecekankesesuaiancatatanakuntansiterhadapfisikdariaktiva (Misalnya: kartusediaanterhadapsediaansigudangataukonfirmasihutangusaha). Pemeriksanaandilaksanakanolehpihak yang tidakmelaksanakantransaksi.

Secaraberkaladilakukanrekonsiliasirekeningkoran bank olehpihak yang tidakterlibatdalamtransaksipengeluarankasuntukmenghindarikitting. • Manajemensenantiasimelakukanriviuataslaporan yang dihasilkandarisikluspengeluaransertaanggarandanmenindaklanjutisetiappenyimpangan. 5. Pengendalianpemrosesaninformasi • Setiaptransaksiharusdiotorisasiolehpihak yang ditetapkan. • Setiapfungsimemeriksakelengkapandokumentransaksidanotorisasinyasebelummelaksanakantransaksidanmelakukanpencatatan. • Manajemenmenetapkanotorisasikhusus (misalnya: reorder level, hargaacuanpembelian, prosedurpengadaanbarang) sebagaiacuanmelaksanakantransaksipengadaanbarang. • Dalamsistemterkomputerisasi, kodeakses yang unikdiberikankepadapihak yang terlibatdalammelaksanakantransaksidankodeinidigantisecaraberkala. • Informasidankomunikasi • Tersedia Manual prosedurakuntansidalampemrosesansikluspengeluaran agar sikluspengeluarandilaksanakansecaraseragamsesuaidenganinstruksi. • Formulir-formulirdanlaporan-laporanharusdidesaindenganbaik (memilikinomoruruttercetakdantindasandibuatsesuaikebutuhan) untukmempermudahpemrosesan data daninformasisikluspengeluaran. • Pemantauan • Secaraberkaladilakukan audit internal ataskecukupanpengendaliandalamsikuspengeluaran.