การควบคุมภายใน การประเมินผลการควบคุมภายใน

การควบคุมภายใน การประเมินผลการควบคุมภายใน. นางมณีโชค ตติยไตรรงค์ สำนักกำกับและพัฒนาการตรวจสอบภาครัฐ กรมบัญชีกลาง. 7 กรกฎาค 2557. กระบวนการประเมินการควบคุมการแก้ไขเพลิงไหม้. 1. สำรวจสภาวะอันตรายจากไฟ. 2) ประเมินความเพียงพอของอุปกรณ์แก้ไขเพลิงไหม้. ไม่ถูกต้อง. 3)ขออนุมัติจัดซื้อ.

การควบคุมภายใน การประเมินผลการควบคุมภายใน

E N D

Presentation Transcript

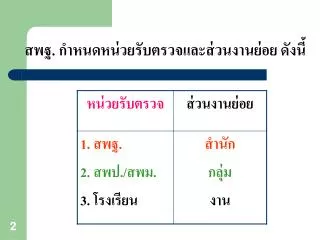

การควบคุมภายใน การประเมินผลการควบคุมภายใน นางมณีโชค ตติยไตรรงค์ สำนักกำกับและพัฒนาการตรวจสอบภาครัฐ กรมบัญชีกลาง 7 กรกฎาค 2557

กระบวนการประเมินการควบคุมการแก้ไขเพลิงไหม้กระบวนการประเมินการควบคุมการแก้ไขเพลิงไหม้ 1. สำรวจสภาวะอันตรายจากไฟ 2) ประเมินความเพียงพอของอุปกรณ์แก้ไขเพลิงไหม้ ไม่ถูกต้อง 3)ขออนุมัติจัดซื้อ ถูกต้อง 4) ดำเนินการจัดซื้อ 5. ดำเนินการติดตั้งอุปกรณ์ 2

กระบวนการจัดซื้อวัตถุดิบกระบวนการจัดซื้อวัตถุดิบ 1. สำรวจความต้องการและจัดซื้อวัตถุดิบ 2) วางแผนการจัดซื้อ ไม่ถูกต้อง 3) ขออนุมัติจัดซื้อ ถูกต้อง 4) ดำเนินการจัดซื้อ 5) จัดส่งวัตถุดิบให้ฝ่ายผลิต 4

แบบทดสอบ : ให้นำข้อความข้างล่างใส่ใน ปย 2 1.-การผลิตอาจหยุดชะงักเนื่องจากเจ้าหน้าที่มีความรู้ในการวิเคราะห์ การจัดซื้อไม่เพียงพอจึงอาจทำให้ซื้อวัตถุดิบล่าช้าไม่ทันเวลา 2. มีวัตถุดิบพร้อมใช้ในการผลิตอย่างเพียงพอและราคาประหยัด 3. 15 ธค 56 งาน..... 31 มีนาคม.57 งาน..... • 4. กำหนดให้มีการติดตามแบบตอบรับการสำรวจภายใน 2 สัปดาห์ • ภายหลังจากเวียนแจ้งฝายผลิต โดยให้มีหนังสือติดตามเป็น • ลายลักษณ์อักษร • นำข้อมูลที่ได้จากแบบสำรวจ วางแผนการจัดซื้อ และวิเคราะห์ • เพื่อให้ได้ปริมาณเพียงพอต่อการนำไปผลิต • ติดต่อผู้ขายและต่อรองราคา

แบบทดสอบ : ให้นำข้อความข้างล่างใส่ใน ปย 2 5. การควบคุมที่มีอยู่สามารถลดความเสี่ยงได้ระดับหนึ่ง แต่ยังไม่เพียงพอ 6. – แผนการจัดซื้อวัตถุดิบอาจไม่ตรงตามต้องการเนื่องจาก ข้อมูลที่ได้จากแบบสำรวจกำหนดไม่เหมาะสมที่จะได้ข้อมูลตามต้องการ 7.จัดให้มีการประชุมเจ้าหน้าที่ที่เกี่ยวข้องทุก3 เดือนเพื่อ ร่วมกันแลกเปลี่ยนเรียนรู้ หากมีปัญหาเกิดขึ้นร่วมกันแสดงความคิดเห็นใน การแก้ไข้ปัญหา เพื่อให้การผลิตไม่หยุดชะงักและสามารถลดต้นทุนได้ 8.กำหนดให้นำข้อมูลการสำรวจเดิมและรายงานการใช้วัตถุดิบที่ผ่านมา มาประกอบการพิจารณาจัดทำแบบสำรวจใหม่ 9. เพื่อให้ได้วัตถุดิบตรงความต้องการใช้อย่างถูกต้อง ครบถ้วน ทันเวลาและประหยัด

ให้นำข้อความข้างล่างใส่ในการติดตามการควบคุมภายในให้นำข้อความข้างล่างใส่ในการติดตามการควบคุมภายใน -ทำหนังสือเลขที่ 1/2557 ลงวันที่ 10 ตุลาคม 2556 แจ้งให้แต่ละฝ่ายผลิตรายงานการใช้วัตถุดิบในปี งปม 2556 เพื่อนำมาวิเคราะห์เปรียบเทียบกับแบบสำรวจเดิมและจัดทำแบบสำรวจใหม่เสร็จเมื่อวันที่ 30 พ.ย.2556 -ส่งเจ้าหน้าที่ที่เกี่ยวข้องเข้าอบรมการวิเคราะห์การจัดซื้อที่สมาคมจัดซื้อแห่งประเทศไทย เมื่อวันที่ 14 กพ 2557 -ได้จัดประชุมเจ้าหน้าที่ที่เกี่ยวข้อง 2 ครั้ง เมื่อวันที่ 25 ธ.ค. 2556 และ วันที่ 25 มี.ค. 2557 และในการประชุมครั้งที่ 2 ได้ให้เจ้าหน้าที่ที่เข้าอบรมแลกเปลี่ยนถ่ายทอดสิ่งที่ได้ เรียนรู้มา (KM)

ตัวอย่าง-แบบการปรับปรุงการควบคุมภายใน ปย.2 2 ให้นำข้อความในสไลด์ ทั้ง 3 สไลด์ ก่อนหน้านี้ไปจัดทำรายงาน ปย 2 และรายงานติดตาม ปย 8

ตัวอย่าง-แบบการปรับปรุงการควบคุมภายใน ปย.2 2 8 6 5 3 1 7 4 9 10

จัดให้มีการประชุมเจ้าหน้าที่ที่เกี่ยวข้องทุก 3 เดือนเพื่อ ร่วมกันแลกเปลี่ยนเรียนรู้ หากมีปัญหาเกิดขึ้นร่วมกันแสดงความคิดเห็นในการแก้ไข้ปัญหา

โทร. 02-127-7000 ต่อ 4374 โทรสาร 02-127-7127 E-mail address : maneecta5@hotmail.co.th มณีโชค 08-6508-2372 08-7794-9750

เมื่อวันที่20-22สค 56ที่ผ่านมา ผม(นักวิทยาศาสตร์ ศูนย์เครื่องมือวิทยาศาสตร์) ได้มีโอกาสได้ไปอบรม • การบริหารความเสี่ยง การควบคุมภายใน ที่โรงแรมซากุระโดยมีท่านวิทยากรคืออาจารย์มณีโชค ตติยไตรรงค์ จากสำนักกำกับและพัฒนาการตรวจสอบภาครัฐ กรมบัญชีกลางเป็นผู้อบรมให้ ท่านสอนในเรื่องการเขียนแบบฟอร์มปย2 เป็นเรื่องง่ายๆครับ ได้ประโยชน์มาก หลังจากที่ท่านสอนเนื้อหาเสร็จก่อนที่จะพักทานอาหารว่าง...ท่านก็จะมีธรรมะมาเสนอ...ผมชอบอยู่ตัวอย่างนึงครับคือเรื่องการพูดครับ....ลองมาดูกันว่าเรื่องไหนควรพูดและเรื่องไหนไม่ควรพูดกันครับ

เราจะพูดหรือไม่ กับ เรื่องต่อไปนี้ • ไม่ดี • เรื่องไม่จริง • ไม่มีประโยชน์ • ไม่เป็นที่รักที่ชอบของคนฟัง คำตอบคือ ไม่พูด

เราจะพูดหรือไม่ กับ เรื่องต่อไปนี้ • ไม่ดี • เรื่องจริง • ไม่มีประโยชน์ • ไม่เป็นที่รักที่ชอบของคนฟัง คำตอบคือ ไม่พูด

เราจะพูดหรือไม่ กับ เรื่องต่อไปนี้ • ดี • เรื่องจริง • ไม่มีประโยชน์ • ไม่เป็นที่รักที่ชอบของคนฟัง คำตอบคือ ไม่พูด

เราจะพูดหรือไม่ กับ เรื่องต่อไปนี้ • ไม่ดี • เรื่องไม่จริง • ไม่มีประโยชน์ • เป็นที่รักที่ชอบของคนฟัง คำตอบคือ ไม่พูด

เราจะพูดหรือไม่ กับ เรื่องต่อไปนี้ • ดี • เรื่องจริง • มีประโยชน์ • ไม่เป็นที่รักที่ชอบของคนฟัง คำตอบคือ ต้องเลือกเวลาพูด

เราจะพูดหรือไม่ กับ เรื่องต่อไปนี้ • ดี • เรื่องจริง • มีประโยชน์ • เป็นที่รักที่ชอบของคนฟัง ยังต้องเลือกเวลาพูด คำตอบคือ พูด

เรื่องจริง เราตถาคต ที่มา อภัยราชกุมารสูตร เรื่องดี ดูก่อน อภัยราชกุมาร จะเลือกเวลาพูด เรื่องมีประโยชน์ เป็นที่รักที่ชอบของคนฟัง

พระพุทธศาสนาสอนให้เป็นคนตรง นี่เป็น ความจริง แต่ก็ทรงสอนธรรมอย่างอื่นกำกับ เอาไว้ด้วย คือ สอนให้ตรงอย่างรู้กาลเทศะ ตรงอย่างมีสติปัญญากำกับ ไม่ใช่ตรงไปตรงมาอย่างโง่ ๆ ซื่อ ๆ และเซ่อ ๆ จนไม่รู้อะไร ความตรงของคนมีปัญญาเป็นอย่างไร ขอให้พิจารณาจากหลักการในการ “พูด” • “คนโง่เก็บใจไว้ที่ลิ้น คนฉลาดเก็บลิ้นไว้ที่ใจ” ท่าน ว. วชิรเมธี