世界的なAD措置の増加

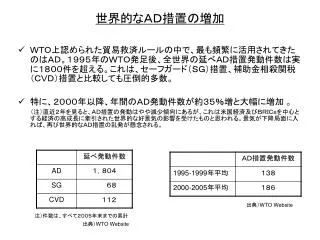

世界的なAD措置の増加. WTO上認められた貿易救済ルールの中で、最も頻繁に活用されてきたのはAD。1995年のWTO発足後、全世界の延べAD措置発動件数は実に1800件を超える。これは、セーフガード(SG)措置、補助金相殺関税(CVD)措置と比較しても圧倒的多数。 特に、2000年以降、年間のAD発動件数が約35%増と大幅に増加 。 (注)直近2年を見ると、AD措置の発動はやや減少傾向にあるが、これは米国経済及びBRICsを中心とする経済の高成長に牽引された世界的な好景気の影響を受けたものと思われる。景気が下降局面に入れば、再び世界的なAD措置の乱発が懸念される。.

世界的なAD措置の増加

E N D

Presentation Transcript

世界的なAD措置の増加 • WTO上認められた貿易救済ルールの中で、最も頻繁に活用されてきたのはAD。1995年のWTO発足後、全世界の延べAD措置発動件数は実に1800件を超える。これは、セーフガード(SG)措置、補助金相殺関税(CVD)措置と比較しても圧倒的多数。 • 特に、2000年以降、年間のAD発動件数が約35%増と大幅に増加 。 (注)直近2年を見ると、AD措置の発動はやや減少傾向にあるが、これは米国経済及びBRICsを中心とする経済の高成長に牽引された世界的な好景気の影響を受けたものと思われる。景気が下降局面に入れば、再び世界的なAD措置の乱発が懸念される。 出典)WTO Website 注)件数は、すべて2005年末までの累計 出典)WTO Website

AD交渉に提出された提案 • 2002年春から始まったルール交渉会合において、多くの国(南アからベネズエラまで途上国を含めた計37カ国)から延べ160のADに関する提案ペーパーが提出。うち約3割が日本からの提案(他国との共同提案を含む)。 (注)ペーパーの数は2006年5月ルール会合に提出されたものまで。 日本の提案ペーパーの数: 47 日本以外の提案国: ブラジル、香港、チリ、ノルウェー、韓国、台湾、シンガポール、タイ、イスラエル、トルコ、スイス、メキシコ、コスタリカ、コロンビア(以上ADフレンズ)、米国、EC、カナダ、インド、豪州、NZ、中国、アルゼンチン、ベネズエラ、エジプト、モロッコ、南ア、バングラデシュ、グアテマラ、インドネシア、マカオ、モルジブ、パキスタン、パラグアイ、ペルー、タイ、ベトナム • これらの国々は、現行のADルール上の問題を指摘するとともに、ダンピングマージンが恣意的、作為的に計算されていたり、調査手続きが曖昧であるなどの問題が生じていることから、規律を明確化、改善することを提案。このように各国から広範な関心が寄せられ、改めてADの重要性を裏付け。

誰が誰を叩いているのか • 歴史的に、日、中、韓、台の東アジアがAD措置の主な対象となってきたが、ADのヘビー・ユーザーである米国も世界第4位のAD被害国。 先進国も途上国も等しくAD措置の濫用の被害を受けている。 • ガット時代の伝統的なADユーザーは、米、EU、加、豪州の4カ国。 今やADを発動した経験のある国の数は38カ国まで増加。特に、印、中国等の途上国の新たなユーザーによる件数は、2000年以降の平均で約7割まで増加。90年代初頭頃、伝統的ユーザーが世界全体の発動件数の7割を占めていたのとは対照的。

米、EUは、過去の対日発動から対アセアン、中国など途上国への発動にシフト。米、EUは、過去の対日発動から対アセアン、中国など途上国への発動にシフト。 最近は、米国によるタイ産のエビ、EUによる中国製靴等へのAD措置が政治問題化。 • FTAに伴う関税水準の引下げに伴い、ADを保護主義的に活用する傾向も。 メキシコは、94年の北米自由貿易協定(NAFTA)発足後、15年間で段階的に域内関税を撤廃(2003年時点で概ね全ての品目について撤廃済み)。一方、95年以降、メキシコは米国に対して、化学品、鉄鋼等への25件ものAD措置を発動。 • 途上国同士のAD措置の打ち合いも活発化。 不透明なAD措置により、WTO紛争処理に持ち込まれる案件も増加。 最近の途上国同士のAD措置のうち、WTO紛争処理に持ち込まれた案件(例) 米国、EUによるAD発動件数(上位5カ国)

そもそもADは公平な制度なのか • 歴史的には、ガット体制以前に存在した欧米先進国のAD制度が、1947年のガット作成交渉に大きく反映。 ガット6条は「ダンピングを非難すべきもの」と規定 • ADは正しく運用されれば、不公平な価格(略奪的価格)で販売する外国企業に課税することにより、競争を確保するための正当な手段 自由貿易化の安全弁 • この点、前米国大統領経済諮問委員会(CEA)の委員長であるグレゴリー・マンキュー氏によれば、実際は、ADの本来の目的から離れ、保守的な産業が競争から身を守るための都合の良い言い訳として活用されている。(それゆえ、同氏は、(政治的に不可能であるが)米国AD制度の完全なる撤廃が米国自身の福利(well-being)のための最善策であると言い切る。) • また、AD措置の多くは素材、部品に課されるため、川下産業にとっても、競争力の低い価格で購入せざるを得ないという状況も生じている。AD措置を賦課されたために、川下産業が国外に出て行かざるを得ないという事例さえある。

AD措置の効果は • OECDの平均関税率は10%であるのに対し、平均AD税率は43%であり、AD措置の影響は非常に大きい(米国議会予算局(CBO)報告書)。 米国の専門家によれば、AD税は一般関税の平均10倍~20倍との指摘も。実際に、AD措置が課された結果、輸入が大幅に減少したり、完全に止まることも多い。 • 過去、狙い打ちされた分野は、化学品、金属等の素材産業(それぞれ全体の1/3程度)。今後、農産品や繊維への発動も増加の見込み(先進国の関税障壁の削減や、 繊維協定の廃止などによる影響)。 これらを主力輸出品とする途上国への影響も懸念。 • AD課税期間は、最長で米国33年、加25年、EC14年。特に、米国ではサンセット・レビュー(原則5年でAD措置を終了)が形骸化。 一度AD措置をかけられると足抜けできない。 AD措置による効果の具体例: 米国国際鉄鋼協会(AIIS)のフェルプス会長によれば、僅か5~10%のAD税で低付加価値の鉄鋼の輸入は停止し、国内調達できない高付加価値の製品を必要とする自動車メーカー等はAD税を支払って輸入することになる。しかしながら、コスト負担が非常に大きいため、結局、生産設備を海外シフトする企業もいる。また、米国のAD税徴収制度(retroactive)では、輸入の日から2~3年経過するまで確定AD税額を知ることができないのもビジネス上大きな問題との指摘もあり。

米国経済学者によれば、AD税そのものだけでなく、単に調査を開始しただけでも、十分な貿易制限効果があるとの指摘もある。米国経済学者によれば、AD税そのものだけでなく、単に調査を開始しただけでも、十分な貿易制限効果があるとの指摘もある。 米国のブラジル産鉄鋼のケースでは、AD調査を開始したところ、前年と比較して輸入量が最大9割以上も激減した例もある。 • いったん調査が開始されると通常1年(最大で1年半)かかる上、複雑なAD調査に対応するためのコストも高額となり、特に中小企業にとっては大きな負担。 • 米国によるブラジル産鉄鋼へのAD調査開始の影響 (Source: Aluisio de Lima-Campos, et al., “The Impact of Antidumping and Countervailing Duty Proceedings on Brazilian Exports to the United States”, Oct. 2003)

ウルグアイ・ラウンド交渉の頃と何が変わったのかウルグアイ・ラウンド交渉の頃と何が変わったのか • 既に存在するADユーザーのプラクティスをどこまで規律できるかが、ケネディ・ラウンド(63~67年)以降の変わらぬ交渉の構図。東京ラウンド(73~79年)までは、AD協定は各国の任意加入方式であったため、規律強化には限界あり。 • 1980年代に入り、欧米の伝統的ユーザーが、日本企業のハイテク産品を中心に保護主義的にADを適用。 そのような背景から、ウルグアイ・ラウンド(UR)交渉(87~94年)では、輸出国の立場である日本と輸入国の立場である米、EU等が激しく対立。妥協の末に現行AD協定が誕生。 • 今回の交渉では、途上国の新たなADユーザーの台頭に伴い、従来の単なる日本対欧米の構図一辺倒ではなく、途上国の不透明なAD措置の改善を目指すという新たな構図も発生。 そのような背景を受けて、途上国のポジションも大きく変化。エジプトを筆頭として発動国の立場から発言する国も。他方、タイやパキスタンのように規律強化に積極的な立場の国も存在するなど多様化。 • 交渉推進勢力としてのADフレンズの存在。 香港、チリ等の輸出国としての立場が強い国から、ブラジル、メキシコ等の途上国ADユーザーまでを幅広く含む。AD交渉の一大勢力として、相当数の提案ペーパーを提出し、ルール交渉会合での議論をリード。その中で、日本はADフレンズの中心国として精力的に活動。

WTO発足後、DSにおけるAD案件の占める割合が4割までに増加(95年からの累計64件)。そのうち5割近く(29件)が米国を相手取ったもの。WTO発足後、DSにおけるAD案件の占める割合が4割までに増加(95年からの累計64件)。そのうち5割近く(29件)が米国を相手取ったもの。 DSの活用により、協定上の文言の持つ重みが一層増しているのも事実。実際、ゼロイングなどは、DSを通じて事実上の規律付け。 WTO紛争案件に占めるAD関連案件の割合の推移

日本企業にとってのAD規律強化の意義は • 90年代前半のように、米、EUから戦略的な輸出商品が軒並みターゲットにされた頃と異なり、現在は、中国等の途上国からの発動が急増。鉄鋼、化学品が大半を占めるため、特にこれらの産業にとっての改善の影響は大きい。 • 現在のところ、米国以外の先進国からの発動はほぼ無視しうる程度までに現象しているが、今後の見通しとして、特に以下の分野において、引き続きADによる被害の懸念あり。 鉄鋼: 米国の既存の措置が存続。 電気電子: 素材的なDRAM等は今後も可能性。EUのTVカメラの調査開始等の新たな展開。 機械: 韓国の組立用ロボット、ガイドホール・パンチャーなど新たな可能性。米国の大型新聞輪転機のレビュー問題。 化学品: 中国での相次ぐ提訴。途上国からの提訴に対しては、対応コストを考えて輸出をやめるケースが非常に多い。 繊維: 2005年以降の繊維協定の廃止により、世界的なADの乱発懸念。 • 他方、ラウンド交渉の結果、関税水準が下がってくる状況の中で、日本企業がAD提訴を行う可能性もあり得る。 この点、ADの規律強化は、必ずしも日本自身のAD措置の発動を縛ることを意味するものではない。WTOの明確なルールに基づき、日本にとって必要な場合にはAD措置を発動していくというのが基本的な立場。

ADの規律強化に関する「6つの目標」と主な交渉の成果ADの規律強化に関する「6つの目標」と主な交渉の成果 1.AD措置の行き過ぎた影響の軽減 • 問題点: • AD措置の目的は、ダンピング輸入によって国内産業が受ける損害の影響を排除すること。 それ以上の効果を持たせることは、輸入国の他産業や消費者にとってもマイナス。過剰なAD措置の発動を抑制するための規律強化が必要。 • 事例: • AD協定上、ダンピング・マージン(輸出国の国内価格と輸出価格の差)よりも少ない額のダンピング防止税の賦課が国内産業に対する損害を除去するのに十分である場合には、ダンピング防止税の額は、その少ない額とする(レッサー・デューティー)ことが望ましいとされている。 しかし、これは義務的な規定ではないため、殆どの国においては、被害を受けた国内産業救済の必要性を超えて、当局がダンピング・マージンに応じた多額のAD税を機械的に課税しているのが実態。 • 米国は、鉄鋼へのAD措置を多発しているが、米国内で調達できない高付加価値の製品を必要とする自動車メーカー等は、過剰に引き上げられたAD税を支払って輸入しなければならないという実情。 しかし、コスト負担が非常に大きいため、結局、生産設備を海外シフトする企業もいる。 • 改正の方向性: • レッサー・デューティーの義務化 • 輸入国の他産業や消費者等の公共利益の考慮

2.AD措置が「恒久化」することの防止 • 問題点: • AD措置は5年間で廃止(サンセット)することが原則。やむを得ない場合に例外的に延長が認められるのが協定上のルール。 • 単なる形式としての見直し(サンセット・レビュー)により、事実上、国内産業への恒久的な保護としての役目。米国のサンセット・レビューのうち、ダンピングの評価による取消は過去1件もなく、歯止めが必要。 • 事例: • ベアリング業界は、1989年以来15年以上も米国AD措置の対象(過去には、26年も対象となった例あり)。 • ※ベアリングとは、自動車、鉄道車両等の輸送機器や、電気製品、工作機械等の精密機械の回転運動する部分に接する軸受け部品。日本は精密ベアリングの製造で世界のトップクラスの技術を持つ。 • しかし、米国は、延長の必要性を精査せず、半ば自動的に措置を延長しているため、世界中から批判を受けている。ベアリング業界以外でも、30年以上もADの対象となっているゴム製品も存在。 • 改正の方向性: • 最長?年でのAD措置の失効(サンセット・レビューは1回のみ) • 直近のダンピング・マージン計算の実施、単なる推定に基づく判定の禁止等、サンセット・レビューの規律強化

3.適正手続の強化及び透明性の確保 • 問題点: • ADの調査は複雑なので、公正な決定がなされるためには、全ての利害関係者に対して適正な手続きが保障され、透明性が確保されることが必要。 • 事例: • AD調査における様々な段階において、調査当局は、不正確で偏った情報を信頼する場合がある。 このため、調査の過程において、どのようにしてダンピングと損害に関する決定が行われたのかについて詳細な説明がなされるとともに、利害関係者に対して事実及び見解を提示する機会が設けられるべき。 • しかし、AD協定上、最終決定を行う前に行われるべき仮決定の実施は調査当局の義務ではないため、仮決定がないケースも存在。 このため、適切なタイミングでの情報の開示が不十分で、問題のある調査に対して利害関係者が意見を提出することができない。 • 改正の方向性: • AD調査における仮決定の義務化 • 公告における表記事項の明確化

4.調査当局及び対象企業のコスト削減 • 問題点: • AD調査は調査当局と調査対象企業の双方にとってコストがかかるもの。これは途上国や、中小企業にとっては特に深刻な問題。 不必要なデータ提供の要求をなくすなど、コスト削減を図ることが重要。 • 事例: • 調査当局は輸出者に対してその「関連者」に係るデータを要求する場合がある。現在、僅か5%の株式を保有する企業を「関連がある」とみなす当局もいる。5%程度の株式保有では、実際に輸出者とその関連者との間に支配関係があるとは言えない。 • このため、企業秘密に係るコストデータ等については、必ずしも関連者からのデータ提出の協力が得られるとは限らず、輸出者がそのようなデータを提出することは大きな負担であり、提出が不可能な場合がある。 • しかし、当該データを提出しなかった場合、非常に高いダンピング・マージンが懲罰的に課されることもあるのが実態。 • 改正の方向性: • 関連者に係るデータ提出義務者とデータを提出できなかった場合に当局が用いる知りうる事実(ファクツ・アベイラブル)の適用との対応関係の明確化

5.不当な調査の早い段階での防止 • 問題点: • AD調査の開始自体に貿易阻害効果があり、不必要な調査自体が対象企業にとっては多大な負担となる(仮に事後的にシロになっても)。 調査当局にとっても、不必要な調査によるコストを無視できない。 • 事例: • 中国による化学品のAD調査において、中国の国内産業が提訴状の中で利益の減少及び赤字を主張していたが、当該企業が財務諸表で公表している利益額では、十分な黒字が出ており、明らかに提訴状に虚偽。 提訴状が事前に公開されていれば、応訴企業側は直ちに提訴状と財務諸表との矛盾を指摘することが可能。 • 改正の方向性: • 提訴状に記載されたデータが事実として正しくないなど、情報の事実誤認に基づく不当な調査開始を防止するため、調査開始前に提訴状のコピーを輸出国政府に送付することを義務化(輸出者が調査開始前に提訴状の記載内容をチェック可能とする)。

6-1.ダンピング及び損害に係る実質的な規律の強化6-1.ダンピング及び損害に係る実質的な規律の強化 及び明確化(調査対象産品の範囲) 問題点: • 調査当局は、物理的特性や最終用途、競争状態などが全く異なる産品を同一の調査対象産品として扱う場合がある。 • 中には、輸入国の国内産業では生産していないような製品が調査対象産品に含まれる場合もある。 事例: • 自転車部品について、EUは、自転車用変速機について、3段変速の汎用品と、7~8段変速の高付加価値品を区別せず、まとめてAD税の対象に。 • しかし、高付加価値品については、品質、性能、ブランドなどでEU製品を上回っていたために市場に支持されていたのであり、安売りがEU企業のシェアを奪ったのではない。 • 現に、AD税が課された2002年以降も輸出は減っておらず、高付加価値品は、いわば巻き添えの形でAD税の対象に。 • 改正の方向性: • 調査対象産品の決定は、第一に輸入品の物理的特性(技術的仕様、品質等)を判断し、次に市場特性(最終用途等)を判断して行うことを明確化。

6-2.ダンピング及び損害に係る実質的な規律の強化6-2.ダンピング及び損害に係る実質的な規律の強化 及び明確化(ゼロイング) • 問題点: • ダンピングの決定は、産品全体の全ての輸入取引に関する全体比較に基づいて行われるべきというのが協定上のルール。 • マイナスのマージンをゼロとみなすこと(ゼロイング)は、輸入取引の全体像を無視することに他ならない。 結果として、AD税率は人工的につり上げられる。 • ゼロイング手法は、ビジネスの実体を反映していない不公正なマージン計算方法であり、すべてのAD手続において、明確に禁止されなければならない。本件については、日本はWTOの紛争処理パネルでも米国を提訴中。 • 事例: • 鉄鋼産業は、世界的な景気の影響で供給が過剰になると、各国からAD提訴を受ける傾向。 • 通常のビジネスにおいては、ある製品が常に同じ価格で取引されることはなく、取引量の大小や為替動向などにより、一定の幅で変動。 • 米国は、安値の輸出と高値の輸出を平均せず、安値での輸出だけを、「つまみ食い」する形で、AD税率を不当に水増しして計算。 • 改正の方向性: • レビュー段階を含めたゼロイングの全面的な禁止

6-3.ダンピング及び損害に係る実質的な規律の強化6-3.ダンピング及び損害に係る実質的な規律の強化 及び明確化(迂回防止) • 問題点: • 「迂回」とは、AD課税の対象となっている企業が行う課税逃れのための行為 かかる行為を簡易な調査に基づきAD課税の対象とするのが「迂回防止措置」。 • しかしながら、迂回行為の定義を広げすぎると、海外投資や技術開発による新製品の開発といった通常の企業活動までが「迂回」と認定され、過剰な貿易上の障壁が生ずるおそれ。 このため、迂回行為の類型や、迂回行為認定にかかる要件等を巡って各国の意見に隔たり。 • 他方、迂回防止についての明確な統一ルールが存在せず、各国毎に異なる曖昧なルールが運用されていることによる予測可能性の欠如を指摘する声が多い。 • 事例: • 80年代~90年代前半までは、複写機、テレビのように米、EUの迂回調査の対象となった日本企業は多いが、95年以降(WTO発足後)は、放送用テレビカメラ等数件が迂回調査の対象となった程度。 • しかしながら、米国やEU等が独自の迂回防止ルールに限らず、原産地ルールの適用、ADの対象産品を最初から広げておく等の運用により、事実上の迂回防止ルールを運用。日本企業は、輸入国への生産拠点の移転を含め企業の生産拠点の海外展開の流れの中で、各国の迂回防止ルールに抵触しないように注意している状況。 • 改正の方向性: • 新たな迂回防止規定の導入による企業の予測可能性の確保

その他の改正項目(概要) • 損害/因果関係 • FA • サンプリング • DS • ダンピング輸入 • 累積 • 国内産業 • デミニマス • コスト割れ • 新規供給者レビュー • 為替レート • 調査開始専門家グループ • AD版TPR • 価格約束 • 第三国のためのAD措置

今回のAD交渉の経緯は 1999年11月 シアトル(米が孤立無援で交渉開始に反対) 2000年10月頃 ADフレンズの発足 2001年10月 ドーハ閣僚会合で交渉開始に合意(2段階アプローチ) (2~3ヵ月に一度のペースで公式ルール会合) 2003年 9月 カンクン閣僚会合(争点にならず) (交渉が事実上、中断) 2004年 4月 非公式会合に移行 (6週間に一度のペースで非公式ルール会合) 2005年 4月 少数国会合を並行して開始 (9月ルール会合以降、議長の友を順次指名) 2005年12月 香港閣僚会議(段取りが主な争点) 2006年 7月末 議長テキスト提示目標 (2006年12月 実質交渉妥結期限) (2007年 6月 米国TPA交渉妥結期限)

交渉のキープレイヤーは • ADフレンズ(交渉の推進勢力) • 米国(守り。迂回防止、透明性では攻め) • EU(キャスティングボート) • 加・NZ(穏健派ユーザー) • 印、中国 • その他途上国 • ヴァイエス・ルール議長、事務局