Download

1 / 115

1.19k likes | 1.63k Views

ESTRATEGIA FINANCIERA. Profesor: Richard S otelo R. Marzo, 2013. Calendario semestre 1 _ 2013. Estrategia. Según la RAE (real academia española) 1. f. Arte de dirigir las operaciones militares. 2. f. Arte, traza para dirigir un asunto.

E N D

ESTRATEGIA FINANCIERA Profesor: Richard Sotelo R. Marzo, 2013

Estrategia Según la RAE (real academia española) 1. f. Arte de dirigir las operaciones militares. 2. f. Arte, traza para dirigir un asunto. 3. f.Mat. En un proceso regulable, conjunto de las reglas que aseguran una decisión óptima en cada momento. Según Wikipedia Estrategia: según la describe la teoría de juegos

Qué es una Estrategia financiera La estrategia financiera como parte del proceso de planificación y gestión estratégica de una organización, que se relaciona directamente con la obtención de los recursos requeridos para financiar las operaciones del negocio y con su asignación en alternativas de inversión que contribuyan al logro de los objetivos esbozados en el plan, tanto en el corto como en el mediano y largo plazo. La estrategia financiera tiene dos dimensiones: la creación de valor y la gestión de la liquidez. Ambas están íntimamente ligadas a la gestión gerencial y condicionan las decisiones que el equipo gerencial puede tomar.

En Deporte lo importante es competir, no ganar. En los negocios lo importante es ganar, lo que resulta más fácil sin competir. Cita: Patricio del Sol

Concepto de Gestión Financiera La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. Así, la función financiera integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros.

La Gestión Financiera Integra La determinación de las necesidades de recursos financieros (planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo las necesidades de financiación externa) La consecución de financiación según su forma más beneficiosa (teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa)

La Gestión Financiera Integra La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería (de manera a obtener una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad) El análisis financiero (incluyendo bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa) El análisis con respecto a la viabilidad económica y financiera de las inversiones.

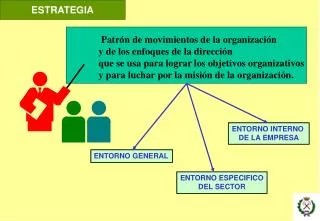

Organigrama: Gerente Administrativo Financiero Tesorería Cuentas por pagar Control Presupuestario Gerente Financiero: Cobranza • El gerente financiero, es aquella persona que pone en gestión financiera las decisiones enunciadas en la Estrategia, a partir de la visión y misión de la empresa. • Esta es su función como gerente y estratega.

Organigrama: Gerente Administrativo Financiero Tesorería Cuentas por pagar Control Presupuestario Tesorería: Cobranza • Área donde se custodian los fondos que están en el poder de la empresa (antes de que se apliquen como pagos o se depositen). • Del área de Tesorería depende la de Cobranzas, donde se producen todos los ingresos.

Organigrama: Gerente Administrativo Financiero Tesorería Cuentas a pagar Control Presupuestario Cuentas a Pagar: Cobranza • Se ocupa de recibir la documentación requerida para realizar un pago, verificar que corresponda y requerir las autorizaciones correspondientes.

Organigrama: Gerente Administrativo Financiero Tesorería Cuentas por pagar Control Presupuestario Control presupuestario: Cobranza • También suele haber un área de presupuesto financiero o Control presupuestario, que es el sector que convierte a la gerencia financiera en una gerencia de estrategia. Aquí es donde se analiza la posición financiera de la empresa y se surgieren las mejores opciones de requerir fondos o de invertirlos.

Distinción entre los conceptos económico y financiero El concepto económico está relacionado con los resultados, las ganancias y las pérdidas, los costos. Lo financiero es todo lo relacionado con el movimiento concreto de fondos, los ingresos (orígenes) o los egresos (aplicaciones).

Planeamiento Financiero Una buena gestión financiera no evalúa solamente si se dispone o no hoy de dinero: se trata de planificar, de prever una buena gestión a futuro y, las probables faltas o excesos de dinero (déficit o superávit). La herramienta principal para el planeamiento financiero es el presupuesto financiero, que forma parte de un sistema más amplio denominado sistema presupuestario. Dentro del sistema presupuestario, el presupuesto financiero permite anticipar los probables déficits, desarrolla estrategias para cubrirlos, y a la vez analiza las posibles decisiones de inversión que haya que realizar en el caso de superávit.

Operaciones bancarias Los bancos realizan diversas operaciones que son las que caracterizan su gestión. Para concretarlas es necesario completar diversos formularios. Conciliación bancaria Es el análisis de la información de la cuenta corriente. Se compara la información contable de la empresa y se analizan las diferencias, realizando los ajustes pertinentes.

Déficit y Superávit Si unafamiliatiene un ingreso mensual fijo de $700 y susgastosdel mes son de $800, la diferencia negativa es de $100. Esta diferencia se denominadéficitylafamiliatendrá que analizar la forma de cubrirlo o de diferir pagos parapoderpagarlo en otros meses. Si una familia tiene un ingreso mensual de $700 y sus gastos del mes son $600, la diferencia positiva es de $100: éste es el denominadosuperávitfinanciero. Este superávit lo puede guardar en la casa, lo puede depositar en unbanco, etc. Elsuperávites el excedente financiero, en tanto que eldéficites el faltante financiero en un momento determinado. Enuna empresa, tanto el superávit como en déficit financiero requieren unanálisis permanente ya que continuamente ingresa y egresadineropor múltiples conceptos. Nadie puede gastar más de lo que gana y, la única forma de cubrir los déficits es requerir préstamos.

Capital Cuando una empresa se inicia, su único dueño o los socios tienen que poner dinero o bienes para que pueda desarrollarse: esta inversión inicial es el capital de inicio. El capital social es la suma de los aportes en dinero y especies que los socios se comprometen a efectuar con el transcurso del tiempo a la empresa. En el momento de iniciar una sociedad, cada socio se compromete a efectuar un determinado aporte para que la sociedad pueda comenzar y seguir desarrollándose. Es posible que cada socio realice aportes de capital por distintos montos, lo cual significa que al momento de distribuir las ganancias, si las hubiera, cada uno percibirá su parte en forma proporcional a lo que aportó.

Relación con la Economía. El campo de las finanzas se relacionan de manera cercana con la Economía ya que se debe conocer la estructura económica y estar al tanto de las consecuencias de los niveles de variación de la actividad económica y de los cambios en la política económica. El principio económico más importante que utilizan las finanzas para la administración es el ANÁLISIS MARGINAL, el cual establece que es necesario TOMAR DECISIONES FINANCIERAS e intervenir en la Economía solo cuando los beneficios adicionales excedan a los costos agregados y teniendo como consecuencia que todas las decisiones financieras se orientan a un cálculo de sus beneficios y costos marginales.

La organización de la función de las Finanzas. La dimensión y la importancia de la función de las Finanzas para la Administración dependen del tamaño de la empresa, como empresas pequeñas el depto. De Contabilidad, por lo general realiza las funciones de Finanzas y conforme vaya creciendo la empresa se vuelve responsabilidad de crear un departamento independiente donde se generaron 2 puestos muy importantes: Tesorero: que será el responsable de la administración de las actividades financieros, así como la planeación financiera y la obtención de fondos y la toma de decisiones en Inversiones de capital y el manejo de efectivo, del crédito y del fondo de pensiones. Contralor: es el que dirige por lo general las actividades de contabilidad, tanto corporativa financiera y de costos, así como el manejo de impuestos.

ANÁLISIS MARGINAL: Imaginemos que compramos un equipo de computo.

Relación con la contabilidad: • Básicamente existen dos diferencias entre las Finanzas y la Contabilidad una de ellas es : • Flujo de efectivo • Toma de Decisiones. • Importancia de los flujos de efectivo. La función principal del contador es generar y proporcionar información para medir el rendimiento de la empresa evaluar su posición financiera y pagar los impuestos respectivos lógicamente mediante el uso de ciertos principios generalmente aceptados.

Estados Financieros, depreciaciones y flujos de efectivo.Los Estados Financiero a utilizar son: • - Estado de Resultados. • Balance General. • Estado de Utilidades Retenidas. • - Estado de flujo de efectivo.

El Estado de Resultados: nos proporciona un resumen financiero de los resultados operativos durante un periodo determinado. Existen Estados de Resultados que abarcan periodos de un año y otros que operan en un ciclo financiero mensual. Balance General: es un estado que resume la posición financiera en un momento determinado y realiza una comparación entre los activos de la empresa, o sea, lo que posee y su financiamiento el cual puede ser deuda que se debe o de capital lo que aportaron los socios

Existe una diferencia entre los activos y los pasivos a corto plazo, así como a largo plazo se acostumbra a enumerar a los activos comenzando desde el más líquido hasta el menos líquido inmediatamente y por tanto preceden a los activos fijos. El estado de utilidades retenidas: es aquel que consigue el ingreso neto obtenido durante un año obtenido y cualquier dividendo pagado en efectivo entre el inicio y el final del año. Estados de Flujo de Efectivo, este estado en ocasiones se denomina, estado de Origen y Aplicación ayudando a entender los flujos de efectivo operativos de inversión y de financiamiento.

Acuerdos: Clases Semanas del 18 al 30 de Marzo. Control miércoles 27 de Marzo Toda la materia del documento y ejemplos vistos en clases. José Luis presenta Flujo de caja para ser analizado en clases.

Módulo II: Flujos de caja y análisis de razones financieras

Flujos de Caja - practicando… • Conocer flujo de caja usado actualmente, presentado por alumno. • (José Luis). • Descomponer las variables que deben ser considerados en el análisis • Desarrollar empíricamente un flujo de caja y sus decisiones asociadas a los resultados. Flujo de caja (herramienta)

Razones financieras Es uno de los instrumentos financieros más usados para realizar análisis financiero, estos permiten medir el grado de sanidad de una empresa, algunos grupos de razones financieras se describen en la siguiente tabla: Clasificación de razones financieras

Razones financieras Vamos a revisar una herramienta que al administrador financiero le permite medir la rentabilidad, ésta herramienta permite observar los movimientos de los estados financieros y balance de manera estática. Esta herramienta es conocida como análisis Dupont, nos proporciona información de que tan rentable ha sido un proyecto. Análisis Dupont (herramienta)

Módulo III: Evaluación de proyecto, Costos de capital.

Estructura Costo de Capital Costo de la Deuda (Kd) Costo del Capital (Ks) + Costo de Capital promedio Ponderado (WACC)

Estructura Costo de Capital Costo de la Deuda (Kd) El cálculo del costo de la deuda,tiene beneficio tributario, debe ser ajustada con la siguiente fórmula: Kd(después de impuesto) = Kd * (1-T)

Estructura Costo de Capital Costo de la Deuda (Kd) Kd con beneficio de una tasa al 5,5%: Kd =5,5% * (1-0,35) Kd = 3,6%

Estructura Costo de Capital Costo de la Deuda (Kd) Tenemos los costos de la deuda después de impuestos en la siguiente tabla:

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos Esta herramienta nos permite determinar la tasa de retorno requerida para algún activo que quisiéramos valorar. Funciona de manera sencilla e intuitiva en busca del retorno del activo, pero tiene asociado riesgos, en éste caso, el riesgo es separado en riesgo sistemático y no sistemático.

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos El modelo CAPM, vincula el riesgo no diversificable y el rendimiento de todos sus activos.

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos Indica volatilidad o riesgo sistemático de la rentabilidad de un título en relación a la variación de la rentabilidad del mercado, corresponde a un índice de como se mueve el rendimiento de un activo, antes los cambios del mercado. Para el caso de los rendimientos del mercado, existen algunas fuentes locales de índices accionarios, comúnmente se utilizan los rendimientos de los activos de las carteras de Stándard & Poor´500 como rendimientos de mercado.

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos En la siguiente figura, observamos dos curvas que muestran los diferentes rendimientos de cada activo, acá le presentamos los rendimiento de los Activos 1 y rendimiento activo 2. En el eje (x) se medirá el rendimiento del mercado (ej: standard & Poor´500) y el eje (y) representa la medición de los activos individuales.

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos El beta, es la pendiente de la recta del activo individual, en el ejemplo tenemos que para el activo 2 es de β =0,8 y para el activo 1 es de β =1,3; sabemos que si beta representa el riesgo, entonces tenemos que a mayor riesgo mayor rendimiento, por lo cual el activo 1 debe tener un retorno mayor que el activo 2.

Estructura Costo de Capital Costo del Capital (Ks) Ejemplo: La tasa del accionista debe ajustarse con factores de riesgo para medir su retorno, recordando la siguiente fórmula del modelo CAPM para medir su costo, tenemos: De acuerdo al ejemplo que estamos analizando, el costo de capital queda de la siguiente forma Ks = 9,6%

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos Cuando el modelo se presenta gráficamente, se le denomina línea de mercado de valores (LMV), cuando calculamos el retorno del activo y su beta asociado, al graficar, tenemos; que a cada nivel de riesgo no diversificable eje (x) y rendimiento eje (y), presenta las diferentes combinaciones de riesgo (medido por el beta) y retorno. La LMV parte midiéndose desde el activo libre de riesgo (Rf) para el ejemplo es 4%, para el caso del retorno de mercado, el beta asociado siempre será B= 1, y el riesgo para el activo j es B=1,6 con un retorno de kj =12%.

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos • El riesgo puede variar en el tiempo como los retornos, es por ello que debemos considerar 2 (dos) factores que influyen en estos cambios, tenemos:1. Aversión al riesgo 2. Expectativas inflacionarias En relación a las expectativas inflacionarias diremos que la tasa libre de riesgo que tiene un componente de costo real (k*) más un componente de inflación (PI), veamos la siguiente fórmula y ejemplo del activo libre de riesgo: Rf = K* (sin inflación) + PI Rf = 1,5% (sin inflación) + 2,5% Rf = 4,0%

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos Si tomamos el ejemplo anterior de PI = 2,5% y para éste nuevo ejemplo, aumentaremos la expectativa inflacionaria en un 25%, tenemos: • PI = 2,5% aumento del 25% (2,5% x 0,25) PI =3,1% Nuevo tasa de retorno libre de riesgo Rf: Rf = K* + PI Rf = 1,5% + 3,1% Rf = 4,6% Datos: Rf= 2,5% Rm = 9% B = 1,6 Finalmente el retorno del activo j ajustado por las expectativas inflacionarias es: (Nota: el aumento de PI se suma directamente al retorno del Mercado (9% + 3,1%) = 12,1%)

Estructura Costo de Capital Costo del Capital (Ks) Modelo CAPM Modelo de valoración de precios de activos Con respecto a la aversión al riesgo, ésta se ve afectada con las preferencias de los accionistas o inversores, si observan algún impacto en la economía, política o información que sientan que tendrán un riesgo mayor, esto hace que aumente su aversión al riesgo por lo cual los retornos esperados sean mayores. Ejemplo: si tomamos los valores del ejercicio de la línea de mercado de valores y digamos que el inversionista requiere un mayor retorno debido a que la línea directiva de la empresa ha sido cambiada, esto puede generar incertidumbre del nuevo rumbo que tome la compañía, entonces la variable que se afecta en el modelo CAPM es el retorno del mercado (km). Retorno del mercado (km) = 9%, aumento de retorno de mercado que exige el accionista con aversión al riesgo es de 3% adicionales, veamos como se ajusta la formula y obtenemos un nuevo retorno del activo j: kj=4%+[1,6 x (12%-4%) ] kj = 16,8%