Download

1 / 12

150 likes | 561 Views

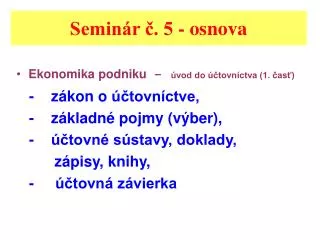

Seminár č. 7 – osnova. Ekonomika podniku ( úvod do podvojného účtovníctva) zápisy na účty aktív a pasív, z ápisy na účty nákladov a výnosov , ú čtovanie dlhodobého majetku , odpisovanie hmotného a nehmotného majetku, ú čtovanie materiálu , ú čtovanie nákladov a výnosov , ú čtovanie DPH ,

E N D

Seminár č. 7 – osnova Ekonomika podniku(úvod dopodvojnéhoúčtovníctva) • zápisy na účty aktív a pasív, • zápisy na účty nákladov a výnosov, • účtovanie dlhodobého majetku, • odpisovanie hmotného a nehmotného majetku, • účtovanie materiálu, • účtovanie nákladov a výnosov, • účtovanie DPH, • účet ziskov a strát, • začiatočný a konečný účet súvahový.

Zápis na účty aktív a pasív Aktíva – príklad:021 – Stavby 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí Pasíva – príklad: 411 – Základné imanie 461 – Bankové úvery

Zápisy na účty nákladov a výnosov Príklady – nákladové účty: 501 – Spotreba materiálu 502 – Spotreba energie Príklady – výnosové účty: 601 – Tržby za vlastné výrobky 602 – Tržby z predaja služieb

Odpisovanie hmotného majetku • Daňovník robí odpisovanie hmotného majetku metódou rovnomerného odpisovania alebo metódou zrýchleného odpisovania. Zvolený spôsob odpisovania musí byť zachovaný po celú dobu odpisovania. • Hmotný majetok sa odpisuje najviac do výšky vstupnej ceny (suma v ktorej bol zaradený do používania). • Daňovník môže odpisovanie hmotného majetku prerušiť a to len na jedno celé zdaňovacie obdobie.

Rovnomerné odpisovanie hmotného majetku • Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania pre príslušnú odpisovú skupinu: Odpisová skupinaDoba odpisovaniaRočný odpis ________________________________________________________ • 14 roky1/4 • 26 rokov1/6 • 312 rokov1/12 4 20 rokov 1/20