Download

1 / 10

100 likes | 258 Views

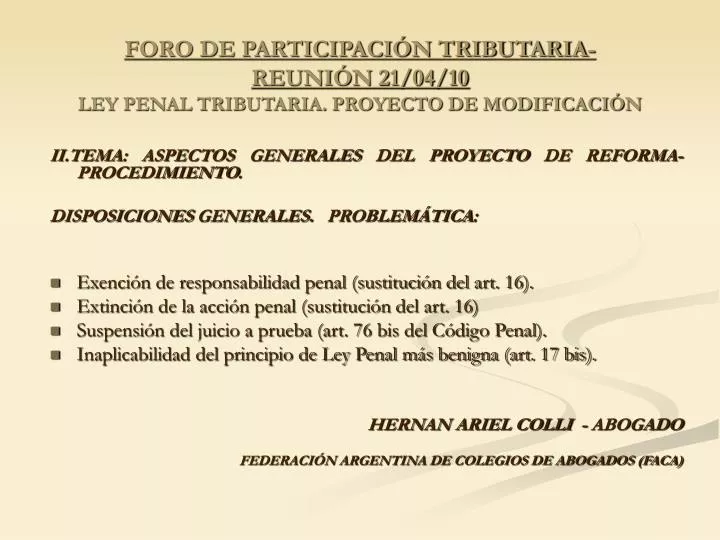

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10 LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN. II.TEMA: ASPECTOS GENERALES DEL PROYECTO DE REFORMA- PROCEDIMIENTO. DISPOSICIONES GENERALES. PROBLEMÁTICA: Exención de responsabilidad penal (sustitución del art. 16).

E N D

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN II.TEMA: ASPECTOS GENERALES DEL PROYECTO DE REFORMA- PROCEDIMIENTO. DISPOSICIONES GENERALES. PROBLEMÁTICA: • Exención de responsabilidad penal (sustitución del art. 16). • Extinción de la acción penal (sustitución del art. 16) • Suspensión del juicio a prueba (art. 76 bis del Código Penal). • Inaplicabilidad del principio de Ley Penal más benigna (art. 17 bis). HERNAN ARIEL COLLI - ABOGADO FEDERACIÓN ARGENTINA DE COLEGIOS DE ABOGADOS (FACA)

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Artículo 16 Nuevo texto propuesto “El sujeto obligado que regularice espontáneamente su situación, dando cumplimiento a las obligaciones evadidas, quedará exento de responsabilidad penal siempre que su presentación no se produzca a raíz de una inspección iniciada, observación de parte de la repartición fiscalizadora o denuncia presentada, que se vincule directa o indirectamente con él”

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Fundamento Se dispone la sustitución del artículo 16 acentuando la percepción de riesgo al eliminarse el instituto de la extinción de la acción penal –por única vez- mediante el pago de importe evadido (Mensaje de Elevación)

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Cuestiones implicadas • Concepto de espontaneidad. Definición por negación. • Regularización. Cumplimiento. Total o parcial. • Cumplimiento de recaudos cuando no se trate de evasión. • Denuncia penal: Tributos implicados, vinculación con el presunto autor. • Situación de las personas jurídicas.

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Diferencias con la norma actual • Sin limitación respecto de los tipos penales. • No es por única vez • No es imprescindible el pago • Puede dar lugar a repetición.

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Propuesta de modificación del artículo 76 bis del Código Penal • Prohibición de utilizar el instituto de la suspensión de juicio a prueba. • Se pretende poner fin a los criterios jurisprudenciales que postulaban la aplicación del instituto para los delitos previstos por la ley 24.769, no obstante la prohibición del artículo 10 de la ley 24.316 Cuestionamientos: • Violación del principio de igualdad • Vulnera el propósito de la ley 24.316 de la rehabilitación de delincuente sin el estigma de la pena. • Implicancias constitucionales. Artículo 18 y Convenciones internacionales en materia de derechos humanos

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Implicancias constitucionales • Artículo 18 CN: “…Las cárceles de la Nación serán sanas y limpias, para seguridad y no para castigo de los reos detenidos en ellas, y toda medida que a pretexto de precaución conduzca a mortificarlos más allá de lo que aquélla exija, hará responsable al juez que la autorice.” • Artículo 5 Pacto San José de Costa Rica: “6. Las penas privativas de la libertad tendrán como finalidad esencial la reforma y la readaptación social de los condenados.” • Artículo 10 Pacto Internacional de Derechos Civiles y Políticos “3.El régimen penitenciario consistirá en un tratamiento cuya finalidad esencial será la reforma y la readaptación social de los penados. Los menores delincuentes estarán separados de los adultos y serán sometidos a un tratamiento adecuado a su edad y condición jurídica.

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Ventaja: Permite una solución a quien advierte errores en sus DDJJ y que por temor a la denuncia penal no las ratifica, máxime cuando la facultad de la AFIP para no formular denuncia –hoy de características limitadas- se deroga. Desventaja: Este beneficio no debería suprimir el actualmente vigente, que por sus particularidades podrías mantenerse o complementarse con una regulación específica de la suspensión del juicio a prueba.

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN PROHIBICION DE APLICAR EL PRINCIPIO DE LEY PENAL MAS BENIGNA Artículo 17 bis Texto Propuesto “El aumento del monto fijado como condición objetiva de punibilidad en los distintos ilícitos contemplados en el presente, no dará lugar a la aplicación del principio de ley penal más benigna. En lo hechos cometidos con anterioridad resultarán aplicables los montos vigentes a la fecha de su respectiva comisión”

FORO DE PARTICIPACIÓN TRIBUTARIA- REUNIÓN 21/04/10LEY PENAL TRIBUTARIA. PROYECTO DE MODIFICACIÓN Cuestiones constitucionales: • Artículo 18 CN Principio de irretroactividad de la ley penal • Artículo 2 del C.P. Retroactividad de la ley penal más benigna • Artículo75 inciso 22 CN. Rango constitucional de los tratados • Artículo 9 de la Convención Americana sobre Derechos Humanos: “…Tampoco se puede imponer pena más grave que la aplicable en el momento de la comisión del delito. Si con posterioridad a la comisión del delito la ley dispone la imposición de una pena más leve, el delincuente se beneficiará de ello” (Idem artículo 15 del Pacto Internacional de Derechos Civiles y Políticos) • CSJN “Palero Jorge C.” (23/10/2007)