Download

1 / 27

270 likes | 458 Views

Private PKW-Nutzung Reisekosten ab 2014 Schongau, 9. April 2014. Erwin Effner / Gerhard Haberstock. Private PKW-Nutzung. Betrieblich und privat genutzter PKW. p rivate Fahrten. betriebliche Fahrten. Kosten = privat veranlasst keine Betriebsausgaben. Kosten = betrieblich veranlasst

E N D

Private PKW-NutzungReisekosten ab 2014Schongau, 9. April 2014 Erwin Effner / Gerhard Haberstock

Private PKW-Nutzung Betrieblich und privat genutzter PKW private Fahrten betriebliche Fahrten Kosten = privat veranlasst keine Betriebsausgaben Kosten = betrieblich veranlasst Betriebsausgaben Erwin Effner / Gerhard Haberstock

Private PKW-Nutzung - Fahrtenbuch Lfd. Kfz-Kosten 5.200 € Steuer, Versicherung 800 € Abschreibung (16,67% v. 36.000 € Netto-AK) 6.000 € Gesamt 12.000 € Gefahrene km betrieblich 18.000 km Gefahrene km privat 6.000 km 24.000 km Kosten je km (12.000 € / 24.000 km) 0,50 €/km Betriebsausgaben (18.000 km x 0,50 €/km) 9.000 € Privat (6.000 km x 0,50 €/km) 3.000 € USt: „Unentgeltliche Wertabgabe“, soweit Kosten mit Vorsteuerabzug (ohne Kfz-Steuer und Versicherung) → Umsatzsteuer insoweit nicht abziehbar Erwin Effner / Gerhard Haberstock

Private PKW-Nutzung - Fahrtenbuch Problem Fahrtenbuch – Erforderliche Angaben ● Datum ● Start und Ziel ● Zweck ● km-Stand zu Beginn und Ende der Fahrt ● Art der Fahrt - Fahrt Wohnung – Betrieb - Betriebliche Fahrt - Private Fahrt ● Zeitnahe Aufzeichnungen Gefahr: Nichtanerkennung, wenn nicht ordnungsgemäß geführt! Erwin Effner / Gerhard Haberstock

Private PKW-Nutzung - 1%-Methode Inländischer Listenpreis bei Erstzulassung 41.100 € +Kosten der Sonderausstattung (Klimaanlage) 1.740 € Gesamt (= Bruttolistenpreis) 42.840 € gerundet auf volle 100 € 42.800 € davon 1% = monatlicher privater Nutzungsanteil 428 € x 12 Monate (pauschaler Nutzungswert) 5.136 € H: Die tatsächlichen PKW-Kosten (12.000 €) sind Betriebsausgaben USt: „Unentgeltliche Wertabgabe“ 428 € x 12 Monate = 5.136 € - Pauschalabschlag 20% 1.028 € 4.108 € x 19% = 780,52 € → Umsatzsteuer insoweit nicht abziehbar Erwin Effner / Gerhard Haberstock

1%-Methode - Kostendeckelung Beispiel wie vor: Bruttolistenpreis gerundet auf volle 100 € 42.800 € privater Nutzungsanteil428 € / Monat x 12 Monate 5.136 € aber: lfd. Kfz-Kosten 3.800 € Steuer, Versicherung 800 € Abschreibung (Anschaffung 2007) 0 € Gesamt4.600 € Kostendeckelung! Obergrenze für den pauschalen Nutzungswert: Gesamtkosten → pauschaler Nutzungswert höchstens 4.600 € → PKW-Kosten als Betriebsausgaben 0 €! Erwin Effner / Gerhard Haberstock

1%-Methode – mehrere PKW Problem: mehrere PKW im Betriebsvermögen. Beispiel: Architekturbüro mit 6 PKW, die vom Betriebsinhaber, der Ehefrau und den Angestellten genutzt werden. Lösung: Ansatz einer Nutzungsentnahme für zwei PKW mit den höchsten Listenpreisen und entsprechende Erklärung zur privaten Mitbenutzung. Erwin Effner / Gerhard Haberstock

Fahrten Wohnung - Betriebsstätte Ausgangsfall – Entfernungspauschale Arbeitnehmer A wohnt in Schongau und arbeitet in Weilheim (Entfernung 25 km). Er fährt in 2013 an 220 Tagen mit dem PKW zu seinem Arbeitsplatz. Werbungskosten des A (Entfernungspauschale) 25 km x 0,30 €/Entfernungs-km x 220 Tage = 1.650 € Die Entfernungspauschale - ist verkehrsmittelunabhängig (PKW, öffentliche Verkehrsmittel, Fahrgemeinschaften, Ehegatten mit gemeinsamer Tätigkeitsstätte) - gilt für Fahrten zwischen Wohnung und „erster Tätigkeitsstätte“ (bisher: regelmäßige Arbeitsstätte) - beträgt unabhängig von den tatsächlichen Kosten: 0,30 €/Entf.-km Erwin Effner / Gerhard Haberstock

Zur Erinnerung: Einkommensteuerbescheid 2013 • Einkünfte aus Gewerbebetrieb (Gewinn)12.000 € • + Einkünfte aus nichtselbständiger Arbeit • Bruttoarbeitslohn 61.650 € • ./. Werbungskosten (Entfernungspauschale) 1.650 € 60.000 € • + Einkünfte aus Vermietung und Verpachtung 10.000 € • 82.000 € • ./. Sonderausgaben usw. 12.000 € • = zu versteuerndes Einkommen 70.000 € • Einkommensteuer (Splittingtarif) 14.470 €

Fahrten Wohnung - Betriebsstätte Entfernungspauschale gilt auch für den Unternehmer Unternehmer U wohnt in Altenstadt. Sitz seines Betriebs ist in Peiting (Entfernung 10 km), zu dem er in 2013 an 220 Tagen fährt. Beispiel wie oben (Fahrtenbuch) Kfz-Kosten 12.000 €, 24.000 km Jahresfahrleistung = 0,50 €/km ◊ tatsächliche Fahrkosten Wohnung - Betrieb 10 km x 0,50 €/km x 2 (Hin- und Rückfahrt) x 220 Tage 2.200 € ◊ abziehbar: Entfernungspauschale 10 km x 0,30 €/Entf.-km x 220 Tage - 660 € ◊ nicht abziehbare Betriebsausgabe 1.540 € USt: Keine „unentgeltliche Wertabgabe“ → keine Korrektur! Erwin Effner / Gerhard Haberstock

Fahrten Wohnung - Betriebsstätte Entfernungspauschale gilt auch beim Unternehmer Unternehmer U wohnt in Altenstadt. Sitz seines Betriebs ist in Peiting (Entfernung 10 km), zu dem er in 2013 an 220 Tagen fährt. Beispiel wie oben (1%-Methode) Bruttolistenpreis 42.800 € Grundlage 0,03% des Bruttolistenpreises pro Monat und Entf.-km ◊ nicht abziehbare Betriebsausgaben 42.800 € x 0,03% x 10 Entf.-km x 12 Monate = 1.540 € ./. Entf.-Pauschale 10 km x 220 Tage x 0,30 € 660 € nicht abziehbare Betriebsausgabe 880 € USt: Keine „unentgeltliche Wertabgabe“ → keine Korrektur! Erwin Effner / Gerhard Haberstock

Privatfahren und Fahrten Wohnung - Betriebsstätte Zusammenstellung Unternehmer U wohnt in Altenstadt. Sitz seines Betriebs ist in Peiting (Entfernung 10 km), zu dem er in 2013 an 220 Tagen fährt. Der Bruttolistenpreis für den PKW beträgt 42.800 €. PKW-Kosten gesamt 12.000 € 1%-Methode Nicht abziehbar Privatfahrten 5.136 € Nicht abziehbar Fahrten Wohnung – Betrieb 880 € 6.016 € Fahrtenbuch Nicht abziehbar Privatfahrten 3.000 € Nicht abziehbar Fahrten Wohnung – Betrieb 1.540 €4.540 € Erwin Effner / Gerhard Haberstock

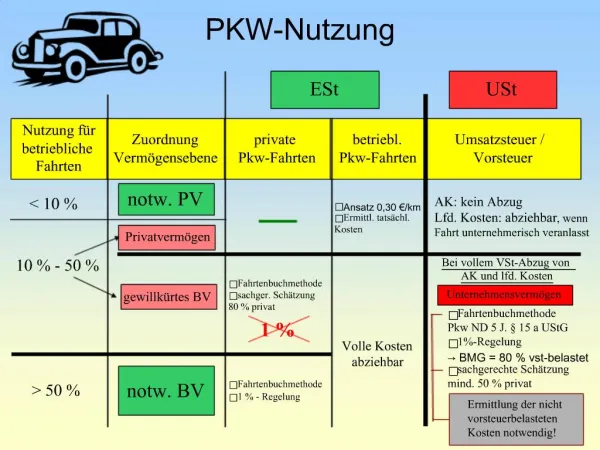

Betriebsvermögen – Privatvermögen gemischt genutzter PKW betrieblicher Anteil weniger als10% 10 - 50% über 50% immer Betriebsvermögen immer Privatvermögen auf Wunsch Betriebsvermögen Erwin Effner / Gerhard Haberstock

Notwendiges Betriebsvermögen PKW - betriebliche Fahrten über 50% ◊ Notwendiges Betriebsvermögen ◊ Glaubhaftmachung des Umfangs der betrieblichen Nutzung erforderlich, wenn nicht „typischerweise“ überwiegend betrieblich genutzt ◊ Folgen: - Alle Aufwendungen (zunächst) Betriebsausgaben -Privatanteil nach Fahrtenbuch- oder 1%-Methode - Veräußerungsgewinn steuerpflichtig - Veräußerungsverlust mindert den Gewinn Erwin Effner / Gerhard Haberstock

Gewillkürtes Betriebsvermögen - Privatvermögen PKW - betriebliche Fahrten zwischen 10% und 50% Betriebsvermögen Privatvermögen ◊ „Gewillkürtes“ Betriebsvermögen (Wahlrecht – „auf Wunsch“!) - Alle PKW-Kosten = - Kosten für betriebliche Fahrten = (zunächst) Betriebsausgaben Betriebsausgaben -Privatanteil: 1%-Methode nicht - Nachweis der tatsächlichen zulässig, ggf. Schätzung (anteiligen) Kosten -Veräußerungsgewinn/ - oder: 0,30 € / gefahrenem km Veräußerungsverlust betrieblich - Veräußerungsgewinn/-verlust privat! Erwin Effner / Gerhard Haberstock

Gewillkürtes Betriebsvermögen PKW - betriebliche Fahrten zwischen 10% und 50% „Gewillkürtes“ Betriebsvermögen Privatanteil: 1%-Methode nicht zulässig – Beispiel – betriebliche Nutzung des PKW: 10% PKW-Kosten (lfd. + feste Kosten, AfA) 16.000 € Bruttolistenpreis 50.000 € Privatanteil nach 1%-Methode wäre (50.000 € x 1% x 12 = ) 6.000 € Privatanteil nach tatsächlichen Kosten (90% v. 16.000 € = ) 14.400 € Erwin Effner / Gerhard Haberstock

Betriebsvermögen - Privatvermögen PKW - betriebliche Fahrten zwischen 10% und 50% ◊ Nachweis des betrieblichen/privaten Anteils: Aufzeichnungen für einen repräsentativen Zeitraum (z. B. 6 Monate) - betrieblich/privat veranlasste Fahrten (jeweiliger Anlass und jeweils zurückgelegte Strecke) - km-Stände zu Beginn und Ende des Aufzeichnungszeitraums ◊ ggf. Vorteil im Einzelfall keine Anwendung der 1%-Methode Erwin Effner / Gerhard Haberstock

Notwendiges Privatvermögen PKW - betriebliche Fahrten unter 10% Privatvermögen - aber: Kosten für betriebliche Fahrten = Betriebsausgaben - Nachweis der tatsächlichen (anteiligen) Kosten oder: 0,30 € / gefahrenem km - Veräußerungsgewinn / Veräußerungsverlust privat Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Reisekosten Geschäftsreise Dienstreise Unternehmer Arbeitnehmer = auswärtige betriebliche/berufliche Tätigkeit Abzugsfähige Aufwendungen - Fahrtkosten - Verpflegungspauschale - Übernachtungskosten - Reisenebenkosten Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Fahrtkosten ◊ fremde Verkehrsmittel: Fahrpreis Bus, Taxi, Bahn, Flugzeug, Schiff, Mietwagen einschl. Nebenkosten (Zuschläge, Reservierungskosten) ◊ eigener PKW - tatsächliche Kosten Arbeitnehmer, Unternehmer mit Privat-PKW: km-Satz errechnet aus Gesamtkosten und Gesamt-km - oder: 0,30 €/km (Arbeitnehmer, Unternehmer mit Privat-PKW) Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Mehraufwendungen für Verpflegung Verpflegungspauschale bei Abwesenheit von der Wohnung und Betriebs- / Tätigkeitsstätte ◊ Abwesenheit unter 8 Stunden --- € ◊ für An- und Abreisetag bei auswärtiger Übernachtung 12,00 € (unabhängig von der Abwesenheitsdauer) ◊ mehr als 8 Stunden und weniger als 24 Stunden 12,00 € (eintägig - ohne auswärtige Übernachtung) ◊ mindestens 24 Stunden Abwesenheit 24,00 € (mehrtätige Auswärtstätigkeit – Dreimonatsfrist!) H: Höhere Pauschbeträge bei Auslandsreisen Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Mehraufwendungen für Verpflegung Verpflegungspauschale bei Arbeitnehmern Bei „Verpflegung“ des Arbeitnehmers durch den Arbeitgeber ◊ Kürzung der Verpflegungspauschale um - 4,80 € für Frühstück (20% von 24,00 €) - 9,60 € für Mittag- und/oder Abendessen (40% von 24,00 €) ◊ Kürzung tagesbezogen bis maximal 0 € ◊ Steuerfreier Arbeitgeberersatz oder Werbungskosten des Arbeitnehmers Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Übernachtungskosten Beim Unternehmer und beim Arbeitnehmer ◊ unbegrenzter Abzug bis zum 48. Monat ◊ ab dem 49. Monat an derselben auswärtigen Tätigkeitsstätte → Begrenzung auf höchstens 1.000 € / Monat ◊ Abzug der entstandenen und nachgewiesenen Aufwendungen ◊ Abzug der reinen Übernachtungskosten → Kürzung um Kosten bzw. anteilige Verpflegungspauschale für Frühstück Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Reisenebenkosten Beim Unternehmer und beim Arbeitnehmer ◊ Garagen-, Parkplatzgebühren ◊ Kosten für Gepäck (Beförderung, Aufbewahrung, Versicherung) ◊ Eintritt (Messen, Ausstellungen) ◊ berufliche/betriebliche Telefonkosten Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Dienstreise von Arbeitnehmern beruflich veranlasste Auswärtstätigkeit außerhalb der „ersten Tätigkeitsstätte“ ◊ Erste Tätigkeitsstätte - nach dienst- und arbeitsrechtlicher Festlegung des Arbeitgebers - bei fehlender Zuordnung: Bestimmung nach quantitativen Kriterien (Arbeitstage) ◊ nicht: häusliches Arbeitszimmer Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Dienstreisen von Arbeitnehmern Beispiel: Arbeitnehmer A (wohnt in Schongau) ist lt. Arbeitsvertrag an drei Wochentagen in einer Filiale seines Arbeitgebers in Schongau und in zwei Wochentagen in einer Filiale in Landsberg tätig. Der Arbeitgeber hatte zunächst die Filiale in Schongau als erste Tätigkeitsstätte festgelegt. Ab 1. Juli 2014 legt er Landsberg als erste Tätigkeitsstätte fest. Lösung: Bis 30. Juni 2014 hat A seine erste Tätigkeitsstätte in Schongau und ab 1. Juli 2014 in Landsberg. Die Fahrten sind Fahrten zwischen Wohnung und Arbeitsstätte. Die jeweils anderen Fahrten sind Dienstreisen. Erwin Effner / Gerhard Haberstock

Reisekosten ab 2014 Werbungskosten des Arbeitnehmers Fahrten Whg.-Arbeitsstätte Auswärtstätigkeit - Entfernungspauschale - Fahrtkosten in voller Höhe (0,30 € / Entf.-km) (0,30 € / gefahrener km) - keine Mehraufwendungen für - Mehraufwendungen für Verpflegung Verpflegung (Pauschalen, z. B. 12 € / Tag) Erwin Effner / Gerhard Haberstock