Tipologie costi

330 likes | 502 Views

Il controllo di gestione. Tipologie costi. OGGETTO. ATTRIBUIBILITA’. COMPORTAMENTO. indiretti. diretti. fissi. variabili. misti. diretti. fissi. variabili. indiretti. fissi. variabili. Il controllo di gestione. Tipologie costi. TEMPO. PREVENTIVI. CONSUNTIVI. STANDARD.

Tipologie costi

E N D

Presentation Transcript

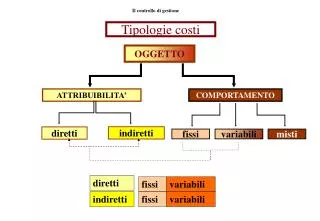

Il controllo di gestione Tipologie costi OGGETTO ATTRIBUIBILITA’ COMPORTAMENTO indiretti diretti fissi variabili misti diretti fissi variabili indiretti fissi variabili

Il controllo di gestione Tipologie costi TEMPO PREVENTIVI CONSUNTIVI STANDARD

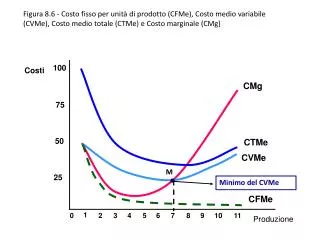

Il controllo di gestione CONFIGURAZIONE Diretti variabili - MATERIE PRIME COSTO PRIMO - MANODOPERA - LAVORAZIONI ESTERNE Indiretti variabili di produzione FORZA MOTRICE MATERIALI DI CONSUMO COSTI DI TRASPORTO COSTO VARIAB. PRODUZIONE MANUTENZ & RIPARAZ. Indiretti fissi di produzione STIPENDI AFFITTI COSTO INDUSTRIALE SPESE di VIAGGIO SPESE di RAPPRESENT. Indiretti fissi generali COSTI COMMERCIALI COSTI AMMIN.VI ALTRI COSTI COSTO COMPLESSIVO COSTI FIGURATIVI COSTO ECON. TECNICO

Il controllo di gestione FASI e STRUMENTI F A S I ATTIVITA’ STRUMENTI Preventiva PROGRAMMAZIONE BUDGET - Previsione costi/Ricavi - Redaz. C.E. previsionale - Individuazione del B.E.P. Concomitante REALIZZAZIONE CO.AN. - Attivita’ di Reporting per rilevazione dati - C.E. a fullcosting/direct costing CO.GE. Consuntiva CO.AN. ANALISI SCOSTAM.

ARTICOLAZIONE BUDGETS di FUNZIONE Il controllo di gestione COMMERCIALE PRODUZIONE ALTRE AREE Spese generali produzione Costi diretti industriali Costi comm.li Costi generali Costi di Produzione RICAVI VENDITE COSTI ESERCIZIO RISULTATO ECONOMICO Entrate Uscite Ricavi Costi di esercizio BUDGET di CASSA Rimborso cap.proprio Apporto cap. proprio Accens. Finanziamenti Rimborso Finanziam. Disinvestimenti Investimenti. Budget Investimenti

Il controllo di gestione Finalità Per determinare il giusto individuare COSTO UNITARIO del Prodotto PREZZO di VENDITA Quindi è necessario calcolare il B. E. P. break even point Punto di pareggio (equilibrio)

Il controllo di gestione Suddivisione costi secondo il loro comportamento valori Ricavi Costi variabili Costi fissi quantità B.E.P.

Il controllo di gestione Rappresentazione teorica

Il controllo di gestione Significatività dei costi

Il controllo di gestione Calcolo del Break even point

Il controllo di gestione Strategie: Aumento delle quantità

Il controllo di gestione Strategie: diminuzione Costi fissi

Il controllo di gestione Strategie: diminuzione Costi variabili

Il controllo di gestione Strategie: aumento Prezzo vendita

Il controllo di gestione Inizia con CONTO ECONOMICO analisi che deve essere integrata con analisi della GESTIONE OPERAT. analisi del VALORE AGGIUNTO

Il controllo di gestione Che cosa è il VALORE AGGIUNTO VALORE AGGIUNTO Il Valore Aggiunto può essere definito come il ricarico che l’imprenditore opera sui costi gestionali sostenuti per svolgere il processo produttivo Manodopera Il V.A. serve a dare copertura agli ulteriori costi aziendali Con questa tipologia di analisi si determina il grado di assorbimento di tali costi e quindi induttivamente la congruità o meno del V.A. Ammortamenti Oneri finanz./tributari Oneri extra-caratteristici Quanto più congruo è il V.A. tanto più elevata sarà la remunerazione del capitale di rischio (utile di esercizio) Remunerazione del capitale di rischio

Bancabilità dei progetti Per comprendere il concetto di FABBISOGNO FINANZIARIO si deve, prima spiegare il CICLO del CIRCOLANTE CICLO MONETARIO CICLO TECNICO 100 0 30 60 90 120 150 160 giorni 1 2 3 5 4 1 2 Fatturazione 3 4 Acquisto merci Lavorazione Pagamento MdO - servizi Conservazione Pagamento merci Incasso Riordino merci Inizio consegne

Il controllo di gestione Dopo la redazione del Budget si rende necessario il confronto con il BUDGET CONSUNTIVO per ricavarne gli Scostamenti (delta) ed attuare gli opportuni provvedimenti

Il controllo di gestione SERVIZI GENERALI INDUSTRIALI PRODUTTIVI CENTRO di COSTO inteso come una unità aziendale cui sono attribuiti tutti i costi AUSILIARI FUNZIONALI FITTIZI

FASI ELABORAZIONE COSTI Il controllo di gestione ACCERTAMENTO IMPUTAZIONE LOCALIZZAZIONE Materie Prime Prodotto A Centro 1 Manodopera Centro 2 Stipendi Centro 3 Prodotto B Servizi Ammortamenti

Il controllo di gestione ANALISI SCOSTAMENTI (delta)

Il controllo di gestione ANALISI SCOSTAMENTI (delta) GLOBALI ELEMENTARI Secondo la formula C = V . S . P C = costo totale Budget V = volume produz. Budget S = costo standard unitario P = prezzo standard unitario

Il controllo di gestione ANALISI SCOSTAMENTI (delta) GLOBALI MATERIE PRIME

Il controllo di gestione ANALISI SCOSTAMENTI (delta) ELEMENTARI MATERIE PRIME

Il controllo di gestione ANALISI SCOSTAMENTI (delta) GLOBALI MANODOPERA

Il controllo di gestione ANALISI SCOSTAMENTI (delta) ELEMENTARI MANODOPERA

Il controllo di gestione ANALISI SCOSTAMENTI (delta) GLOBALI RICAVI VENDITE

Il controllo di gestione ANALISI SCOSTAMENTI (delta) ELEMENTARI RICAVI VENDITE

Il controllo di gestione RIPARTO COSTI GENERALI SU BASI MULTIPLE

Il controllo di gestione RIPARTO COSTI GENERALI SU BASI MULTIPLE

Il controllo di gestione RIPARTO COSTI GENERALI SU BASI MULTIPLE

Il controllo di gestione RIPARTO COSTI GENERALI SU BASE UNICA