Download

1 / 22

240 likes | 618 Views

INTRODUCCION. PROPOSITO 1. SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA. ACTIVIDAD DE APRENDIZAJE. ACTIVIDAD DE CONSOLIDACIÓN. AUTOEVALUACION TECNOLOGICA. FUENTES CONSULTADAS. Estructuracion. PROPOSITO2. AUTOEVALUACION TEORICA. CREDITOS.

E N D

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS CONTABILIDAD TRABAJO POR EXCELENCIA SOPORTE Y REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Propósito Meta de aprendizaje La carrera de profesional técnico-bachiller en contabilidad, tiene la finalidad de realizará los procesos de soporte y registro de documentación de las operaciones realizadas. porla empresa, mediante la técnica contable establecida, para la formulación de los estados financieros , (para lo cual se formulara un balance general y el estado de perdidas y ganancias; conocido también como el estado de resultados. Soportar con la documentación fuente, las operaciones contables que la empresa lleve acabo, conforme a la normatividad vigente. Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Propósito • Que: Realizará el proceso del soporte y registro de documentos de las operaciones realizadas por la empresa. • Cómo: Mediante la técnica contable establecida (global) • Para qué: Para la formulación de los estados financieros. Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Introducción • El manejo del proceso contable esta diseñado para ser utilizado en el área contable, y busca propiciar los conocimientos habilidad y actitudes requeridas para la formulación de los estados de situación financieras que ayudan al control y evaluación de las operaciones que realiza la empresa y su análisis identifica la situación de la empresa. • El objetivo principal de cualquier negocio es la obtención de utilidades En la vida cotidiana se ha hecho necesario es uso de la contabilidad como una herramienta que nos sirve para llevar un control, acerca de los gastos que realizamos ya sea para comprar un libro, una computadora, ropa y accesorios que utilizamos diariamente… soportar con la documentación fuente, las operaciones contables de la empresa lleve a cabo, conforme a las normas vigentes de acuerdo a los principios de contabilidad. Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS SOPORTE Y REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados 1.- Antecedentes 2.- Definición 3.- Objetivo 4.- Importancia 5.- Tipo de contabilidad 6.- Disposiciones legales 7.- Principios contables Inicio

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados ANTECEDENTES El departamento de contabilidad es el que controla los recursos , las obligaciones y las operaciones que lleve acabo la entidad o empresa.- En el se reúnen los documentos referentes a las operaciones practicadas en cada uno de los departamentos de la empresa gracias a un control implantado en la entidad Lograr obtenerlos diversos objetos propuestos para obtener y proporcionar la información no solo financiera sino también legal y administrativa y que nos ayuda a tomar las consecuencias de las decisiones tomadas y poder fundamentar nuevas decisiones. Inicio

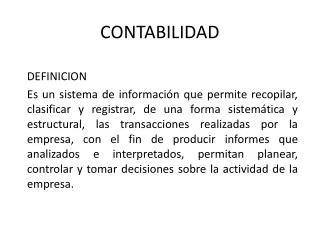

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados DEFINICION FINANCIERA Es la técnica que produce sistemática y estructuradamente información cuantitativa de las unidades monetarias y de las transacciones que se realizan y de ciertos eventos económicos que la afectan, con el fin de proporcionar a los diversos interesados como los accionistas administradores gobierno empleados y trabajadores instituciones bancarias en un periodo determinado y así poder tomar las decisiones necesarias. Inicio

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados Objetivos de la contabilidad El adecuado funcionamiento de las entidades o empresas hace: 1.-Ejercer un eficiente control financiero de los recursos de que disponen y de las operaciones que realizan. 2.- Obtener y proporcionar información financiera que permita conocer y evaluar la situación en que se encuentren y los resultados de las operaciones realizadas avalando el registro con la documentación necesaria. Inicio

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados Importancia: 1.- Se produce sistemática y estructuralmente información cuantitativa y procesada en unidades monetarias de las transacciones comerciales que realiza la actividad económica. 2.- Por que si ella no pueden registrarse las operaciones practicadas, los resultados obtenidos, ni proporcionar la información a cerca del negocio, tampoco habría un control riguroso de los bienes y las deudas. Inicio

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados Tipos de contabilidad: Las entidades tienen diversas necesidades y actividades por lo tanto se debe adecuar a cada tipo de negocio, razón por la cual existen diversos tipos de contabilidades como son las siguientes: 1.- Contabilidad administrativa 2.-Contabilidad de costos 3.- Contabilidad fiscal 4.- Contabilidad gubernamental Inicio

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados Disposiciones legales: La obligación de llevar la contabilidad de determinada entidad se encuentra reglamentada en la ley del ISR y su reglamento. (Arts.58,71-72). Código de comercio (Arts. 16 y del 33 al 41) ley del IVA y su reglamento (Art. 32) Código fiscal de la federación y su reglamento (Arts. 28 al 30 y del 26 al 35) Inicio

INTRODUCCION PROPOSITO 1 SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS Estructuracion PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Antecedentes Definición Objetivo Importancia Tipos Contables Disposiciones Postulados Principios de los postulados contables: Los postulados básicos sobre los cuales debe operar el sistema contable: 1.- Sustancia económica 2.-Entidad económica 3.-Negocio en marcha 4.-Devengacion contable 5.-Asociación de costos y gastos con ingresos 6.- Valuación 7.-Dualidad económica 8.-Consistencia Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Actividad de aprendizaje 1.-Elaborar individualmente una investigación sobre el concepto de contabilidad . Apoyado en el boletín A1 y la teoría Contable del IMCP. • 2.-Investigar cuales son Los libros contables y cuales fiscales que Son obligatorios y necesarios en el control Del negocio. • 3.-Elaborar conclusiones de acuerdo a las disposiciones legales en el proceso contable • 4.-Identificar los activos, pasivos y capital de Una organización. Identificar la diferencia entre ingreso y gasto • 5.-Exponer la importancia de respetar los principios de honestidad y legalidad del proceso Contable • 6.-Describir la interacción del individuo con la Sociedad. Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Respuestas Elaborar un balance general con la información correspondiente: La compañía diseños industriales s.a. inicio operaciones al día primero de marzo de 2010 con los saldos siguientes: Caja 5,000.00 Bancos 150,000 .00 Otros activos 75,000.00 Cuentas por pagar 35,000.00 Capital contable 195,000.00 Instrucciones: Nombre para quien se formula el balance general Fecha de formulación del balance general Activos pasivos Descripción del activo 1 Descripción pasivo 1 Descripción del activo 2,3 Descripción pasivo 2,3 Capital contable Descripción de la cuenta de capital Total de activos Suma pasivo y capital NOTA: utilizar el material de contabilidad y evaluar evidencia Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Respuestas Estado de situación financiera Cía. diseños industriales s.a 1º. De marzo de 2010. Activo: 1-Circulante: Caja 5,000.00 Bancos 150,000.00 Otros activos 75,000.00 230,000.00 2-Fijo: 0.00 3-Diferido: 0.00 Suma el activo 230,000.00 Pasivo: 1-Circulante: Cuentas por pagar 35,000.00 2-Fijo: 0.00 3-Diferido: 0.00 35,000.00 Capital: Capital Contable 195,000.00 195,000.00 Suma pasivo-capital 230,000.00 Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Autoevaluación APLICACIÓN Identificar movimientos contables con tecnología . Utilizar herramientas tecnológicas en el registro de operaciones contables y formulación de estados de situación financiera. 1-Identificar el desplazamiento de las relaciones humanas con la utilización del Internet. 2-inferirá la rapidez en la obtención de información con la utilización de consultas vía paginas Web. 3-Apreciara que no se requiere el traslado en gran des distancias para la consulta de datos o información, por lo que se hace menos uso de los datos de auto transporte. 4-Inferirá el desplazamiento de mano de obra con la utilización de las computadoras y el software, 5-Apreciara la disminución del tiempo dedicado a la consulta de información. 6-Identificara el aprovechamiento del tiempo. Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Autoevaluación APLICACIÓN Identificar movimientos contables con teoría. 1-Aplicar la normatividad establecida en la elaboración de los registros de operaciones contables. 2-Aplicar el marco legal en la utilización de libros contables. *Se identificaran los activos, el pasivo y el capital o patrimonio en actividades de una entidad. *Identificara la diferencia entre ingresos y gastos, para determinar la situación de una empresa o persona. *Identificara la utilidad de un registro ordenado y sus documentos y su importancia cronológica. *Identificara la utilidad de los recursos y registros de las operaciones. *Identificara normas y procedimientos de las actividades de una organización. *Definición y descripción de características de estados financieros básicos o principales o secundarios. Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Aplicación ACTIVO PASIVO Investigar en internet el paquete de ASPEL donde abrirá el COI,NOI y SAE Aplicara una nueva empresa, la dará de alta ya sea persona física moral aplicara los asientos contables al registro diario y solicitara que le imprima una balanza de comprobación, también solicitara el registro diario en libros y la aplicación del balance general. Instrucción ; con los datos siguientes elabora el balance general en forma de reporte: 1.- Nombre de la entidad, Almacenes del norte fecha de presentación, al 28 de febrero del año “X” Balance autorizado por: Balance elaborado por: Ing. Benjamín Fernández Ruiz C:P. Adriana Castillo Báez Gerente General Contador general Terrenos 1,500,000 Gastos de instalación 200,000 Mercancías 6,000,000 Inversiones permanentes 2,000,000 Edificios 4,000,000 Caja 2,000 Equipo de oficina 137,000 Intereses cob. Por antic. 3,000 Acreedores div. 120,000 Gastos de mercadotecnia 50,000 Doc. Por pagar L/P 150,000 primas de seguros 8,000 Gastos pre operativo 125,000 propaganda 25,000 Bancos 3,000,000 Papelería y útiles 8,000 Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS Actividad de Consolidación ACTIVO PASIVO Almacenes del norte S. A. Balance General al 28 de Febrero del año “X” Activo Circulante: 1. Caja 2,000 2. Bancos 3,000,000 3. Mercancías 6,000,000 9,002,000 Fijo: 4. Terrenos 1,500,000 5. Edificios 4,000,000 6. Mobiliario y equipo 137,000 7. Inversiones Permanentes 2,000,000 7,637,000 Cargos diferidos 8. Gastos en etapas pre operativos 1 25,000 9. Gastos de mercadotecnia 50,000 10.Gastos de instalación 200,000 11.Papeleria y útiles 8,000 12.Propaganda y publicidad 25,000 13.Primas de seguros 8,000 416,000 Suma total del Activo 17,055,000 Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS ACTIVO PASIVO Almacenes del norte S. A. Balance General al 28 de Febrero del año “X” Pasivo Circulante: Corto Plazo 14. Acreedores diversos 120,000 Largo Plazo 15. Documentos por pagar 150,000 Diferido 16. Intereses Cobrados por Anticipado 3,000 273,000 16,782,000 Capital Aportación Social 273,000 Suma total de pasivo + Capital 17,055,000 Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS FUENTES CONSULTADAS Garza Rodríguez José.1990 Contabilidad para las licenciaturas p1,9,15-28, 77-80 Editorial ECASA Moreno Fernández Joaquín. 1995 Contabilidad Básica p1-11, 25-64, 77-90 Editorial Santillana Instituto Mexicano de Contadores Públicos. 1985 Boletín A-1Esquema de la teoría Básica Inicio

PROPOSITO 1 AUTOEVALUACION TECNOLOGICA FUENTES CONSULTADAS INTRODUCCION SOPORTE REGISTRO CONTABLE DE DOCUMENTACIÓN FINANCIERA ACTIVIDAD DE APRENDIZAJE ACTIVIDAD DE CONSOLIDACIÓN PROPOSITO2 AUTOEVALUACION TEORICA CREDITOS CREDITOS • RAFAEL CARACHEO GARCIA • ASESOR DE CONTENIDOS • LUZ MARIA GARCIA MUÑOZ • ASESOR PEDAGOGICA Y TECNICA • D.R. COLEGIO DE BACHILLERES 2010 Inicio