您是否曾經 想過 、 擔心過 、 發生過 ?

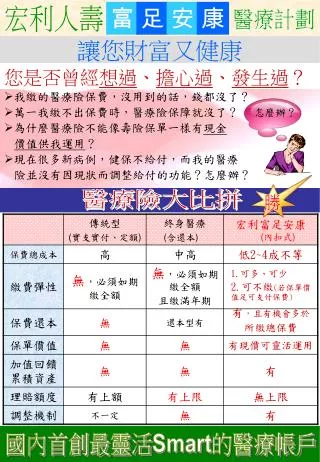

富. 足. 安. 康. 宏利人壽. 醫療計劃. 讓您財富又健康. 您是否曾經 想過 、 擔心過 、 發生過 ?. 我繳的醫療險保費,沒用到的話,錢都沒了? 萬一我繳不出保費時,醫療險保障就沒了? 為什麼醫療險不能像壽險保單一樣有 現金 價值供我運用 ? 現在很多新病例,健保不給付,而我的醫療 險並沒有因現狀而調整給付的功能?怎麼辦?. 怎麼辦?. 醫療險大比拼. 勝. 國內首創最靈活 Smart 的醫療帳戶. 案例比較. 5 歲 男孩投保為例 ( 病房費 1000/ 日 ) 投資型醫療 VS 終身醫療 VS 實支實付.

您是否曾經 想過 、 擔心過 、 發生過 ?

E N D

Presentation Transcript

富 足 安 康 宏利人壽 醫療計劃 讓您財富又健康 您是否曾經想過、擔心過、發生過? • 我繳的醫療險保費,沒用到的話,錢都沒了? • 萬一我繳不出保費時,醫療險保障就沒了? • 為什麼醫療險不能像壽險保單一樣有現金 價值供我運用? • 現在很多新病例,健保不給付,而我的醫療 險並沒有因現狀而調整給付的功能?怎麼辦? 怎麼辦? 醫療險大比拼 勝 國內首創最靈活Smart的醫療帳戶

案例比較 5歲男孩投保為例 (病房費1000/日)投資型醫療VS 終身醫療VS 實支實付 1.終身醫療 20年期 計劃二(1000元/日),年繳保費19,260元 2.內扣式醫療保費19,260元,繳費20年,醫療計劃病房費(1,000元/日) 3.實支實付型(日額給付二擇一),醫療計劃病房費(1,000元/日) 5歲(保費3,173元)~79歲(29,837元)(保費每5年調高一次) 都是您的,任您運用! 您交的保費全沒了! 以上為教育訓練使用,數據僅供參考 請問您會選擇那一種?

終身醫療的隱憂 • 文明產物-糖尿病 • 意外發生都沒用到 • 預算調整 • 想換、忘記繳 • 理賠有上限 • 無現價 • 無繳費彈性 年繳保費: 19260元為例 自然成本 固定限期繳費 80歲時怎麼辦? 終身醫療剩什麼? 先付款 後享受 80 0 20 內扣式醫療優勢 VAC 80歲時怎麼辦? VAC有什麼? • 80歲前理賠無上限 • 擁有帳戶價值(扣除相關成本) • 繳費彈性保障不中斷 • 給付彈性 若預估報酬率 4% →2,191,438 6%→11,177,609 (醫療基金、退休金兩相宜) 帳戶價值 • 文明產物-糖尿病 • 意外發生都沒用到 • 預算調整 • 想換、忘記繳 自然成本 0 20 80

每年所繳保費走勢圖 假設 內扣式醫療&終身醫療 繳20年 每年保費19,260元 傳統型 5~19歲(保費3,173元)~79歲(29,837元)(保費每5年調高一次) 每年累積所繳保費比較圖 658,555 385,200 以上為教育訓練使用,數據僅供參考 您買那一種?算過總繳保費嗎?!