Download

1 / 17

170 likes | 507 Views

GUIA TECNICA COLOMBIANA GTC 184 SANCIONES. CARLOS MAURICIO BARÓN P. JOSÉ LEONARDO TORRES R. GUIA TECNICA COLOMBIANA GTC 184 SANCIONES. Presentado a: Nelly A ngela G onzález F arfan. Contenido. Sanciones Por principios contables. Por obligaciones tributarias formales y sustanciales.

E N D

GUIA TECNICA COLOMBIANA GTC 184SANCIONES CARLOS MAURICIO BARÓN P. JOSÉ LEONARDO TORRES R. Universidad de Cundinamarca - Administración y Gestión - 2011

GUIA TECNICA COLOMBIANA GTC 184SANCIONES Presentado a: Nelly AngelaGonzález Farfan Universidad de Cundinamarca - Administracion y Gestion - 2011

Contenido • Sanciones • Por principios contables. • Por obligaciones tributarias formales y sustanciales. • Por obligaciones parafiscales. • Por obligaciones laborales y de seguridad social. • Por obligaciones de registro mercantil. • Por incumplimiento en cuanto a los aspectos a tener en cuenta en la apertura y operación de un establecimiento de comercio. • Por obligaciones de formalizacion. • Por incumplimiento de lo establecido por la ley 232 de 1995. • Sanciones relacionadas con el Registro Único Tributario(RUT) • Sanciones para establecimientos de comercio que no cumplan con Sayco-Acinpro. Universidad de Cundinamarca - Administracion y Gestion - 2011

SANCIONES Universidad de Cundinamarca - Administracion y Gestion - 2011

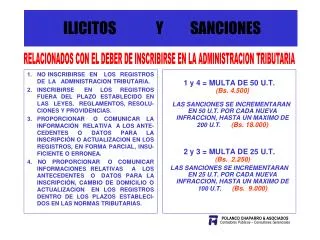

POR PRINCIPIOS CONTABLES • Código de comercio Art. 58. La violación a lo dispuesto en el artículo anterior (Art., 57) hará incurrir al responsable en una multa hasta de cinco mil pesos que impondrá la cámara de comercio o la Superintendencia Bancaria o de Sociedades, según el caso, de oficio o a petición de cualquier persona, sin perjuicio de las acciones penales correspondientes. • Estatuto tributario, Art. 655. Sanción por irregularidades en la contabilidad. Sin perjuicio del rechazo de los costos, deducciones, impuestos descontables, exenciones, descuentos tributarios y demás conceptos que carezcan de soporte en la contabilidad, o que no sean plenamente probados de conformidad con las normas vigentes, la sanción por libros de contabilidad será del medio por ciento (0.5%) del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición sin exceder 20.000 UVT. Universidad de Cundinamarca - Administracion y Gestion - 2011

POR PRINCIPIOS CONTABLES • Cuando la sanción a que se refiere el presente artículo, se imponga mediante resolución independiente, previamente se dará traslado del acta de visita a la persona o entidad a sancionar, quien tendrá un término de un (1) mes para responder. Parágrafo. No se podrá imponer más de una sanción pecuniaria por libros de contabilidad en un mismo año calendario, ni más de una sanción respecto de un mismo año gravable. Universidad de Cundinamarca - Administracion y Gestion - 2011

POR OBLIGACIONES TRIBUTARIAS FORMALES Y SUSTANCIALES. Universidad de Cundinamarca - Administracion y Gestion - 2011

POR OBLIGACIONES PARAFISCALES • La Dirección de Impuestos y Aduanas Nacionales, desarrollará programas de fiscalización, para verificar el cumplimiento de los contribuyentes con los aportes parafiscales y proceder al rechazo de costos y deducciones, de conformidad con lo establecido en este artículo. • Así las cosas, el contribuyente tiene plazo para pagar los aportes parafiscales y de seguridad social hasta el día antes de presentar la declaración de renta. Si lo hace después, le serán desconocidos los respectivos pagos laborales. • La ley se limita a decir que el pago se debe hacer previamente a la presentación de la declaración, y nada dice en el caso de que la declaración sea presentada antes o después del plazo fijado por el gobierno para presentarla, pero claro, lo mejor es pagar las seguridad social y los aportes parafiscales tan pronto se causen, esto es al mes siguiente, de modo que en enero ya debería haberse pagado todo los valores correspondientes al año anterior. Universidad de Cundinamarca - Administracion y Gestion - 2011

Por obligaciones laborales y de seguridad social Universidad de Cundinamarca - Administracion y Gestion - 2011

Por obligaciones de registro mercantil • La persona que ejerza profesionalmente el comercio sin estar inscrita en el registro mercantil incurrirá en multa hasta de diez mil pesos, que impondrá la Superintendencia de Industria y Comercio, sin perjuicio de las demás sanciones legales. La misma sanción se aplicará cuando se omita la inscripción o matrícula de un establecimiento de comercio. • La falsedad en los datos que se suministren al registro mercantil será sancionada conforme al Código Penal. La respectiva cámara de comercio estará obligada a formular denuncia ante el juez competente. Universidad de Cundinamarca - Administracion y Gestion - 2011

Por obligaciones de registro mercantil • El Decreto 2153 de 1992 que trata de la estructura y funciones de la Superintendencia de Industria y Comercio, modificó en su artículo 11, el monto de las multas que se deben imponer a quienes ejerzan profesionalmente el comercio sin estar inscritos en el registro mercantil. El texto referido es el siguiente: • ARTÍCULO 11. FUNCIONES ESPECIALES DEL SUPERINTENDENTE DELEGADO PARA LA PROMOCIÓN DE LA COMPETENCIA. Imponer a las personas que ejerzan profesionalmente el comercio, sin estar matriculadas en el registro mercantil, multas hasta el equivalente de diecisiete (17) salarios mínimos mensuales legales vigentes al momento de la imposición de la sanción. Universidad de Cundinamarca - Administracion y Gestion - 2011

Por incumplimiento en cuanto a los aspectos en apertura y operación de un establecimiento de comercio • REVISION TECNICA DE SEGURIDAD • NORMAS SANITARIAS Y DE SALUD • NORMAS DE FABRICACION DE ALIMENTOS Y MEDICAMENTOS • EJECUCION PUBLICA DE OBRAS MUSICALES • HORARIO DE FUNCIONAMIENTO • NORMAS DE IMPACTO AMBIENTAL • TRAMITE DE MARCAS, PATENTES, etc. • USO DE SUELO Universidad de Cundinamarca - Administracion y Gestion - 2011

Por obligaciones de formalizacion Universidad de Cundinamarca - Administracion y Gestion - 2011

Por incumplimiento de lo establecido por la ley 232 de 1995 Universidad de Cundinamarca - Administracion y Gestion - 2011

SANCIONES RELACIONADAS CON EL REGISTRO ÚNICO TRIBUTARIO(RUT) • De conformidad con lo establecido en el articulo 657 del estatuto tributario, dará lugar al cierre del establecimiento: • La no inscripcion oportuna en el registro Tributario de que trata el presente decreto, cuando la Direccion de Impuestos y Aduanas Nacionales constate la ocurrencia de este hecho. • La no exhibixion en lugar visible al publico de la certificacion de la inscripcion en el RUT por parte de los responsables del regimen simplificado. Universidad de Cundinamarca - Administracion y Gestion - 2011

SANCIONES PARA ESTABLECIMIENTOS DE COMERCIO QUE NO CUMPLAN CON SAYCO-ACINPRO. • La ley 232 de 1995 establece lo siguiente: Para aquellos establecimientos donde se ejecuten publicamente obras musicales caisantes del pago por derechos de autor, se le exigira los comprobantes de pago expedidos por la autoridad legalmente reconocida, de acuerdo con lo dispuesto por la ley 23 de 1982 y demas normas complementarias (Articulo 2°, literal C). El alcalde, quien haga sus veces, o el funcionario quien reciba la delegacion siguiendo el procedimiento señalado en el libro primero del Codigo contencioso Administrativo, actuara con quien no cumpla los requisitos en el articulo 2° de esta ley. Universidad de Cundinamarca - Administracion y Gestion - 2011

INFOGRAFIA… • http://www.gerencie.com/sancion-por-no-acreditar-el-pago-de-los-aportes-parafiscales-y-seguridad-social.html • http://www.gerencie.com/sanciones-por-libros-de-contabilidad.html • http://www.gerencie.com/obligacion-tributaria-sustancial.html • http://www.gerencie.com/cuando-es-sancionable-no-inscribirse-en-el-registro-mercantil.html • http://www.gerencie.com/sancion-por-no-inscribirse-en-el-registro-mercantil.html • http://www.secretariasenado.gov.co/senado/basedoc/codigo/codigo_comercio_pr001.html Universidad de Cundinamarca - Administracion y Gestion - 2011