Download

1 / 16

160 likes | 220 Views

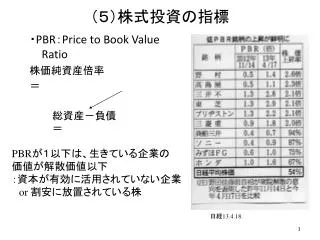

(5)株式投資の指標. ・ PBR : Price to Book Value Ratio 株価純資産倍率 =. 総資産-負債 =. PBR が1以下は、生きている企業の 価値が解散価値以下 :資本が有効に活用されていない企業 or 割安に放置されている株. 日経 13.4.18. 日経 13.5.18. ○ 2013 年 10 月 時点の株式指標 :( ) 内は 2012 年 11 月 時点. 2013 年 10 月 10 日 の株価で計算、 PER は予想. www.nikkei.com/markets/kabu. ・.

E N D

(5)株式投資の指標 ・PBR:Price to Book Value Ratio 株価純資産倍率 = 総資産-負債 = PBRが1以下は、生きている企業の 価値が解散価値以下 :資本が有効に活用されていない企業 or 割安に放置されている株 日経13.4.18.

○2013年10月時点の株式指標:( )内は2012年11月時点 2013年10月10日の株価で計算、PERは予想 www.nikkei.com/markets/kabu

・ 注:PBRの計算において、企業純資産は 簿価ではなく市場価格で評価 ・米国において1990年代末から2000年代初頭にかけて、 株式バブル(ITバブル)が発生していたことが明瞭

(6)株式市場の役割①資金調達の場 • ベンチャー企業は、株式市場を通じて活発に資金を調達 • 成熟企業は、それ程株式市場を通じて資金を調達していない。 • 成熟企業は、近年かなり大量に自社株買いを行っている

・ ・米国における株式による資金調達:億ドル FRB : Financial Accounts of the United States

株式による資金調達は、マイナス • 株式による資金調達 • = • ②の内容:自社株買い、現金によるM&A • アメリカの企業全体を見ると、①より②が大きい • 但し、ベンチャー企業は株式市場から資金調達、金融危機において金融機関は自己資本増強のため株式市場から資金調達

・ 但し、金融危機・経済危機の時には、株式発行による資本増強が行われる。 • 金融危機の中で日本の金融機関が自己資本増強のために活発に増資2009-10 • 三井住友:1兆7509億円 • 三菱UFJ:1兆4544億円 • みずほ:1兆3838億円 • 野村証券:7871億円 • 大和証券:2077億円 ・日本証券業協会「増資等の状況」 東京証券取引所「自己株式の取得及び処理の状況」

・自社株買いの実施状況と上位企業 日経09.10.14. 日経.11.6.7.

○自社株買いの理由 • ①企業の実物投資の資金需要に比べて内部資金に余裕がある。 • 株主への利益還元策としては、配当に比べて弾力的に実施できる • ② • →株価引上げ • レバレッジを高めて、収益拡大効果を実現 • EPS: Earnings per Share, ROE: Return on Equity • ③経営陣から見て株価が割安の時、株価のテコ入れ。企業の収益力・適正株価についての経営陣の見方を伝えるシグナル。 • 米国での活発な自社株買いの背景 • 内部資金が豊富な成熟企業が多い • 株主からの株価向上圧力が強い

・米国金融の資金調達方法:非金融法人企業 米国の企業は株式市場から資金を調達していない。 では、どこから資金を調達しているのか? ・ ・

・日本企業の外部資金調達:年当たり ・株式による資金調達はそれ程大きくない ・金融機関借入による資金調達が大きい ・1994-2005年の時期:バブル崩壊の影響・金融危機 もあり企業財務の大リストラ期 ・2006年以降:内部留保も潤沢であり、外部資金調達は慎重 ・ 現預金証券保有/負債・資本(2012):日本:34%、米国:20%

・米国の部門別株式投資額:億ドル ・2007-08年の海外からの米国株式投資にはソブリンファンド (政府系ファンド)による米国金融機関株式の取得を含む ・政府による株式取得は金融機関・事業会社への公的資本注入

2000年代の米国株式の取引構造 • この取引構造は、基本的に1980年代後半から続いている • 日本の株式市場の取引構造:2004-12年 • 売り手:個人、保険、銀行、年金 • 買い手:外国人

②株式に対する流動性の付与 • 株式市場(取引所、取引所外)の存在により、株式の現金化が容易になっている • 株式市場(取引所、取引所外)が存在しなければ、一旦取得した株式を売却・現金化することは非常に困難 ⇒ いつでも売買できる機会を提供している。 ・ ・ネット証券会社もコストの面で株式の流動性を高めている。 ・資産の特性:リターン、リスク、流動性